创力集团定增预案二次修订,募资缩水至1.6亿

AI导读:

11月13日晚,创力集团发布2024年度向特定对象发行A股股票预案二次修订稿,拟募资不超1.6亿,用于补充流动资金。发行对象为铨亿科技,发行价格有调整。公司近年增收不增利,还面临毛利率下降、应收账款坏账等风险。

深圳商报·读创客户端记者程茹欣

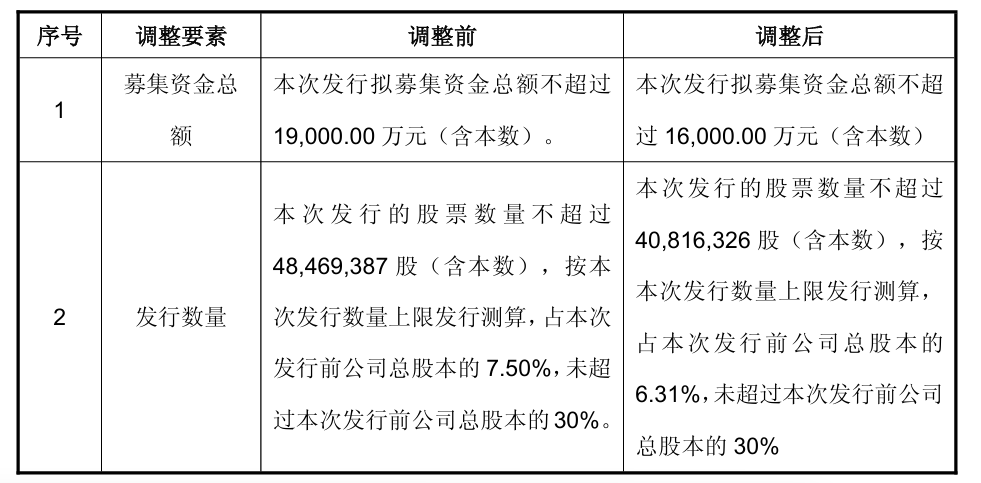

11月13日晚间,创力集团(603012)发布2024年度向特定对象发行A股股票预案(二次修订稿),拟募集资金总额由不超过1.9亿元下调至不超过1.6亿元(含本数),这一调整旨在优化资金结构,扣除发行费用后的净额将全部用于补充流动资金,以增强公司资金流动性。股票定增成为市场关注焦点。

预案显示,创力集团本次定增对象为铨亿(杭州)科技有限公司(下称铨亿科技),系其实际控制人石良希控制的公司。本次发行股票数量不超过4081.63万股(含本数),按本次发行数量上限发行测算,占本次发行前公司总股本的6.31%。

值得一提的是,创力集团本次定增发行价格为4.02元/股,与定价基准日前20个交易日公司股票交易均价5.02元/股相比打了八折。若发行人在本次发行股票定价基准日至发行日期间发生派息、送股、资本公积金转增股本等除权、除息事项,则本次发行的发行价格将进行相应调整。创力集团表示,根据公司2024年年度权益分派实施情况,公司以实施权益分派股权登记日登记的总股本6.5亿股为基数,每股派发现金红利0.10元。因此,本次发行价格调整为3.92元/股。

创力集团强调,本次发行系实际控制人全额认购,彰显其对公司未来发展的坚定信心。发行完成后,石良希及其一致行动人合计控制公司股份占发行后公司总股本的26.86%,中煤机械集团仍为公司的控股股东,石良希仍为公司的实际控制人。本次发行提升了石良希的持股比例,有利于保障公司的稳定持续发展,为公司的长远规划奠定坚实基础。

与此同时,创力集团称,本次发行完成后,募集资金将用于补充流动资金,使公司营运资金得到有力补充,有助于改善公司现金流状况,增强公司抵抗风险能力,为实现可持续发展奠定坚实基础,助力公司在激烈的市场竞争中稳步前行。

据公开资料,创力集团成立于2003年,是专业从事煤矿高端综合采掘成套装备、煤矿电气设备和自动化、智能化工程的研发、生产和服务的煤机装备供应商和服务商,在行业内占据重要地位。

业绩方面,近年来,创力集团陷入增收不增利困局。2023年、2024年,该公司归母净利润同比分别下滑0.75%、46.68%。2025年前三季度,创力集团实现营收18.45亿元,同比增长4.16%;归母净利润8802.4万元,同比下滑38.36%。公司经营活动产生的现金流量净额为-1184万元,同比增长45.49%,财务状况备受关注。

创力集团在定增预案中提示称,报告期(2022年至2024年、2025年上半年),公司产品的综合毛利率为46.06%、44.98%、39.19%和38.72%。如果未来煤炭行业景气度下滑,煤机行业内竞争加剧,或包括原材料在内的成本控制不当,导致公司产品销售价格下降或成本费用提高,或未来产品无法匹配客户高端需求,公司将面临煤机业务综合毛利率无法维持较高水平或持续下降的风险,进而影响公司经营业绩,需密切关注行业动态。

此外,创力集团坦言,公司存在应收账款发生坏账的风险。报告期各期末,公司应收账款账面价值分别为20.76亿元、20.98亿元、29.65亿元和29.65亿元,占流动资产的比例分别为45.23%、43.42%、54.20%和54.56%。随着公司销售规模的进一步扩大,应收账款金额预计将呈现增长趋势。虽然公司近年来通过各种方式积极追讨账款,并取得了一定成效,但随着公司客户数量的增加、应收账款总额的增大,可能存在因客户延迟支付货款而导致的生产经营活动资金紧张和发生坏账损失的风险,需加强风险管理。

(文章来源:深圳商报·读创)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。