市场新高背后的基本面改善:高增长行业与个股崛起

AI导读:

本轮市场屡创新高,不仅得益于情绪与风险偏好,更在于基本面的显著改善。高增长行业占比提升,景气边际改善的个股数量创新高,市场给予积极定价。国内科技成长领域突破不断,周期和制造板块供给格局优化,AI、资源品等领域涌现高增长细分赛道。

本轮市场屡创新高,投资者多归因于情绪与风险偏好,却忽视了基本面改善。统计数据显示:

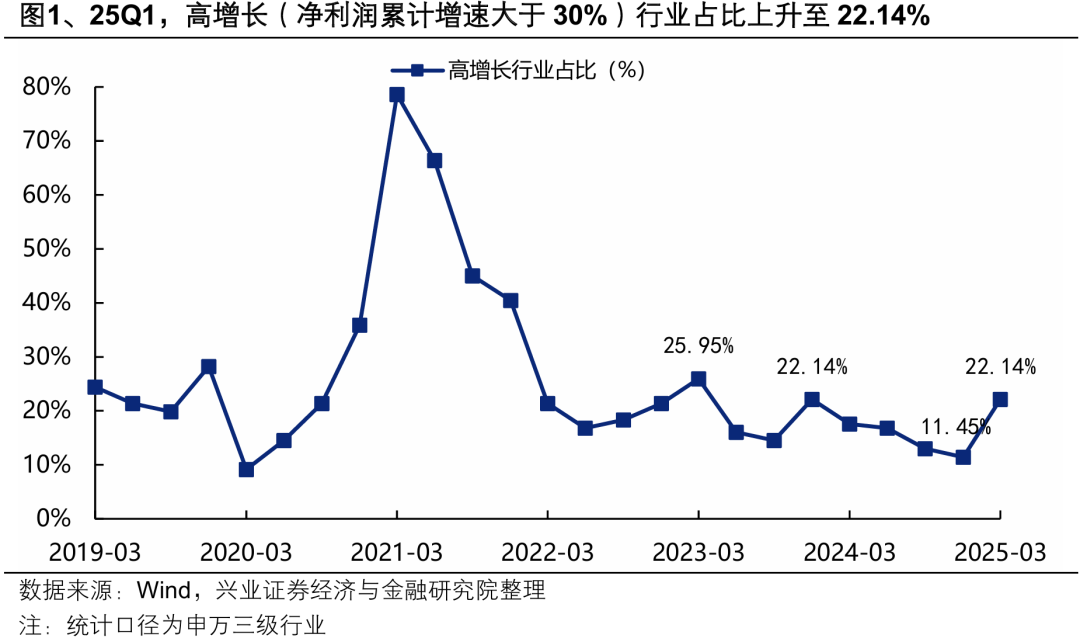

首先,高增长行业占比显著提升。25Q1,高增长(净利润增速>30%)行业占比从2024年末的11.45%升至22.14%,接近23Q1水平。

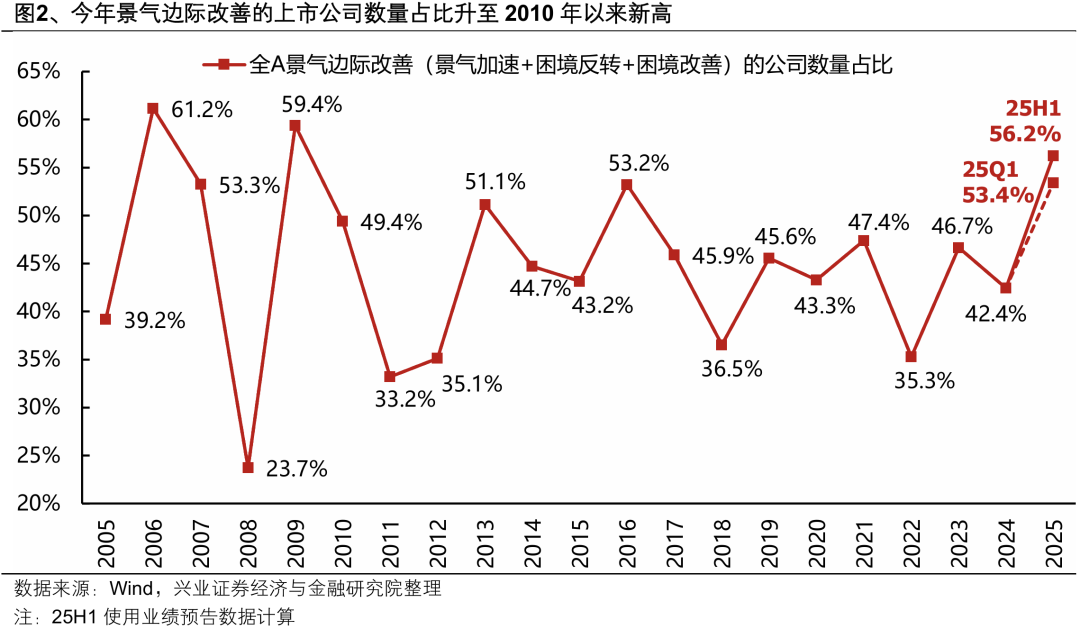

个股层面,景气边际改善的公司数量占比创2010年以来新高。25Q1,该比例升至53.4%,中报预告显示进一步升至56.2%。

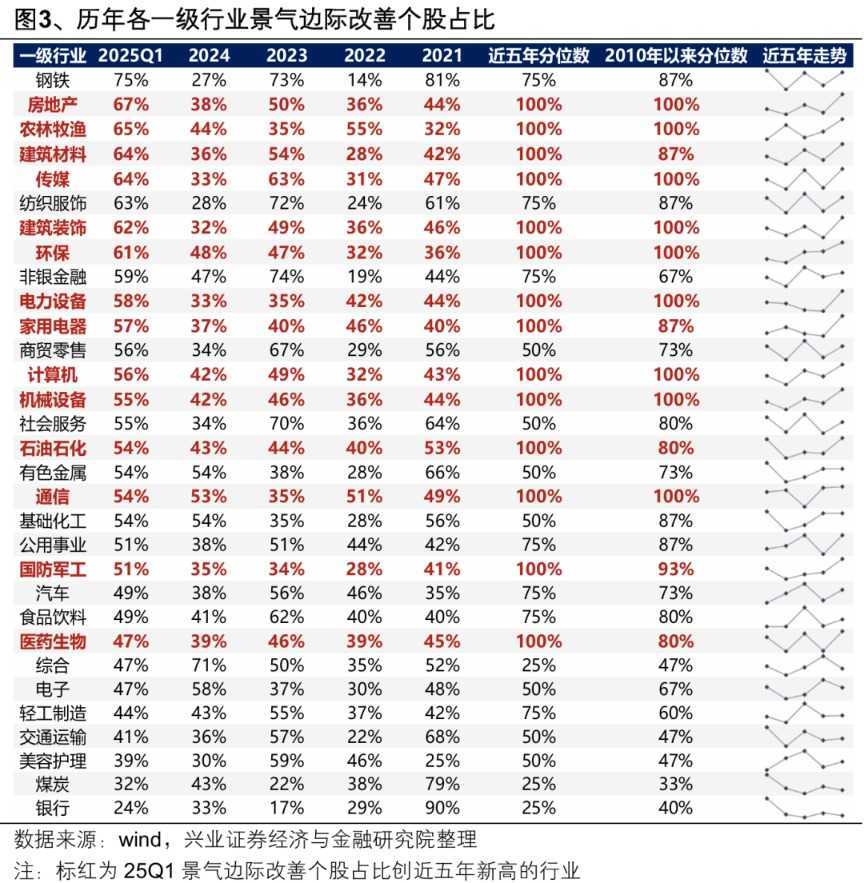

行业汇总显示,25Q1,14个一级行业中,景气边际改善的个股占比均创五年新高,如钢铁、地产等传统行业及传媒、新能源等成长行业。

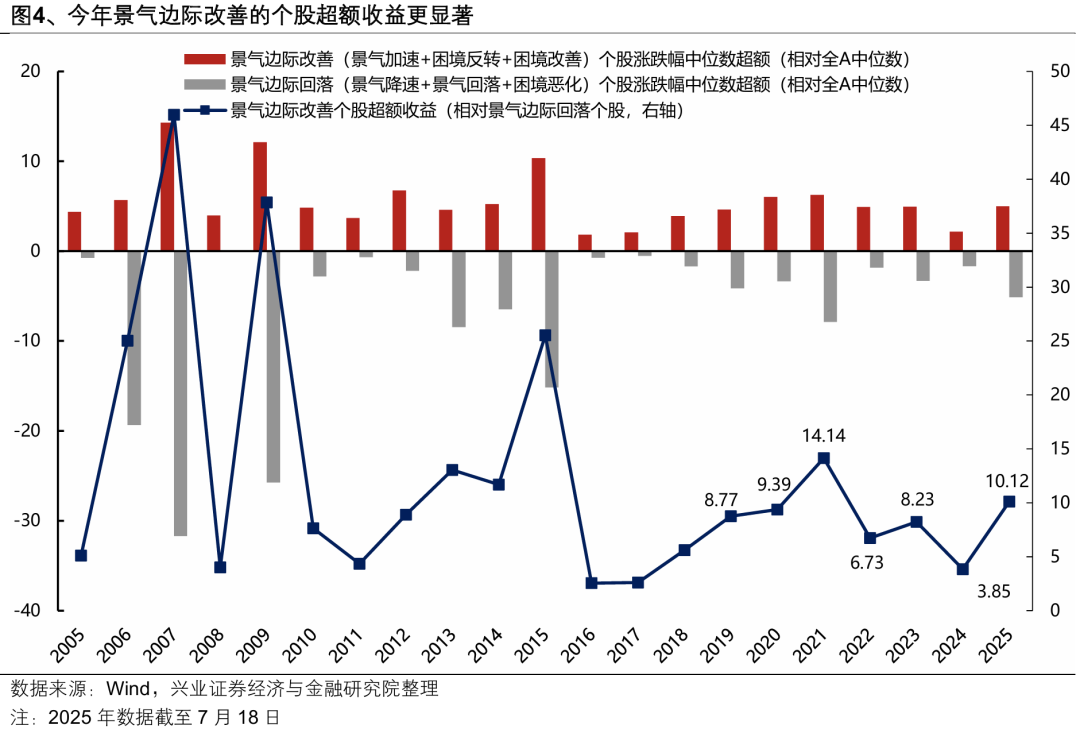

市场对景气边际改善的个股定价积极,今年以来,其涨跌幅中位数相对全A超额显著,创2021年以来新高。

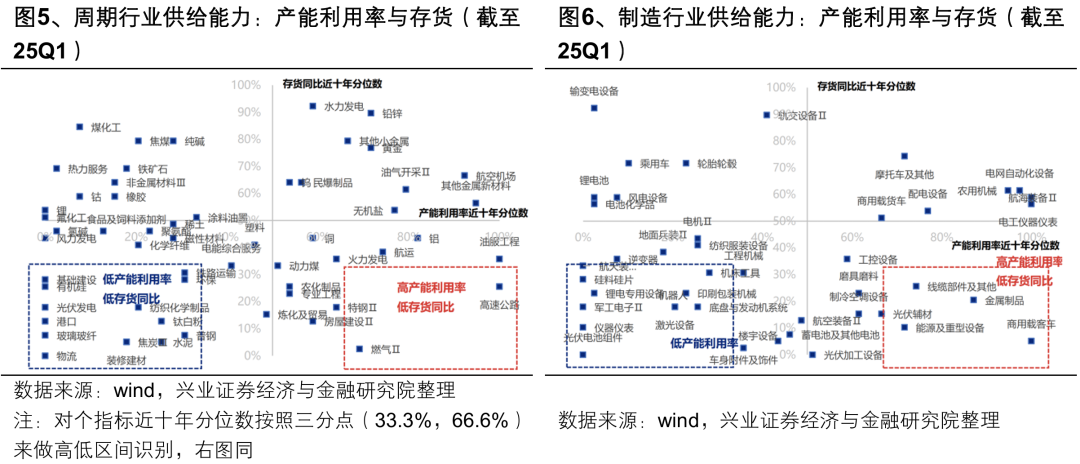

宏观背景方面,国内科技成长领域突破不断,AI、机器人等领域竞争力增强,带动景气改善。同时,周期和制造板块供给格局优化,盈利周期触底,困境反转弹性大。

25Q1,AI、资源品、机器人等领域涌现高增长细分赛道。

风险提示

经济数据波动,政策宽松低于预期,美联储降息不及预期等

(文章来源:兴业证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。