兴福电子半年报:营收净利双增 湿电子化学品迎机遇

AI导读:

兴福电子发布2025年上半年半年报,营收6.72亿元,净利润1.04亿元,均实现增长。公司专注湿电子化学品研发生产,集成电路领域销售收入占比高。随着半导体产业链复苏,企业迎来发展机遇,但也面临毛利率下滑等风险。

8月18日晚间,兴福电子发布了上市之后的首份半年度报告。

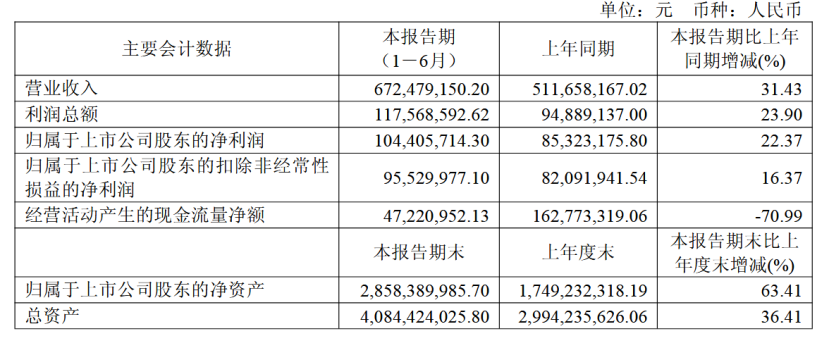

半年报显示,兴福电子2025年上半年实现营业收入6.72亿元,同比增长31.43%;净利润为1.04亿元,同比增长22.37%;扣非后的净利润为0.96亿元,同比增长16.37%。

兴福电子称,营业收入增长主要得益于公司加大市场开发力度,主营业务产品销售量较去年同期上升,带动销售收入增长。

报告期内,经营活动产生的现金流量净额为4700万元,上年同期为1.63亿元,同比减少70.99%。兴福电子对此表示,变化的主要原因在于2025年上半年,公司将收到的承兑汇票绝大多数用于了工程款的支付,承兑汇票贴现回款大幅减少等所致。

兴福电子专注于湿电子化学品的研发、生产和销售,主要产品涵盖电子级磷酸、电子级硫酸、电子级双氧水等通用湿电子化学品,以及蚀刻液、清洗剂等功能湿电子化学品。

湿电子化学品作为专用化学品,专门应用于集成电路、显示面板和太阳能光伏行业电子产品制造过程中,公司下游客户集中在集成电路、显示面板领域。

报告期内,兴福电子主营业务收入中,集成电路领域销售收入占主营业务收入比例达到86.92%。通用湿电子化学品销量为7.14万吨,同比增长53.35%,销售收入为4.54亿元,同比增长38.84%;功能湿电子化学品销量为0.41万吨,同比增长18.43%,销售收入为9300万元,同比增长10.95%。

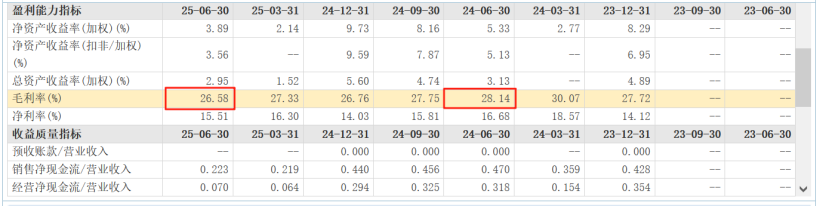

随着全球半导体产业链复苏,湿电子化学品企业迎来发展机遇,但先进制程产品本土化率不高,成熟制程产品同质化竞争加剧等趋势。报告期内,公司毛利率为26.58%,较去年同期的28.14%下降1.56个百分点。

兴福电子表示,如果未来细分市场竞争格局发生变化,主要竞争对手采取比较激进的价格策略导致市场竞争日趋激烈;或原材料价格出现较大波动等,公司将面临毛利率下滑的风险。

《科创板日报》记者注意到,在原材料价格变化方面,近年来,黄磷价格呈现大幅波动趋势。

根据百川盈孚数据,以湖北地区黄磷市场平均价格走势为例,2022年湖北地区黄磷市场含税均价为34311元/吨左右,2023年湖北地区黄磷市场含税均价相较于2022年大幅下跌,跌至25972元/吨左右,2024年继续跌至23545元/吨左右。

兴福电子表示,由于黄磷系公司磷酸产品的主要原材料,因此,黄磷价格的大幅波动会造成公司磷酸相关产品成本大幅波动,同时影响相关产品毛利率和净利率水平。

公司2025年上半年研发投入为3900万元,同比增长38.91%;研发投入占营业收入比重为5.83%,同比增加0.31个百分点。

在新产品推进方面,兴福电子表示,公司功能湿电子化学品新产品与下游客户合作研发模式初现成效,立项储备研发产品74款,35款产品在先进制程客户顺利测试,8款产品由研发测试转入销售阶段。

《科创板日报》记者注意到,公司存在首发募投项目终止、变更等情况。

公司首发募投项目进展方面,报告期内,公司“电子化学品研发中心建设项目”累计投入金额为0万元,累计投入进度为0.00%。

根据公司公告,兴福电子于2025年7月18日及8月11日审议通过,终止使用募集资金实施该项目,全部改由自有或自筹资金投入,并将原计划投入该项目的募集资金1.88亿元变更为用于“4万吨/年超高纯电子化学品项目(上海)”。

对于首发募投项目变更,此次变更是由于集成电路行业对境内湿电子化学品需求的快速增长,公司现有及规划的电子级硫酸产能已无法满足下游客户需求。为此,公司决定追加投资2.22亿元,用于提升4万吨/年超高纯电子化学品项目(上海)的产能,响应市场需求。

(文章来源:科创板日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。