美股大幅下滑,下周美国CPI及加拿大央行利率决议将揭晓

AI导读:

本周美股三大股指大幅下滑,美元走弱,美债收益率走高,黄金价格上涨。下周美国将公布2月CPI及PPI,加拿大央行也将公布利率决议,届时将影响市场走势。分析师认为,未来美国通胀压力将持续,市场对美联储降息预期存在不确定性。

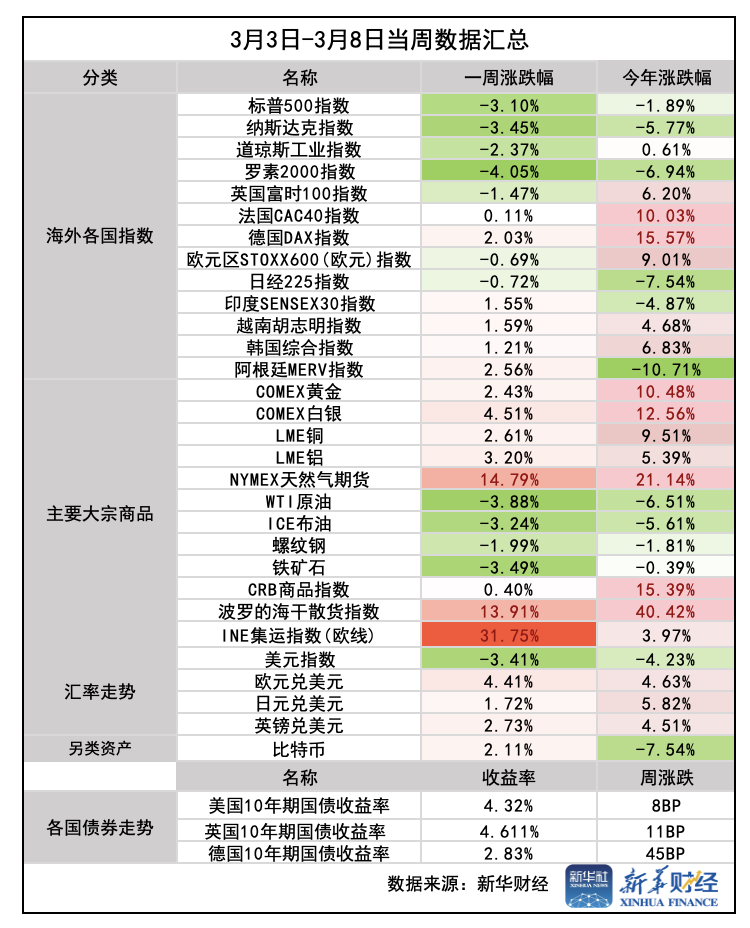

新华财经上海3月9日电(葛佳明) 本周(3月4日-8日),受美国经济再现放缓迹象及政策不确定性加剧影响,避险情绪笼罩美股市场,美股三大股指大幅下滑,美元走弱,美债收益率走高,黄金价格上涨。

美股方面,标普500指数本周累计下跌3.10%;道指本周累跌2.37%;纳指本周累跌3.45%,进入技术性回调区间;纳指100本周累跌3.27%;罗素2000小盘股指本周累跌4.05%。

科技股巨头本周多数走低,特斯拉股价本周下跌超10%,连续七周下滑,创上市15年来最长连续周线下跌纪录。

欧股方面,欧洲央行降息但释放“鹰派”信号,欧洲STOXX 600指数本周累跌0.69%;德国DAX指数本周累涨2.03%;英国富时100指数本周累跌1.47%。

亚太股市方面,韩国KOSPI综合指数全周累涨1.21%;日经225指数全周累计下跌0.72%;印度SENSEX30指数本周累计上涨1.55%。

外汇市场方面,美元指数本周大幅下滑,录得2022年11月以来最差单周表现,收于103.89,跌幅达3.4%。欧元本周表现亮眼,兑美元汇率上涨4.41%,创下16年来最佳单周表现。

商品市场方面,受美元走软及美国关税政策不确定性影响,现货黄金本周小幅上涨,收于2911.19美元/盎司,涨幅1.88%;纽约主力期货黄金本周累涨2.43%。

原油市场方面,欧佩克决定自4月1日起增产,叠加地缘政治局势变动,国际油价连续四日收跌,跌至三年多低点。

下周(3月10日-15日),美国将公布2月CPI及PPI,加拿大央行也将公布利率决议,届时将影响市场走势。

美国CPI数据即将揭晓

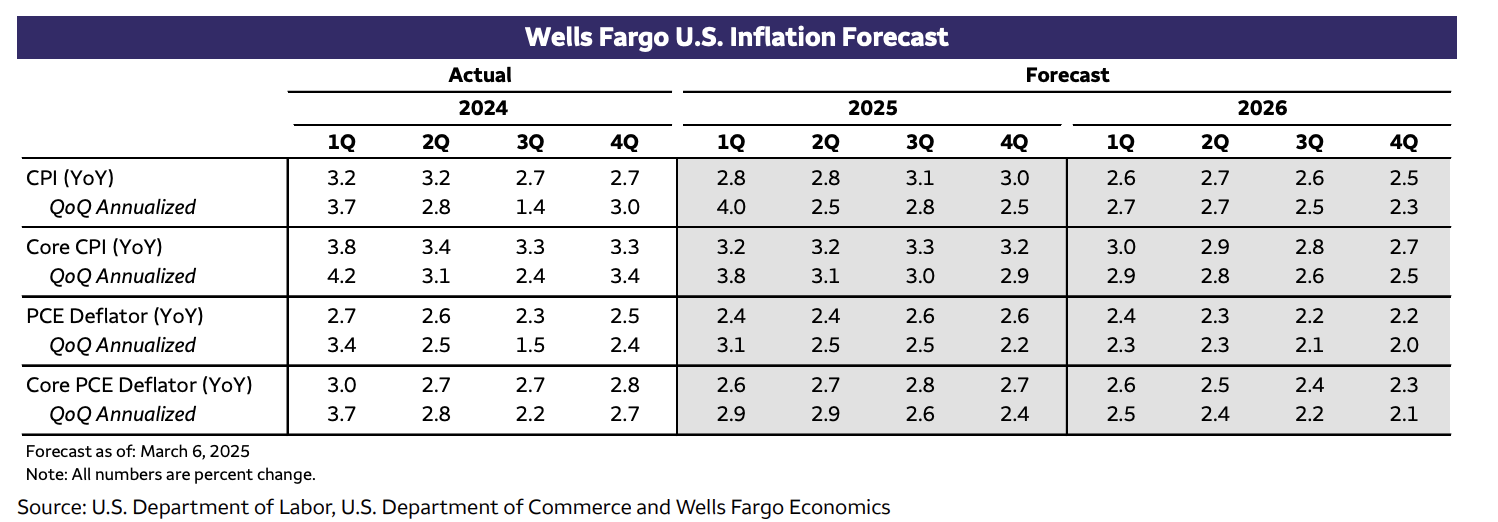

近期公布的2月美国非农就业数据不及预期,但仍保持韧性。分析师认为,未来美国食品项通胀压力及关税政策影响将持续,推升通胀。

北京时间3月12日将公布的美国2月CPI通胀报告,成为影响美联储3月议息会议的重要数据。

市场预期,2月美国CPI同比增速将有所回落,但预计今年后三个季度美国通胀同比增速或将上行。

富国银行经济学家预计,2月CPI环比涨幅或放缓,但通胀仍具粘性,关税影响逐步显现,通胀压力或加大。

纽约梅隆银行美国宏观策略师表示,若2月CPI高于预期,将进一步削弱市场对美联储降息的预期,对股票、债券、商品等资产造成负面影响。

分析师表示,若2月美国核心CPI环比增速降至0.2%,或推高市场对美联储5月降息的预期,利好金价。反之,若核心CPI环比增速攀升至0.5%,将降低市场对美联储降息预期,推高美元,黄金承压。

分析师认为,市场对美联储降息定价过于激进,预计美联储年内降息不超过2次。

加拿大央行利率决议

全球贸易局势不明朗,加拿大央行将于北京时间3月12日公布的最新利率决议备受瞩目。

自2024年6月以来,加拿大央行已累计降息200个基点,并将基准隔夜利率下调至3%。

加拿大银行表示,此前降息已提振经济,预计未来两年经济将增长,通胀率将保持在目标水平。但美加贸易冲突或影响经济,央行将密切关注事态发展。

分析师表示,若关税问题导致加拿大经济增长放缓,央行可能继续降息支持经济。

目前市场预期,加拿大央行3月12日降息25个基点的可能性较大,加元预计大幅波动。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。