美东股市收跌,鲍威尔讲话引关注,全球市场波动

AI导读:

美东时间周一,三大指数集体收跌,大型科技股涨跌不一。鲍威尔淡化连续降息可能性,通胀问题仍困扰美国经济。国际金价高位震荡,原油期货走高。美国经济面临挑战,零售巨头财报报忧,非农就业报告受关注。

美东时间周一,三大指数集体收跌,冲淡了上周五美联储主席鲍威尔讲话带来的市场上涨余温。全球股市(关键词1)受此影响波动加剧。截至收盘,道琼斯指数跌0.77%,报45,282.47点;标普500指数跌0.43%,报6,439.32点;纳斯达克指数跌0.22%,报21,449.29点。

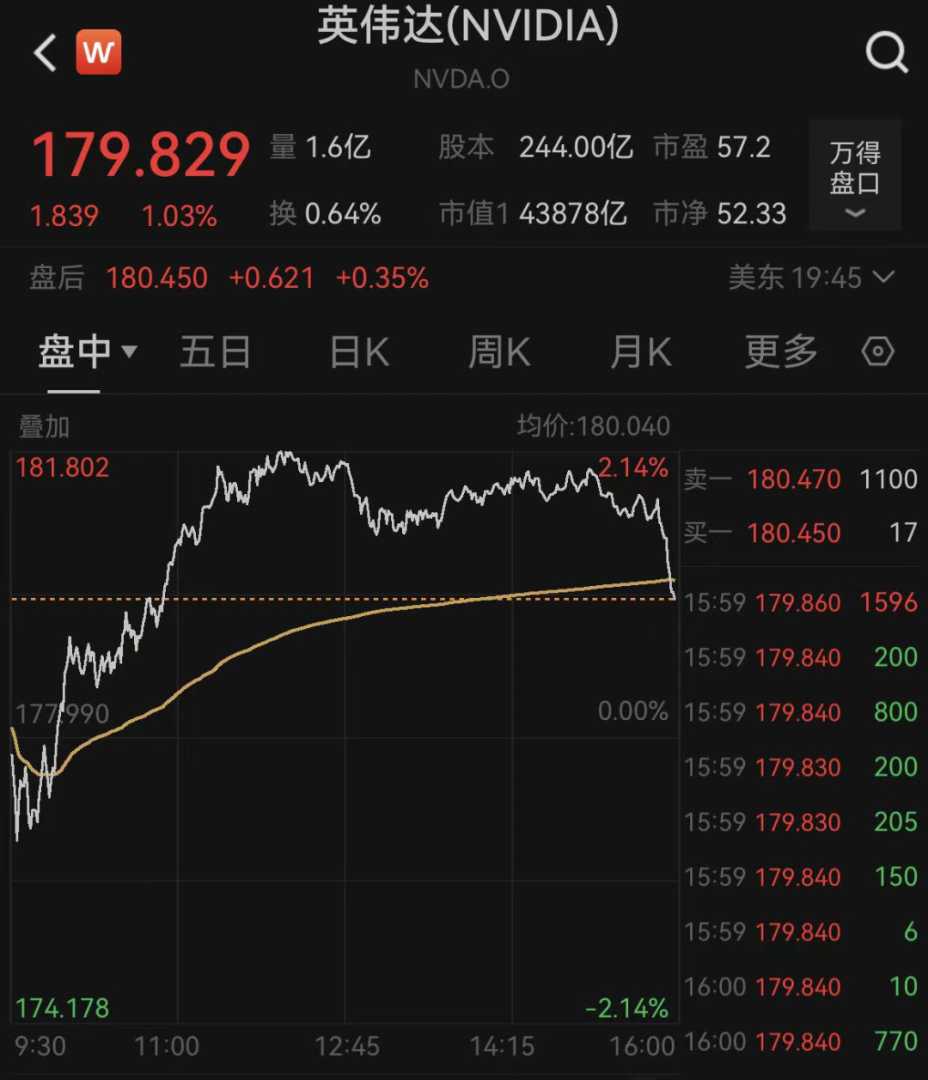

大型科技股涨跌不一,特斯拉涨1.94%,英伟达涨1.02%。消息面上,英伟达宣布,其最新的机器人芯片模块Jetson AGX Thor已正式开售,开发者套件售价为3,499美元。公司称这款芯片为“机器人大脑”。英伟达上周表示,首批套件将于下个月发货,企业可利用该芯片开发机器人。

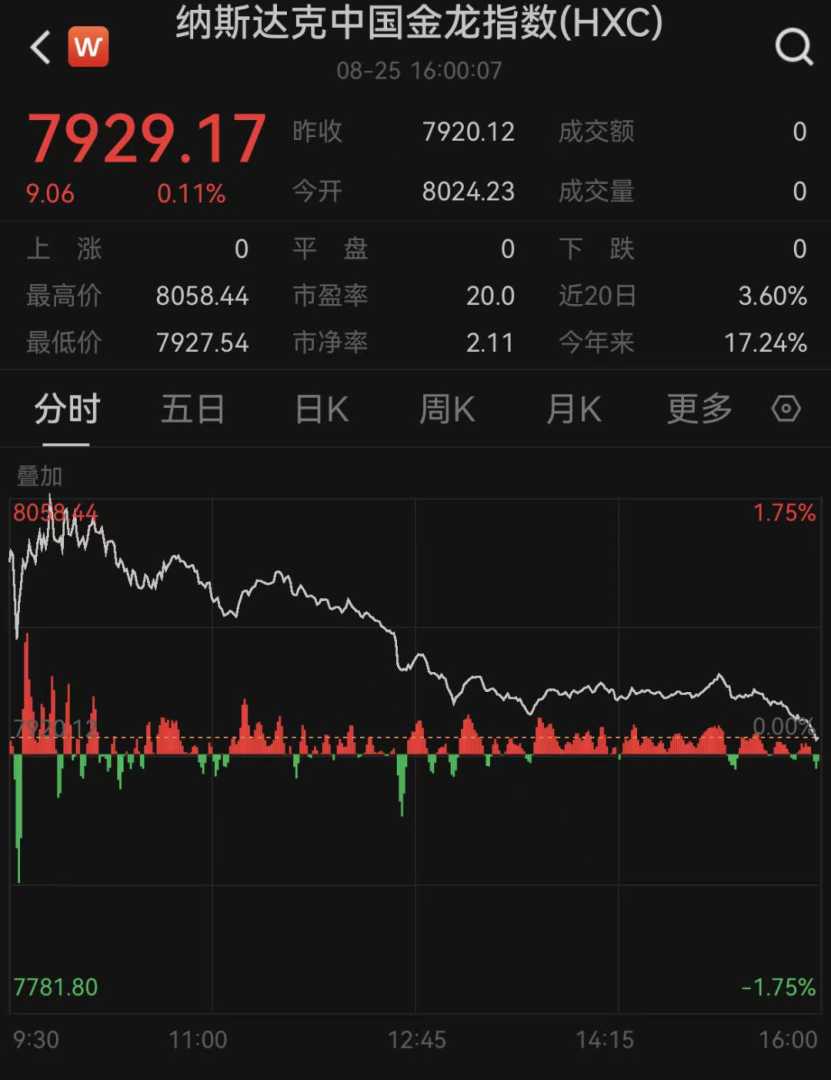

微软跌0.59%,苹果跌0.26%,谷歌涨1.16%,亚马逊跌0.39%,Meta跌0.20%。热门中概股涨跌互现,纳斯达克中国金龙指数涨0.11%。阿里巴巴涨1.15%,京东涨0.35%,拼多多涨0.87%,蔚来汽车跌3.94%,小鹏汽车跌2.86%,理想汽车跌0.25%,哔哩哔哩跌3.04%,百度涨2.13%,网易涨2.81%,腾讯音乐涨1.46%。

国际金价高位震荡,COMEX黄金期货(关键词2)跌0.25%,报3409.90美元/盎司。国际油价走高,WTI 10月原油期货涨1.79%,报64.80美元/桶。布伦特10月原油期货涨约1.58%,报68.80美元/桶。原油期货(关键词3)市场表现强劲,为全球经济注入一定活力。

鲍威尔淡化连续降息的可能性。据新华社报道,美国联邦储备委员会主席鲍威尔8月22日在怀俄明州杰克逊霍尔举行的年度经济研讨会上发表讲话,暗示尽管当前存在通胀上行风险,但美联储仍可能在未来数月降息。鲍威尔指出,在过去四年多里,通货膨胀超过目标值2%;关税对消费价格的影响已显而易见,在未来几个月影响依然存在;美联储最关切的问题是物价上涨是否会大幅提升目前的通胀水平。不过,鲍威尔颇有几分自信地认为,关税所引起的物价上涨效应会相对短暂,但关税效应并非一次性调整到位,而是需要时间扩散到整个供应链。

通胀问题依然困扰美国经济。如此高的关税水平,对美国国内生产和消费预计将产生长期冲击。美国经济发展长期得益于过去几十年宽松的国际经济与政治环境,特别是低通胀、低利率环境。如今逆国际化风险居高不下,部分国家开始诉诸贸易保护主义政策,割裂了现有国际经贸体系,因此通胀阴影从未远去。今年1—7月,美国剔除食品和能源后的核心消费价格指数(CPI)分别上涨了3.3%、3.1%、2.8%、2.8%、2.8%、2.9%、3.1%,呈现上扬趋势。经济数据(关键词4)显示,美国经济面临诸多挑战。

按照过往经验,经济衰退往往发生在第四季度,如本世纪初的互联网股票崩盘、2007-2009年金融危机。美国两家零售巨头财报已开始报忧:沃尔玛已顶不住关税成本,开始考虑在下半年提高部分商品价格;Target调低了全年营收目标;电商巨头亚马逊调低了全年利润目标。有进口业务的企业迟早会受到关税政策影响。近期,9月5日的美国非农就业报告最值得关注。对投资者来说,数据越“丑”越好,连续降息的可能性就越大。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。