股指市场振荡筑底,期权策略表现稳定

AI导读:

上周股指市场整体振荡下行,价值优于成长,北向资金净流出。海外市场预期美联储本轮加息周期将结束,国内政策面再次发挥调结构稳增长效应。总体而言,在国内外宏观环境有望逐步改善的情况下,指数有望延续振荡回升格局,期权市场方面,卖出期权类策略表现稳定。

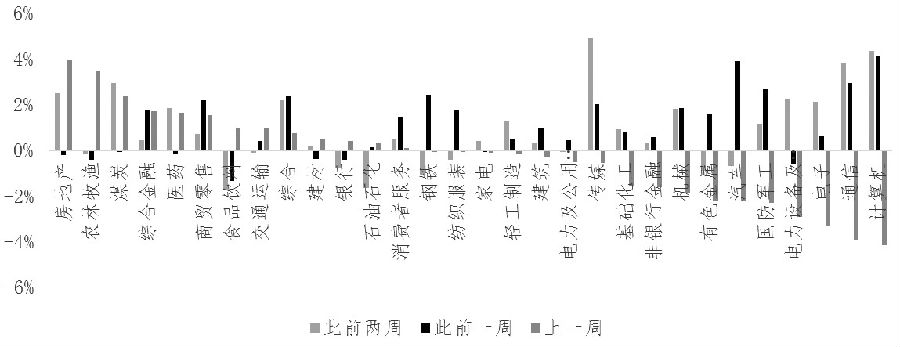

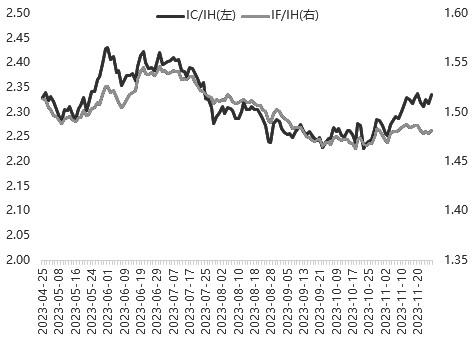

上周,股指市场整体呈现振荡下行态势,价值风格表现优于成长风格,北向资金净流出31.61亿元。在中信一级行业中,房地产、农林牧渔、煤炭等板块涨幅居前;而计算机、通信、电子、电力设备及新能源等板块则跌幅较大。期指方面,IC/IH和IM/IH比值有所回落,大盘表现相对偏强,IH、IF基差小幅回落,IC、IM基差维持贴水状态,但贴水幅度有所收窄。

图为中信一级行业涨跌幅表现。

图为IC/IH和IM/IH比值变化。

海外市场上,随着美国控制通胀取得成效及加息负面效应显现,市场预期美联储本轮加息周期将结束,并预计2024年首次降息时点提前。美联储及欧央行会议纪要发布,表示在通胀数据仍存在不确定性的情况下,对加息周期推演保持谨慎,海外市场延续振荡上涨态势,美股三大股指均创阶段性新高。

国内市场方面,政策面再次发挥调结构稳增长效应。央行、国家金融监管总局、证监会联合召开金融机构座谈会,支持房地产企业合理股权融资。深圳市住建局发布降低二套住房首付比例的通知,购房门槛大幅降低,同时调整享受优惠政策的普通住房标准,地产板块迎来反弹。

期指市场方面,北交所市场大涨,成交额创历史新高,但沪深两市股指冲高回落,市场信心修复进程起伏,期指市场短期延续振荡走势。后续看,美联储利率预期管理可能引起市场波动,但美债利率见顶、人民币汇率触底回升的长期趋势不变,A股有望迎来向上驱动。

国内经济修复基础仍待巩固,10月经济数据大多不及预期,信贷社融数据喜忧参半,反映出国内经济修复动能有待加强。中央金融工作会议定调改革方向,明确资本市场枢纽功能,多项政策出台稳定投资者信心。

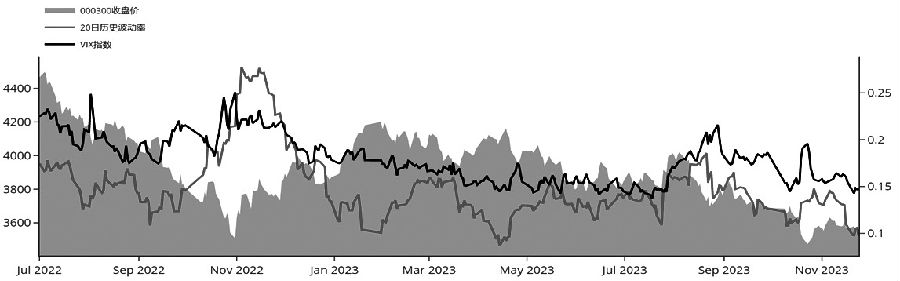

总体而言,在国内外宏观环境有望逐步改善的情况下,指数有望延续振荡回升格局。长线资金可考虑当前底部配置机会,谨慎投资者可耐心等待市场趋势性信号。同时,期权市场方面,随着股指市场振荡筑底,期权隐含波动率跌至历史偏低水平并维持低位振荡格局,卖出期权类策略表现稳定。

图为沪深300股指期权波动率指数走势。

期权市场方面,10月中旬股指市场快速下跌,期权隐含波动率上升,卖出期权策略亏损,买权保护策略控制尾部风险较好。10月下旬以来,股指市场触底反弹后振荡,波动率整体下降,卖出金融期权类策略表现较好。后续看,若市场趋势性行情超出预期,卖权类策略对冲或止损难度将增加。若市场波动率持续放大,建议关注期权价差策略、无风险套利和波动率曲面套利机会。

(文章来源:期货日报,作者期货投资咨询从业证书编号Z0012924)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。