青岛啤酒跨界豪赌6.65亿收购即墨黄酒,能否开辟新增长点?

AI导读:

青岛啤酒宣布以6.65亿元收购即墨黄酒100%股权,旨在通过跨界收购弥补增长缺口。但黄酒行业小众且盈利水平堪忧,此次收购能否成为青岛啤酒的新增长点尚存疑问。

界面新闻记者 | 牛其昌

国内啤酒市场消费复苏乏力,青岛啤酒(600600.SH,00168.HK)寻求突破,计划通过溢价收购跨界进入黄酒行业。5月7日晚间,青岛啤酒发布公告,宣布将以6.65亿元收购新华锦集团、鲁锦集团持有的山东即墨黄酒厂有限公司(下称“即墨黄酒”)100%股权,此举标志着即墨黄酒将成为青岛啤酒的全资子公司。

值得注意的是,一个多月前,界面新闻独家报道了青岛饮料集团有限公司100%股权被划转至青岛啤酒控股股东青岛啤酒集团有限公司的消息。虽然青岛饮料集团资产是否注入上市公司尚不确定,但青岛啤酒已通过收购山东老牌黄酒企业,迈出了向非啤酒领域突围的第一步。

然而,尽管即墨黄酒去年实现营收、净利双增,但黄酒行业作为小众市场,高度集中在江浙沪地区,近年来受白酒、啤酒挤压,盈利水平堪忧。因此,即墨黄酒能否成为青岛啤酒的第二增长曲线尚存疑问。此外,青岛啤酒此次收购作价6.65亿元,较即墨黄酒净资产溢价超过两倍,且未设置业绩补偿和对赌协议,若黄酒行业持续收缩,这笔投资可能面临沉没风险。

青岛啤酒董秘办相关负责人表示,即墨黄酒与公司啤酒产品在市场销售淡旺季上可以形成互补。至于能否改善公司四季度持续亏损的现状,还需看下一步整合的效益。

即墨黄酒始建于1949年,是中国传统黄酒的重要代表之一,拥有深厚的历史文化底蕴。近年来,即墨老酒品牌价值不断提升,位列中国酒类品牌价值榜。天猫平台上,即墨老酒售价多样,销量最高的是经典十年陈酿。2024年,即墨黄酒实现主营业务收入1.66亿元,同比增长13.5%;实现净利润3047万元,同比增长38.0%。

来源:天猫APP

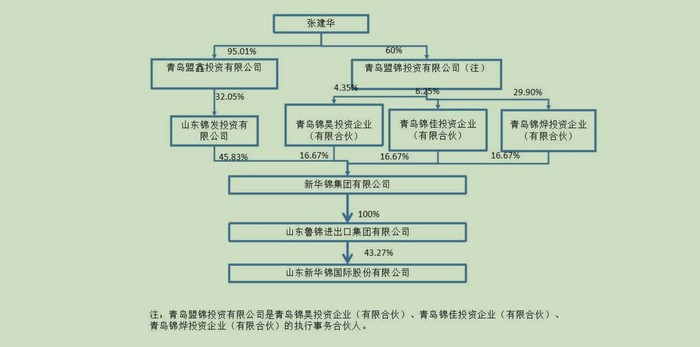

此次收购前,即墨黄酒刚完成一次股东变更,新华锦集团和鲁锦集团成为新股东。通过股权穿透,新华锦集团间接持有鲁锦集团100%股权,实控人张建华系上市公司新华锦实控人。对于新华锦来说,这笔交易显然划算,从2013年以2.3亿元接盘,到如今6.65亿元出手,12年间净赚4.35亿元。

来源:新华锦年报

青岛啤酒此番收购溢价高达227.59%,但基于评估报告和市场情况,青岛啤酒表示交易定价符合市场价格水平和一般商业原则。与A股市场其他黄酒类上市公司相比,此次收购价格相对“划算”,但即墨黄酒市净率较高,主要因其资产负债率较高。

青岛啤酒选择跨界收购即墨黄酒,旨在通过品类协同弥补增长缺口,以渠道复用降低边际成本,并通过季节互补平滑经营波动。然而,即墨黄酒作为区域性品牌,扩张难度大,对青岛啤酒的业绩拉动作用有限。此外,黄酒行业整体前景也不乐观,规模持续缩减。

在啤酒市场消费复苏乏力的背景下,青岛啤酒早已开始多元化尝试。此前,青岛啤酒集团与青岛饮料集团实施战略性重组整合,青岛国资计划将青岛饮料集团全部资产无偿划转至青啤集团旗下。此外,青啤集团还与雀巢集团达成战略合作,收购雀巢在中国大陆水业务。

青岛啤酒这笔6.65亿元的豪赌若能成功,或将开创“啤酒+黄酒”双轮驱动模式;一旦失败,则可能陷入“多元化陷阱”,反噬啤酒主业的竞争力。一切还有待时间检验。

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。