A股小幅上涨,机构看好春季躁动与科技牛

AI导读:

A股三大指数小幅上涨,科技类板块表现亮眼,多家公司面临退市风险。机构观点方面,华泰证券看好国内储能厂商出海机会,中信建投关注国产算力产业链,国盛证券和国金证券均看好春季躁动行情,中国银河证券指出半导体行业周期上行,国泰君安建议优选再投资管理优秀的高速公路公司。

A股三大指数在今日交易中呈现出小幅上涨的态势。盘面上,科技类板块表现亮眼,AI眼镜、人形机器人、AI芯片、PLC概念、eSIM、AIPC、WiFi、星闪概念、半导体、智能穿戴等板块涨幅居前。然而,教育、水产养殖、抗菌面料、净水概念、光伏设备、石油行业、转基因、船舶制造等板块则表现不佳,领跌市场。

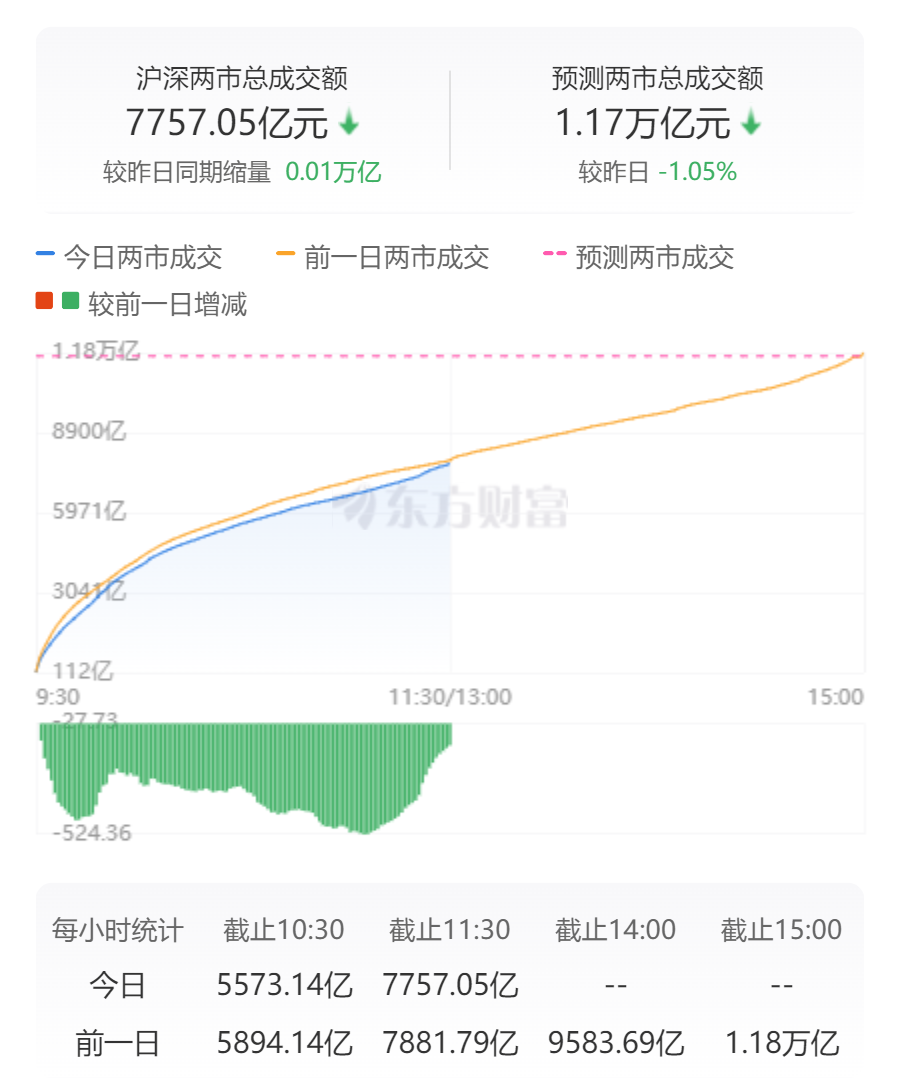

截至午间收盘,具体指数表现为:沪指上涨0.17%,报收3249.85点;深成指上涨0.54%,报收10311.81点;创业板指上涨0.32%,报收2111.50点。此外,科创50指数和北证50指数也分别上涨1.13%和0.21%,报收979.22点和1127.98点。全市场范围内,上涨个股数量达到1766家,下跌个股数量为3453家,共有40只个股涨停。两市半日合计成交额达到7757亿元。

股市新闻

近日,美国总统特朗普签署了一项行政令,为短视频社交媒体平台TikTok的“不卖就禁用”法律设定了75天的宽限期。

特朗普计划对墨西哥和加拿大采取高达25%的关税措施

据当地时间1月20日消息,美国总统特朗普在白宫椭圆形办公室发表讲话时透露,他计划不晚于2月1日对墨西哥和加拿大实施关税措施,税率可能高达25%。他重申了这两个美国邻国正在放任非法移民和毒品进入美国的观点。

多家公司面临退市风险,ST板块承压

由于难以达到财务指标要求,多家上市公司在1月20日晚发布公告,称可能在2024年年报公布后面临退市风险警示。此前,1月18日已有15家上市公司发布了同类风险公告,包括海南椰岛(600238.SH)、双成药业(002693.SZ)、波导股份(600130.SH)等。

张坤增持阿里,减持中海油和美团

在最新的四季报中,知名基金经理张坤表示,他坚信能找到越来越多同时满足高质量和高股息率两种属性的资产。他认为这些公司在过去困难的环境中,通过提升经营效率实现了净利润和自由现金流的稳定或持续增长。

刘格菘管理的基金股票仓位升至历史第三高

1月20日晚间,广发基金副总经理刘格菘管理的广发小盘成长混合基金2024年四季报披露,该基金在2024年四季度末的股票仓位已升至94.19%,为该基金自成立以来的历史第三高。此外,晶澳科技、江淮汽车重返前十大重仓股名单。

机构观点集锦

华泰证券:看好国内储能厂商出海机会

华泰证券研报指出,欧洲能源转型加速,可再生能源建设快速发展,带动了大储装机需求的增长。华泰证券认为国内和海外专业的储能集成商具备相对竞争优势,看好国内厂商出海机会。

中信建投:关注国产算力产业链

中信建投研报指出,美国BIS发布了全球AI管控新规,涉及GPU等硬件及AI模型权重的监管。在美国制裁持续升级的背景下,国产算力自立自强大势所趋,建议关注GPU、交换芯片、光芯片等关键环节。

国盛证券:春季躁动行情可期

国盛证券研报认为,货币宽松是大方向,降准降息只是时间问题,一季度大概率能看到相关政策落地。对资产而言,春季躁动值得期待。

国金证券:看好“科技牛”

国金证券表示,只要国内经济边际回暖,市场有效流动性将改善,对市场估值扩张形成支撑。看好“春季躁动”行情进入全面加速期,结构上重视“科技牛”。

中国银河证券:半导体行业周期上行

中国银河证券指出,半导体行业板块经历连续调整后,多种迹象表明行业周期上行。建议关注AI+应用相关以及半导体设备零部件领域龙头公司。

国泰君安:优选再投资管理优秀的高速公路公司

国泰君安表示,高速公路公司普遍长期保持分红率政策,预计未来高分红政策将持续。建议优选区位优秀且再投资管理优秀的高速公路标的。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。