跨年行情展望:A股反转效应再现,投资者如何布局?

AI导读:

本文回顾了A股市场岁末年初的反转效应,分析了当前政策、基本面和流动性对跨年行情的支撑,并提供了投资者在行业与市值层面的配置思路。

每逢岁末年初,A股市场总是上演着风格或指数层面的“反转效应”,阶段性上涨行情如约而至。今年的跨年行情能否顺利开启?投资者又该如何提前布局以把握机遇?

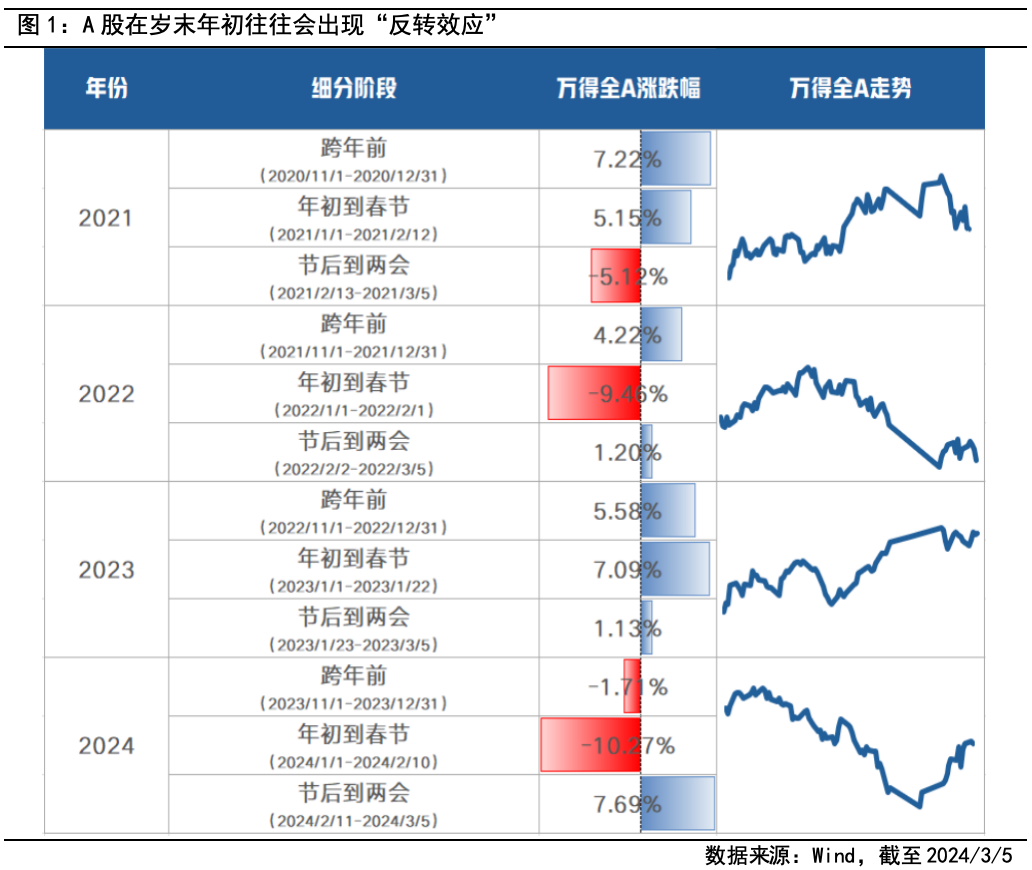

历史回顾:岁末年初的反转效应持续显现

岁末年初之际,A股市场往往呈现出显著的反转行情。这一行情的核心驱动因素可归结为政策驱动、资金面变化以及流动性宽松三大“关键引擎”。具体来看:

政策驱动:岁末年初是政策密集出台的关键时期。从11月的人大常委会到12月的政治局会议、中央经济工作会议,再到次年3月的两会,这些重要会议均为决策层释放政策信号、提振市场信心提供了“黄金时机”。在重大会议召开的窗口期,市场对利好消息及各项政策的预期显著增强,从而助力行情“躁动”。

基本面预期:年末至次年年初,宏观经济数据和企业业绩披露通常处于真空期。此时,市场的关注点开始转向对下一年盈利的憧憬,从关注现实情况转向预期,这种切换为市场带来了一定的博弈空间。

流动性宽松:为了应对岁末年初节假日期间的资金需求,央行总会在此时段为市场注入流动性,以缓解市场资金面的紧张。通过统计2014年至2024年岁末年初的1年期国债收益率均值走势,可以发现岁末年初的利率下行趋势较为明显。

当前审视:跨年行情仍值得期待

其一,政策预期方面,今年11月的人大常委会明确了化债方案,拉开了本轮财政货币宽松的序幕。12月的中央经济工作会议更是确定了“适度宽松的货币政策”和“更加积极的财政政策”的总基调,“超常规逆周期调节”进一步提振了市场信心。在2025年3月两会召开之前,赤字率、经济增长目标、特别国债规模等政策或更侧重于定调而非定量,政策预期难以证伪,为市场演绎跨年行情提供了有力支撑。

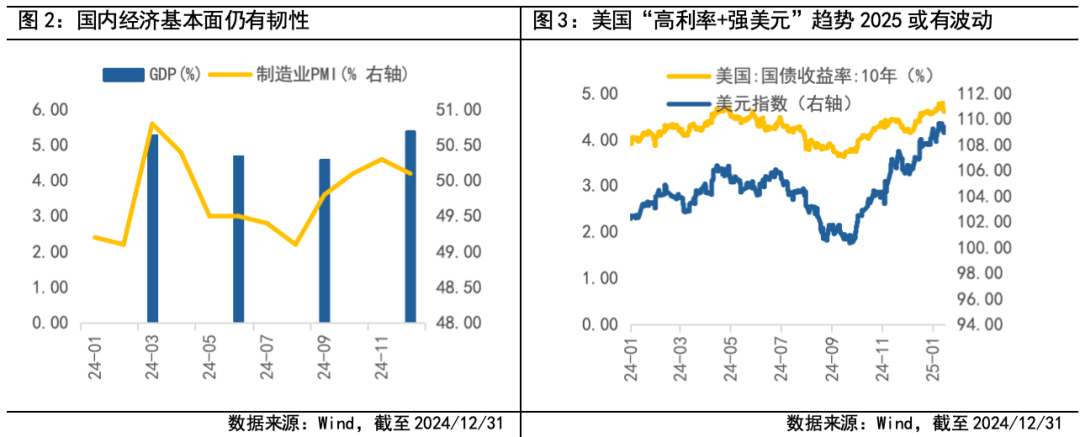

其二,基本面预期方面,经济数据显示2024年我国实际GDP增长5.0%,实现了年初设定的主要预期目标。四个季度GDP同比增速分别为5.3%、4.7%、4.6%、5.4%,呈现V型态势,主要受“924”以来一系列增量政策的推动。然而,当前物价水平仍处于低位,稳增长政策仍需发力以呵护经济增长动能。在基本面数据空窗期,政策“成效”的验证或仍需时日。

其三,流动性方面,在2025年美国新总统上任后对华政策不确定性增加的背景下,国内仍不排除降准降息或提前发力的可能。坚定坚持支持性的货币政策立场不变,对国内宏观流动性的宽松提供了有力支撑。

配置策略:困境反转与高景气并重,把握风格切换

在行业层面,政策扶持与超跌修复共同发力,部分行业有望迎来“困境反转”。一方面,部分房企及相关产业链公司有望迎来估值与业绩的双重修复。同时,随着“两新”补贴范围的扩大,传统消费与新型消费领域的部分企业基本面得到改善,渠道拓展明显加速。此外,AI与数字经济等高景气度赛道仍处于强劲增长期,云计算、人工智能、智能制造及TMT产业等高科技领域在国内“新质生产力”政策的牵引和海外需求持续增长的双重驱动下,有望保持较高景气度,成为跨年行情中的领涨板块。

从市值角度来看,在游资主导的充沛市场流动性助推下,小市值尤其是小盘成长风格通常表现更为强劲。随着市场流动性扩张及交易风格的切换,小盘风格有望在未来一段时间内引领市场表现。

(文章来源:富国基金,仅供参考,不构成投资建议)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。