1月A股市场回顾与2月行业配置建议

AI导读:

本文回顾了1月A股市场表现,分析了国内经济向好趋势、流动性持续改善对春季行情的支撑作用,以及国内基本面与海外风险对行情终结的影响。同时,提出了2月行业配置建议,重点关注中小盘科技成长方向。

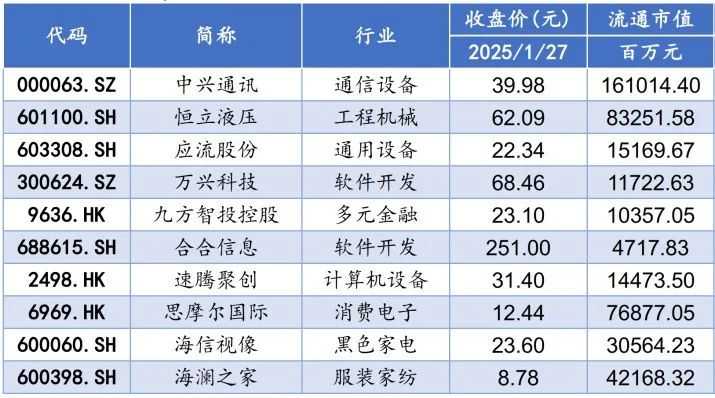

图表1:国金·月度金股│2月

回顾1月A股市场,经过上旬的调整后,中旬起指数强劲反弹,全月小盘指数表现优于大盘。数据显示,截至1月27日,A股主要宽基指数中,北证50上涨1.9%,而上证50、上证指数、沪深300等则分别下跌3.8%、3.0%、3.0%。行业结构上,有色金属、机械设备、汽车、银行等涨幅居前,月度环比分别为4.5%、1.0%、0.8%、0.4%;而商贸零售、国防军工、食品饮料、煤炭和非银金融等行业跌幅较大,月度环比分别为-7.6%、-7.3%、-6.8%、-6.6%和-6.3%。1月10日至1月27日期间,计算机、传媒、通信、社会服务、机械设备等行业表现尤为突出,中小盘科技成长方向成为市场热点。

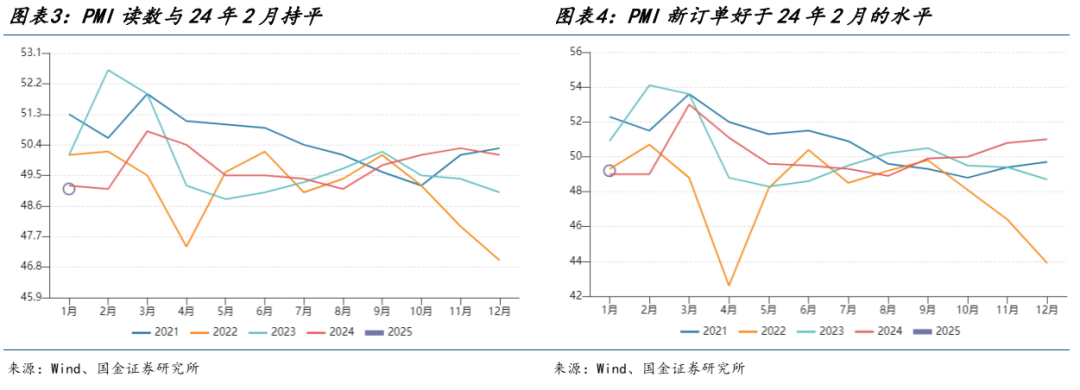

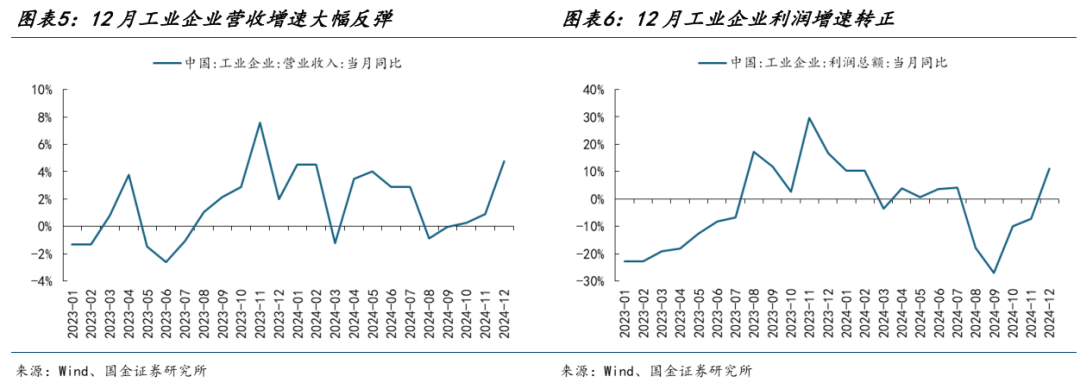

经济向好趋势未变,支撑春季行情。1月PMI数据显示,国内经济边际向好趋势持续。与去年2月数据对比,1月PMI为49.1,同比持平;新订单指数为49.2,好于去年2月的49.0,显示需求回升;新出口订单为46.4,也好于去年2月的46.3,表明外需拉动作用持续。此外,12月工业企业营收同比增长4.8%,利润总额同比增长11.0%,增速环比转正,进一步印证国内经济基本面好转。内需方面,“以旧换新”政策与居民存量贷款利率下调,一定程度上对冲房地产对消费需求的拖累,形成边际支撑。同时,“抢出口”效应与新兴市场国家需求韧性支撑我国出口增长。

流动性持续改善,静待市场流动性剩余释放。在《“躁动”行情加速,只欠东风》报告中,我们提及M1连续三个月回升。为加速“春季躁动”行情,市场亟需“具备效率与剩余”的流动性。央行最新发布会表示,550亿元“证券基金保险公司互换便利”可随时用于融资增持股票;第二批保险资金长期股票投资试点规模达1000亿元,春节前先批500亿元;政策端亦提出公募基金持有A股流通市值每年增长10%以上,大型国有保险公司每年新增保费30%用于投资A股等,这将为股票市场提供增量流动性,缓解资金偏紧局面,提振市场风险偏好。

“春季行情”终结需关注国内基本面与海外风险。本轮“宽货币+宽财政”政策作用周期约4个月,需持续观察国内基本面修复持续性。预计2025年3月需重点关注PMI生产、订单及M1等驱动力是否减弱。同时,全球朱格拉周期与库存下行周期将导致美国产能利用率及职位空缺数下降,预计失业率趋势性上升。历史上,降息50bp后半年内美国失业率平均上升2%,2025年失业率或超6%。一旦失业率明显抬升至4.4%,海外风险将开启。

2月行业配置建议:重视“春季躁动”,偏向中小盘科技成长。反弹背后是信用预期修复及估值扩张,行业及个股选择应重视“分母端弹性”,看好中盘+超跌+低估值+回购+并购预期,且分子端掣肘较弱的“成长>消费”。首选成长行业包括TMT(尤其是计算机、传媒)以及机器人、无人驾驶等高端制造;次选消费行业包括社服、母婴、谷子经济。结构上,应重视“科技牛”,尤其科技相关设备,受财政政策投资、主题催化及朱格拉周期受益等因素影响。

(文章来源:国金证券)

本文总结了1月A股市场表现,分析了国内经济趋势、流动性状况及“春季行情”终结的潜在因素,并提出了2月行业配置建议,重点关注中小盘科技成长方向。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。