白酒行业分化明显,2025年或成调整出清关键年

AI导读:

春节前白酒公司发布业绩预告,整体业绩表现不佳,动销分化明显。2025年被视为行业调整出清的关键一年。贵州茅台表现优秀,但其他酒企增长乏力。AI大模型DeepSeek认为市场呈现低端增长最快、高端需求稳定但承压、中端两极分化的格局。去库存成为酒企面临的难题。

在2025年春节前夕,白酒行业的业绩预告揭示了行业内部的明显分化。据统计,春节前已有9家白酒公司发布了业绩预告,其中仅有两家公司明确实现了业绩增长,另有两家公司通过非白酒业务的积极影响实现了扭亏为盈。然而,整体业绩表现并不尽如人意,白酒春节动销同样呈现出显著的分化趋势。大模型Deepseek与众多机构均将2025年视为白酒行业调整出清的关键之年。

截至2月7日,共9家白酒公司披露了2024年度经营业绩。作为行业的绝对龙头,贵州茅台(600519)以出色的业绩引领市场,公司预计2024年营收将达到约1738亿元,同比增长约15.44%;归属于上市公司股东的净利润约为857亿元,同比增长约14.67%。然而,值得注意的是,在已发布业绩预告的其他酒企中,并无一家能如贵州茅台般保持两位数的稳健增长。

春节期间,高端白酒市场表现平稳。华创证券的调研指出,高端及大众价格带白酒在春节期间表现相对较好。礼赠需求的环比修复推动了高端白酒的稳健表现,而次高端对应的商务团购场景则相对疲软。尽管如此,大众价位带,尤其是200-300元价格区间,因走亲访友和家庭消费的支撑而表现出相对的坚挺。

具体来看,两大行业龙头在春节前后的表现各有亮点。飞天茅台的批价稳定在2270元左右,展现出良好的稳健性。而五粮液(000858)自2025年初以来,针对普五渠道的营销政策密集出台,有效梳理和管控了渠道,使得普五批价回升至920元及以上。

除了高端白酒外,大众价位白酒在春节期间的表现更为突出。华创证券指出,春节动销整体符合预期,尽管在高基数下动销端出现个位数下滑,但环比好转态势明显,其中大众价格带成为春节期间的亮点。

针对春节期间白酒销售情况,AI大模型DeepSeek分析认为,受消费理性和渠道库存压力的影响,市场呈现出“低端增长最快、高端需求稳定但承压、中端两极分化”的格局。从销售排序上看,低端白酒表现最佳,其次是高端白酒,中端白酒则相对较弱。

具体而言,低端白酒凭借“刚需+性价比+渠道渗透”的优势,实现了销量的快速增长。高端白酒则主要依赖茅台的支撑,整体受到库存和价格倒挂的拖累,增速较慢。至于中端白酒,虽然宴席场景为部分品牌提供了支撑,但次高端白酒仍需长期去库存。

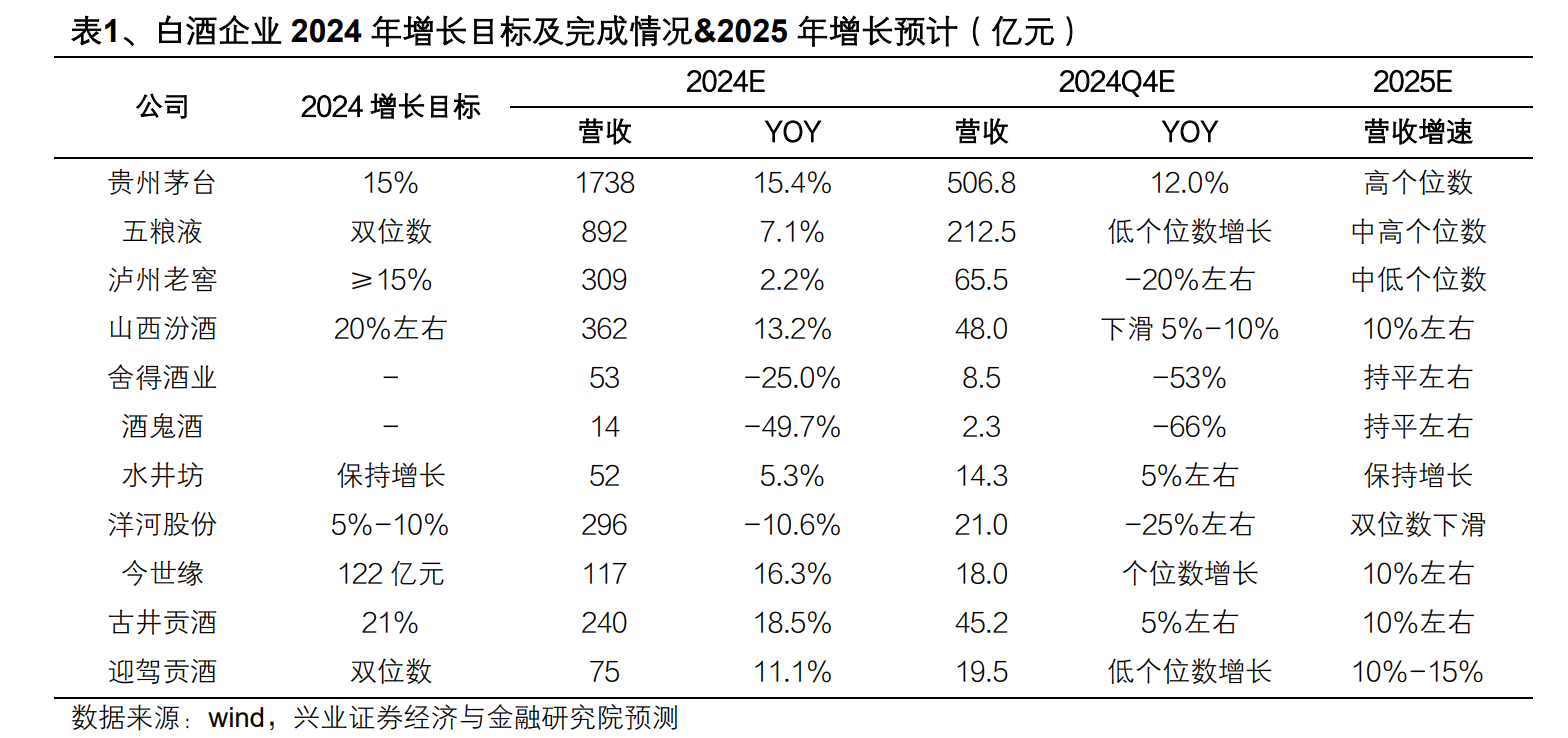

回顾过去,2023年绝大多数上市酒企都实现了两位数的增长。然而,到了2024年前三季度,能够继续保持两位数增长的酒企数量锐减至7家,占比仅为约30%。而且,即便实现了增长,也没有一家酒企的收入涨幅能够超过两成。

展望2024年全年,能够取得两位数营收增长的酒企或许将成为“少数派”。而对于2025年,能够取得两位数增长更是难上加难。根据兴业证券的预测,2024年,包括贵州茅台在内的少数几家酒企有望获得约15%的营收增长,而个位数增长将成为普遍现象。在兴业证券的预测中,2025年收入有望实现10%以上增长的酒企更是寥寥无几,绝大多数酒企的收入增长将停留在个位数。即便是贵州茅台,兴业证券也预计其2025年的收入增速将降至高个位数。

面对库存压力,如何去库存成为众多酒企面临的共同难题。发布业绩预告的岩石股份(600696)在解释亏损原因时提到,2024年白酒行业整体复苏未达预期,产品价格倒挂成为行业普遍现象,白酒产业仍处于去库存周期。这或许代表了已发布不佳业绩的酒企所面临的共同问题——如何化解库存已成为各家酒企的当务之急。

DeepSeek在判断未来关键趋势时提到,2025年或将成为行业库存拐点,具备现金流优势的头部企业或将率先复苏。华创证券也认为,春节期间酒企聚焦消化库存,节前并未强催回款,而是通过停货、调减目标等手段协助梳理库存。尽管在高基数下春节动销端出现个位数下滑,但环比好转态势明显。

随着春节的平稳度过,2025年上半年白酒行业将继续延续出清态势。而下半年在低基数叠加去库成效显现的背景下,渠道及终端信心或有所提振,行业有望步入修复通道。因此,2025年不仅是白酒行业的调整出清年,更是酒企经营加速分化的关键年。

(文章来源:财中社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。