A股市场情绪修复,小盘成长股面临业绩兑现压力

AI导读:

春节假期后,A股市场情绪持续修复,小盘成长股面临业绩兑现压力,而大盘价值股存在补涨可能。投资者可考虑做多IH和IF,警惕交易过热风险,适时止盈减配。

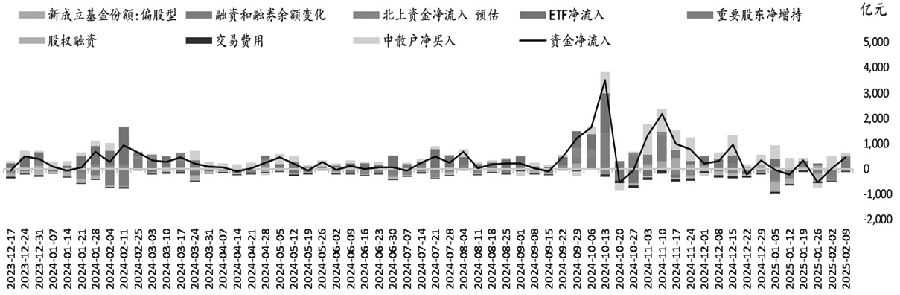

春节假期后第一个交易周,A股整体表现强势,市场情绪持续修复。展望后市,经济增长压力仍在,货币政策有放松的可能,3—4月小盘成长股或面临更大的业绩兑现压力,而大盘价值股存在补涨的可能,投资者可考虑做多IH和IF。 从A股情绪指数看,市场情绪持续修复,目前已经修复至正值区间。1月底短期市场情绪指数(5日移动平均)已经上穿中期市场情绪指数(20日移动平均),出现实质性修复信号,春节假期后的市场走势验证了当时的信号指向,且目前看,市场情绪指数仍有修复空间。微观流动性方面,上周伴随市场的反弹,资金流入情况明显改善,融资盘转为净流入且规模较大,北向资金也转为净流入但规模相对较小,权益类ETF则小幅净流出,中散户持续净买入,偏股型基金发行较为冷淡。流出项方面,政策呵护下,上周股权融资规模处于历史较低水平,重要股东减持绝对规模相对较低,前期市场交投活跃度降低导致交易费用处于较低水平。总体看,上周3个交易日A股资金净流入590亿元,微观流动性显著改善,单周资金流量绝对规模明显大于历史平均水平。盈利端预期方面,受春节因素影响,1月我国制造业PMI有所下滑,再次进入收缩区间。尽管“两新”政策延续,但受春节因素影响,生产指数和新订单指数均跌破荣枯线。价格指数回升,就业指数持平。非制造业PMI扩张放缓,但建筑业业务活动预期指数仍处于高景气区间。分析师预测显示,沪深300指数盈利预期增速不高,中小市值盈利预期增速修复但基数过低。需要注意的是,TMT行业盈利增速虽低,但盈利预期有所提升。周度级别TMT仍有发酵空间,月度级别可考虑布局全国两会政策预期及财报披露期影响。目前交易拥挤度偏高但未达极端水平,投资者可考虑在相关标的上阶段性止盈减配。操作上,股指期货可考虑做多IH和IF,前期持有IC和IM多头头寸的投资者可考虑止盈减仓。

从A股情绪指数看,市场情绪持续修复,目前已经修复至正值区间。1月底短期市场情绪指数(5日移动平均)已经上穿中期市场情绪指数(20日移动平均),出现实质性修复信号,春节假期后的市场走势验证了当时的信号指向,且目前看,市场情绪指数仍有修复空间。微观流动性方面,上周伴随市场的反弹,资金流入情况明显改善,融资盘转为净流入且规模较大,北向资金也转为净流入但规模相对较小,权益类ETF则小幅净流出,中散户持续净买入,偏股型基金发行较为冷淡。流出项方面,政策呵护下,上周股权融资规模处于历史较低水平,重要股东减持绝对规模相对较低,前期市场交投活跃度降低导致交易费用处于较低水平。总体看,上周3个交易日A股资金净流入590亿元,微观流动性显著改善,单周资金流量绝对规模明显大于历史平均水平。盈利端预期方面,受春节因素影响,1月我国制造业PMI有所下滑,再次进入收缩区间。尽管“两新”政策延续,但受春节因素影响,生产指数和新订单指数均跌破荣枯线。价格指数回升,就业指数持平。非制造业PMI扩张放缓,但建筑业业务活动预期指数仍处于高景气区间。分析师预测显示,沪深300指数盈利预期增速不高,中小市值盈利预期增速修复但基数过低。需要注意的是,TMT行业盈利增速虽低,但盈利预期有所提升。周度级别TMT仍有发酵空间,月度级别可考虑布局全国两会政策预期及财报披露期影响。目前交易拥挤度偏高但未达极端水平,投资者可考虑在相关标的上阶段性止盈减配。操作上,股指期货可考虑做多IH和IF,前期持有IC和IM多头头寸的投资者可考虑止盈减仓。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。