股市全天震荡调整,有色金属等资源股走强

AI导读:

3月7日,市场全天震荡调整,创业板指领跌。有色金属、军工装备等板块涨幅居前,科技股表现平淡。A股市场盘中创年内新高,资源股走强,沪铜期货主力合约涨逾1%。国防、军工龙头ETF领涨,人工智能为军事领域带来重大机遇。

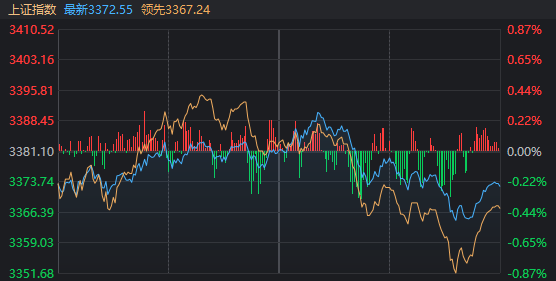

3月7日,市场全天震荡调整,创业板指领跌。截至收盘,沪指跌0.25%,深成指跌0.5%,创业板指跌1.31%。股市热点板块方面,有色金属、军工装备、钢铁、白酒等板块涨幅居前,固态电池、房地产、其他电源设备、影视等板块跌幅居前。股市整体表现低迷,全市场超3500只个股下跌。沪深两市全天成交额1.82万亿元,较上个交易日缩量882亿。

科技股方面,今日表现稍显平淡。即便年内涨幅最大的AI智能体、Deepseek概念、人形机器人等板块盘中一度上涨,科创50指数却全天飘绿。股市看行业方面,资源股日内接棒领涨,有色金属、钢铁、煤炭等板块方向表现强劲。

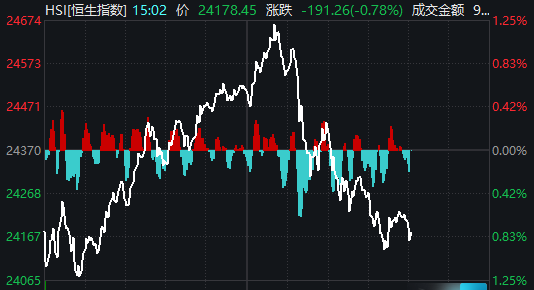

A股市场盘中创年内新高,早盘主要指数纷纷低开,但沪指、深指先后震荡翻红;午后,二者也一度拉升。不过,约13:19起,随着港股指数回落,A股指数也几乎同步拐头向下。数据显示,沪指创下3390.94点的年内新高。

同样创年内新高的还有全A平均股价,本周该指数几乎收获5连阳。港股主要指数今天同样呈“低开高走→新高→回落”走势。A股和H股的一致表现,可能提示有部分资金(主要是外资),基于某种考虑暂时选择离场。在这样的盘面下,数据显示,今天收盘价创年内新高的个股多达600余只。

对于后市,民银证券策略团队研报指出,“脉冲式慢牛”有望持续。自2024年以来A股与港股经历三次阶段性估值修复行情,市场中枢逐级抬升。当前市场从2024年初的底部,走到目前的估值中部,符合“慢牛”特征。国内经济改善决定了慢牛的基础,而国际上每隔一段时间的负向冲击,决定了慢牛中脉冲式调整的形态。

资源股方面,全天来看,各种小金属板块涨幅领先,走势也更加抗跌。有色金属行业受到中国经济复苏和稳增长政策持续发力的推动,直接带动铜等工业金属需求增长。工业金属价格近来明显上涨,国内沪铜期货主力合约早间涨逾1%,创半年来新高,连续第3个月上扬。沪铅主力合约早间也创出年内新高,沪锡、沪锌等亦有所上涨。

稀有金属方面,自商务部对美出口管制新政发布以来,锑、镓、锗等稀有金属价格出现明显上涨趋势。中信证券指出,锑是资源稀缺性强的战略小金属,当前国内限制锑矿开采力度加剧,海外矿山亦面临资源枯竭,预计未来三年(2025—2027)全球锑矿主要增量有限,中长期维度供需紧张有望推动锑价中枢上行。

国防、军工龙头ETF领涨。受机构资金具体布局情况的影响,在场内ETF中,有色60ETF、矿业ETF等有色金属相关产品虽然今天也逆势上涨,但涨幅整体稍弱于国防、军工龙头等主题ETF。消息面上,2025年政府工作报告提到,开展新技术新产品新场景大规模应用示范行动,推动商业航天、低空经济等新兴产业安全健康发展。

业内人士认为,国防军工景气复苏逐步由点及面,由局部反转扩散到更大范围的反转。当下板块的优势在于:一是景气反转逐步得到验证,且有向不同子领域逐步扩散的趋势;二是一季报业绩能见度较高,可进一步验证景气反转。建议着眼于6-7月的十五五规划进行布局,期间持续会有订单落地的催化。

中国银河研报指出,人工智能为作战理论变革、武器装备智能化发展带来重大机遇。随着信息技术的发展,人工智能技术大量运用于军事领域已成现实,并逐渐向情报分析、指挥决策等领域渗透。

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。