A股港股低迷行情蕴藏机遇,投资大佬逃离美股引关注

AI导读:

A股和港股经历长期调整后,估值已降至低位,股息率远超十年期国债收益率。尽管市场低迷,但为投资者提供了难得的低风险与高收益机会。同时,巴菲特等投资大佬纷纷逃离美股,引发市场关注。

去年2月初,上证指数触及2635点低位,恒指也一度跌至14600点,市场悲观情绪蔓延至极致。然而,正是从那时起,经历了三年调整的白马股踏上了上涨之路,港股龙头腾讯控股股价一年多来翻倍,A股龙头贵州茅台涨幅也超过30%。

本周,A股市场进入震荡期,周五全天低开低走,创业板指领跌,沪指失守3400点。截至收盘,沪指跌1.29%,深证成指跌1.76%,创业板指跌2.17%。但长远来看,股市的悲观时刻往往是买入或坚守的良机。

当前,A股和港股龙头股虽未回归2021年的高点,但估值已降至当时的三分之一,股息率远超十年期国债收益率。投资者在悲观时买入股票,可享受估值提升、业绩增长和回购驱动的股价上涨三重收益。

投资需自我训练两要素

价值投资大师威廉·伯恩斯坦强调,投资者需培养自我训练意识,保持清醒头脑。无需预测市场涨跌,也不必企图捕捉顶部和底部,只需记住两件事:

第一,未来必有技术革新引发市场狂热,此时应冷静旁观,按计划行事,不盲目跟风。

第二,市场混乱时,将听到看跌声音,同样需保持冷静。若勇气足够,可逢低买入更多股票。

A股市场亦如此。尽管投资者对近四年的调整感到沮丧,但2021年的高点正是2015年深度调整后蓝筹股走牛的结果。市场不会永远单向运动,股市极度低迷时,应持有好股票并等待复苏。

低迷行情蕴藏高收益

投资往往反直觉,长期低迷行情反而提供高收益,而长期繁荣市场则意味着收益率降低,风险增加。

以美国股市为例,1932年股价极低,股息率高达10%,维持了十年之久。1973-1974年熊市中,市盈率约7倍。但在这些糟糕环境中,收益却出人意料地高。从1932年起20年内,美股年化收益率达15.4%;1974年起20年内,年化收益率为15.1%。

A股市场方面,2005年上证指数跌破1000点,此时买入优质蓝筹股可获得几十倍甚至上百倍收益。深证100R指数过去20年上涨6.84倍,年化收益10.72%。上证指数过去20年上涨2.19倍,加上年均2%股息,年化收益约8%。

证券市场情绪如钟摆,停留在中间时间短暂,更多时间处于极端位置。正是这些极端运动为回摆提供了动力。投资者争相涌入时,风险高收益低;逃离股市时,则为勇敢投资者提供低风险高收益机会。

大佬逃离美股背后逻辑

2月22日晚,巴菲特旗下伯克希尔·哈撒韦公布2024年四季度及全年业绩报告,现金储备达创纪录的3342亿美元,较2023年末翻倍,股票持仓下降至3027亿美元,下降21%。

股神段永平也表达了相似观点,已空出部分仓位,认为美股价格偏高。

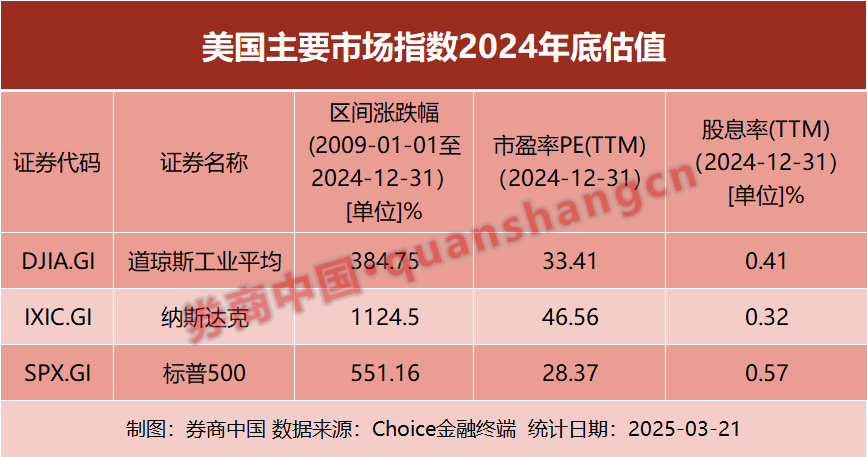

估值是投资大佬的指挥棒。巴菲特曾多次逃顶和抄底,均因估值吸引力变化。美股经历十年牛市后,估值远超历史水平。2024年底,道琼斯工业平均指数市盈率为33.41倍,股息率0.41%;纳斯达克指数市盈率为46.56倍,股息率0.32%。

相比之下,A股和港股的价值洼地吸引国际资金关注。2024年底,A股红利指数市盈率为7.3倍,股息率2.96%;中证800指数市盈率为14.4倍,股息率1.74%;创业板指市盈率为33.23倍,股息率1.06%。

(关键词:A股市场、港股市场、股息率、投资策略)

(文章来源:券商中国)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。