关税冲击下A股港股大幅波动,次日反弹概率高

AI导读:

今日,A股、港股受关税冲击影响大幅波动。但历史数据显示,大幅回调后次日反弹概率较高。此轮关税冲击与2018年贸易战有所不同,涉及面更广且中美贸易联系持续下降。多家券商认为,经历此次关税冲击后,A股优质资产投资机会已显现。

今日,受关税冲击影响,A股、港股市场出现大幅波动。不过从历史数据看,大幅回调后次日反弹的概率较高。

据Choice数据统计,自2000年以来,上证指数单日跌幅超6%的情况共有25次,其中17次在次日出现反弹,尤其在牛市突遭大跌后,短线反弹的概率更高。此轮关税冲击与以往有所不同。

回顾2018年的“贸易战”,当时美国以“301调查”为依据,对中国高端制造业出台限制性政策,并对500亿美元进口商品加征25%关税。作为回应,中方也对等加征关税。而此次关税冲击,不仅涉及面更广,波及全球多国,且中美之间的直接贸易联系自2018年以来持续下降。

据机构统计,至2025年2月,中国对美国出口占中国出口比例已从2018年高峰的19.1%下降至14.7%。此外,与2018年相比,当前我国政策应对更有经验与提前储备,且AI技术变革将驱动产业升级,预计政府将持续加大在相关方面的投入以保持竞争优势。

单日大跌后,次日反弹概率高。据Choice数据统计,上证指数单日跌幅超6%后,次日反弹占比达68%。尤其在牛市期间,单日大幅调整后,第二个交易日大多出现探底回升。国泰海通策略团队指出,负面预期的快速定价后或存在短期修复性的机会与超跌反弹。

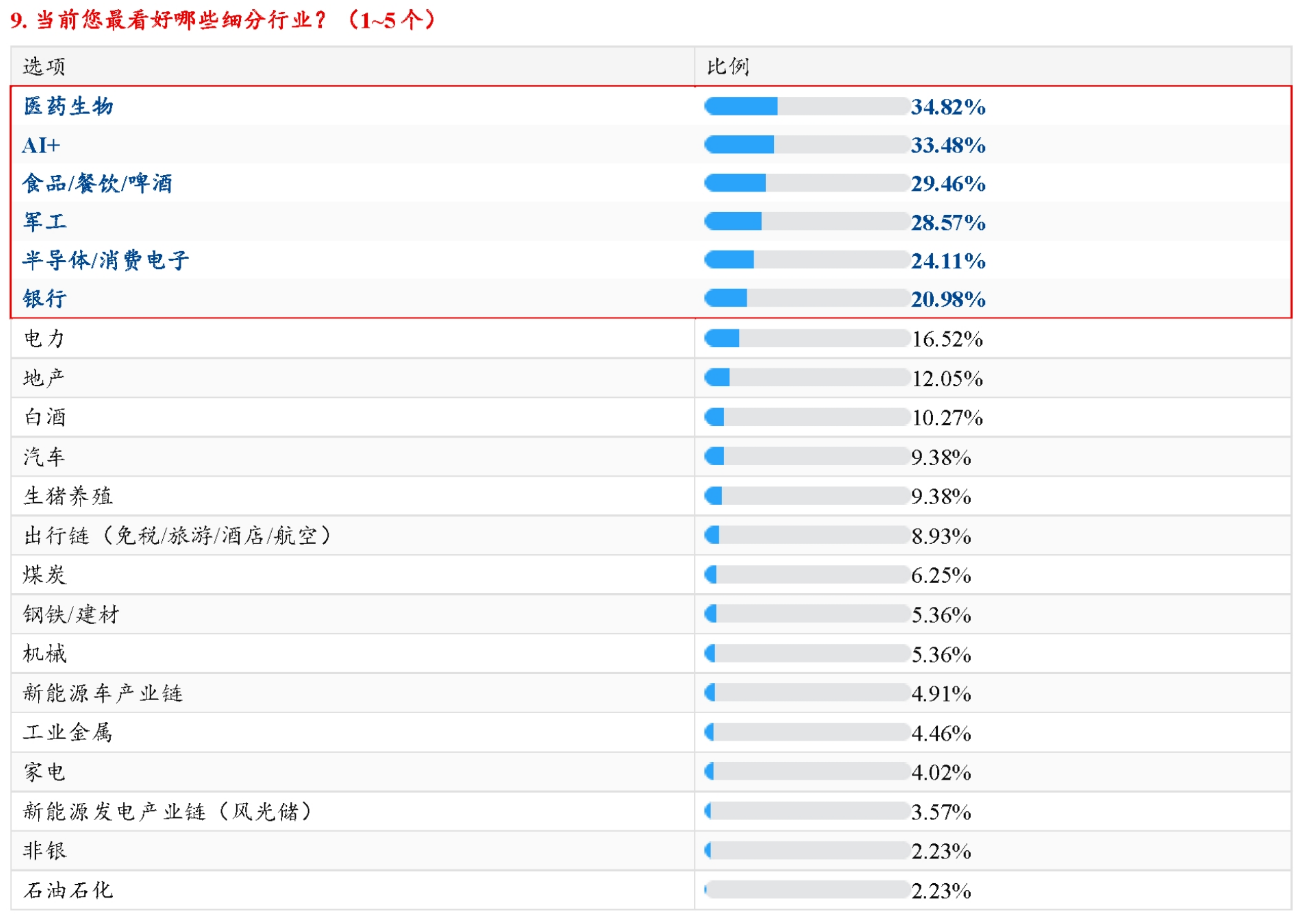

某券商策略团队对机构调查显示,当前机构最看好的行业方向为TMT等科技、红利、消费等,而对出海及出口链、非银等趋于谨慎。具体到细分行业,机构最看好的依次为医药生物、AI+、食品/餐饮/啤酒、军工等。

展望后市,多家券商认为,经历此次关税冲击后,A股优质资产的投资机会已显现。东方财富证券策略团队认为,关税波折不改“信心重估牛”核心逻辑,对盈利和关税相关性低的品种,正是中期布局良机。中信证券策略团队则建议聚焦核心资产,市场将更早迎来风格切换。

德邦证券宏观团队负责人张浩认为,未来需跟踪特朗普政府是否执行“海湖庄园协议”战略、如何应对盟友反制措施及如何应对中国引领的“全球南方”势力崛起。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。