美国关税政策对中国半导体行业影响分析

AI导读:

中国半导体行业协会发布“原产地”认定规则。A股半导体板块普遍拉升。美国关税政策对中国半导体行业影响显著,或加速国产替代进程,模拟芯片和半导体设备备受关注。

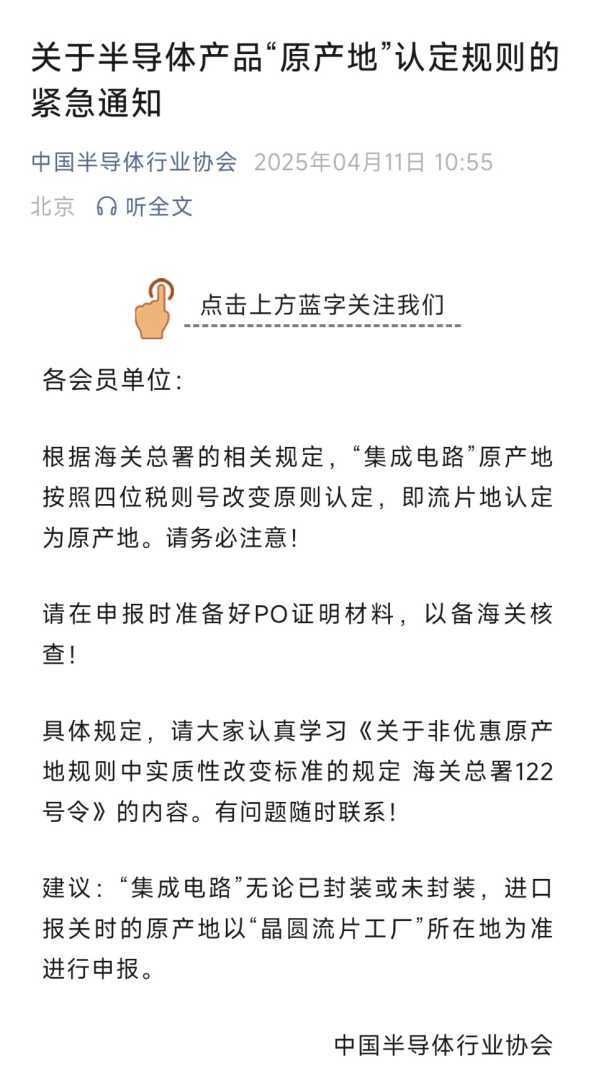

今日上午,中国半导体行业协会发布关于半导体产品“原产地”认定规则的紧急通知。通知强调,海关总署规定“集成电路”原产地依据四位税则号改变原则,即流片地视为原产地。

此外,协会建议,无论集成电路已封装或未封装,进口报关时应以“晶圆流片工厂”所在地作为原产地申报。

A股半导体板块今日全面上涨,上海贝岭、晶华微、富满微、民德电子、盈方微、盛景微、好上好、大港股份等股票涨停,纳芯微、圣邦股份、必易微、唯捷创芯、华虹公司等涨幅超过10%。

近期,美国特朗普政府发起关税行动,引发贸易争端。中方已采取相应措施进行反制。

美国关税政策如何影响中国半导体行业?关税反制将如何重塑半导体行业投资逻辑?

浙商证券指出,此次关税反制意义重大,部分美系半导体产品可能因关税上涨,加速国产替代进程,如模拟芯片、微处理器、半导体设备等。

信达证券看好代工环节,认为中国大陆代工厂有望获得更多结构性订单,市场份额与定价权双重提升。中美关税摩擦可能促使终端客户转向中国大陆代工产能,下游厂商为降低成本,或将更多产品转移至本地生产。同时,关税限制国内高端芯片(AI芯片)进口,进一步增加对大陆先进制程代工的需求。

民生证券认为,此次贸易纠纷与以往不同,是美国单方面割裂全球市场的行为。当前需坚定信心,加大自主可控配置。自2018年贸易纠纷以来,中国半导体产业取得显著进步,此次关税政策有望进一步加速国产替代,建议关注模拟芯片、国产算力、半导体设备等与美企竞争较激烈、国产化率较低的环节。

多家机构研报显示,模拟芯片和半导体设备在此次关税风波中备受关注。

>模拟芯片:

据民生证券测算,2023年中国模拟芯片市场规模约2304亿元,自给率不足15%,汽车、高端工业等领域国产化率更低。近年来,美国TI等大厂的竞争加剧,已影响相关企业利润率。商务部已启动对美国出口成熟制程芯片的反倾销反补贴调查。建议关注:汽车、工业等下游占比较高,且受TI竞争压力较大的企业,如思瑞浦、纳芯微、圣邦股份等。

开源证券表示,模拟芯片行业库存调整接近尾声,周期底部特征显现。预计2025年实现增长,渠道库存天数持续回落,分销商库存接近正常。国内需求端呈现底部震荡,消费电子受益于政策有望率先回暖,汽车与工控市场库存压力缓解。

>半导体设备:

浙商证券表示,中国高度依赖美系进口设备,关税反制可能加速国产替代。2024年,中国大陆购买的美系半导体设备超过1300亿人民币,其中从美国本土直接进口超过400亿人民币,主要为高端刻蚀、薄膜、量检测等设备及相关零部件。此次贸易扰动有望推进半导体设备/零部件国产化提速。

东吴证券看好前后道半导体设备+零部件厂商,包括北方华创、中微公司等平台化设备商,以及芯源微、中科飞测、精测电子等低国产化率环节设备商。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。