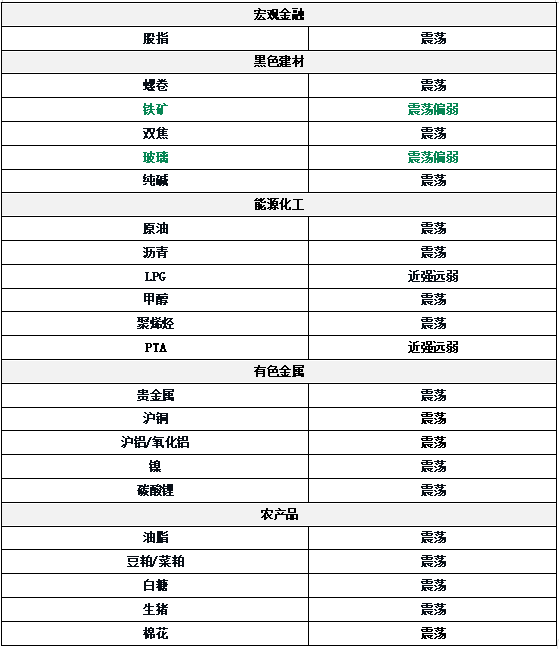

2025年7月2日期市品种趋势解读:股指回升,黑色系震荡

AI导读:

2025年7月2日期市品种趋势解读,涵盖股指、黑色系、能源化工、有色金属及农产品等。股指风险偏好回升,黑色系限产扰动下盘面利润走扩,能源化工伊朗甲醇到港节奏偏慢,有色金属弱美元支撑铜价上行,农产品6月阿根廷大豆出口创新高。

2025.07.02

『品种趋势概览』

『品种专题解读』

股指:风险偏好回升

昨日市场震荡整理,板块继续轮动。地缘冲突缓和及美联储降息预期抬升,推动全球风险偏好回升。指数有望继续震荡上行,结构性行情延续,中长期资金对红利资产支撑较强。

黑色系板块:限产扰动下盘面利润走扩

钢材:盘面先跌后涨,受原材料带动下跌,午后因唐山限产预期,成材和原材料走势分化,盘面利润走扩。预计接下来震荡延续。

铁矿:现货价格下跌,基差扩大。供应方面澳洲矿山发运同比下降,需求方面钢坯型钢带钢等供需双强,但热卷及螺纹国内需求淡季环比下滑。短期区间震荡,中长期仍偏空思路对待。

双焦:现货竞拍涨价为主,焦煤成交表现尚好,焦炭现货弱稳。双焦窄幅震荡为主,高铁水支撑下,原料现货短期难有流畅下跌。

玻璃:供应方面6月份光伏玻璃月度产量继续增加,7月开工率预计下降;需求端缺乏强劲支撑,去库存压力持续存在。操作上建议逢高做空。

纯碱:供应稳定,需求疲软,去库存压力巨大,预计价格低位震荡。

能源化工:伊朗甲醇到港节奏依然偏慢

原油。油价略微抬升,总体保持震荡。长期趋弱,但短期受消费旺季支撑。

沥青。行业数据显示炼厂供需双增,预计沥青短线走势震荡为主。

LPG。地缘局势缓和后中东市场回落,国内化工需求回升,基本面整体宽松,盘面维持震荡。

橡胶。全球天然橡胶供应进入高产期,下游需求一般,橡胶供应增加,市场情绪改善。

纸浆。上期所决定期货品牌“Bratsk”牌交割品暂停入库,短期影响有限。纸浆需求仍然偏弱,供给相对宽松,盘面估值偏低。

甲醇。地缘风险溢价回吐,伊朗甲醇装置有重启预期。国内甲醇供给充裕,下游需求难有明显提升,09合约上下空间有限。

聚烯烃。供应下滑,库存去化,基本面边际好转,短期存支撑。但总量压力存在,单边上中期寻找做空机会不变。

PTA。地缘风险回吐,PTA去库节奏预计放缓,或将转为累库。下游聚酯产品加工费偏低,终端纺服对聚酯产品需求进入淡季。

有色金属:弱美元支撑铜价上行

贵金属。黄金两连涨,涨超1%。美元持续疲软,黄金连续上涨。预计降息预期以及地缘政治因素将支撑黄金长期维持震荡上行趋势。

铜。关税问题反复,再通胀预期升温,推动美元指数走弱,铜价受到提振。基本面变化不大,现货市场矛盾不突出。

铝/氧化铝。氧化铝现货价格坚挺,供应端复产,库存累增。电解铝供应维持高位,消费淡季叠加铝价偏高,短期弱美元叠加低库存对铝价有一定支撑。

锌。原料端供应修复,下游需求预计逐步走弱,锌价或维持震荡运行。

镍:12W整数关口附近有所支撑。供需宽松格局延续,印尼镍矿价格坚挺,为产业链提供支撑。

碳酸锂。供应高位,库存接近最高点,矿端价格松动,成本支撑预期减弱,维持弱势运行。

硅:工业硅连续下跌后跌破现金成本线,供需基本面未变,供应端存在复产预期,库存维持高位。短期以反弹思路对待。

农产品:6月阿根廷大豆出口创新高

油脂。USDA报告影响偏中性,国内三大油脂库存数据连续7周增加。油脂市场再度进入震荡走势,后市等待MPOB月度报告指引。

豆粕/菜粕。6月全国油厂大豆压榨量突破1000万吨,7月进口大豆到港充裕,豆粕将加速累库。预计近日豆粕期价震荡为主,关注美豆产区天气。

白糖。供应前景施压,国际糖价延续颓势。国内产销速度偏快,库存压力不大,但全球增产气氛浓厚,糖价继续承压。

棉花。棉价受全球贸易战和地缘政治因素影响较大,当前处于棉纺淡季,下游走货偏慢。国内棉花供应偏紧预期持续支撑盘面。

生猪。现货均价14.8,多数市场采购顺畅,白条稳定,二育情绪谨慎。预计短期市场以震荡为主。

鸡蛋。粉蛋均价2.8元/斤,蛋价处于综合成本线下方,逼近当天饲料成本。鸡蛋供需仍偏宽松,供应压力较大,预计短期消费好转仍难扭颓势。

玉米。短期库存偏多,北港库存周比下降。小麦饲用优势明显,玉米饲用需求下降。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。