资金共识聚焦主线 科技成长与周期行情扩散

AI导读:

本周市场对雅下水电站开工、“反内卷”政策积极响应,上证指数创新高。资金共识聚焦“低估值周期修复”与“科技成长产业趋势”,行业轮动收敛,周期与AI行情扩散。外资、两融、ETF、散户等资金积极入市,把握科技成长与周期主线的轮动和扩散机会。

一、资金共识继续聚焦两条主线

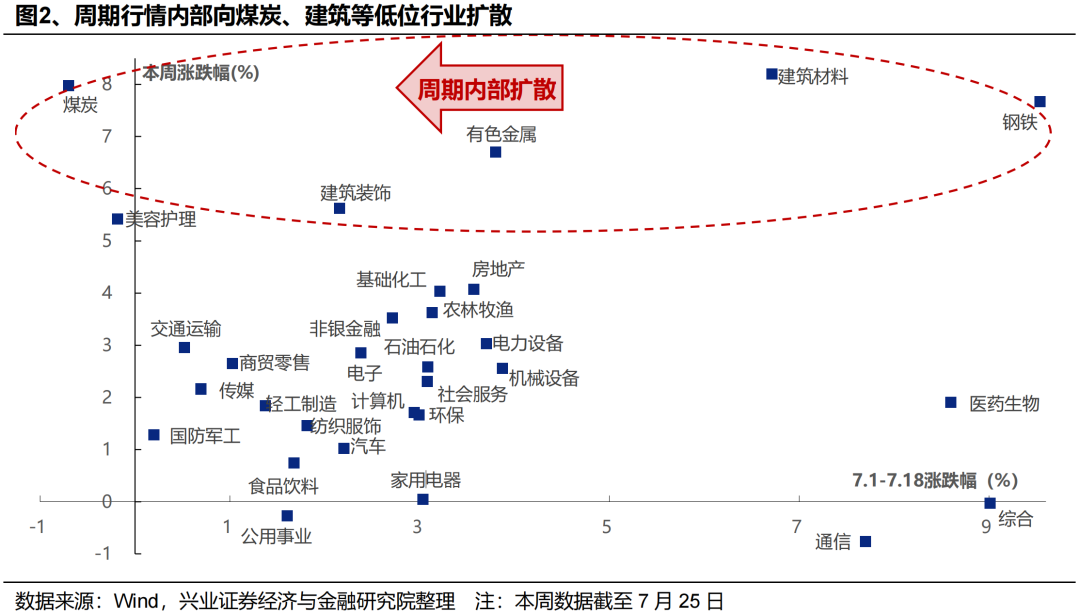

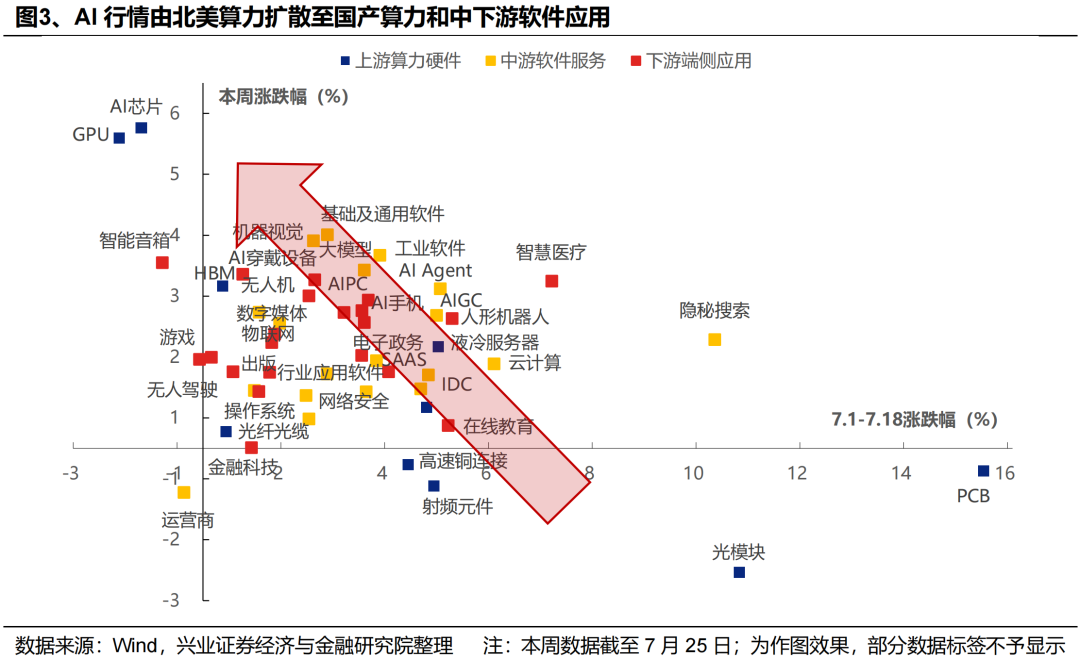

本周,市场对雅下水电站重大工程开工、“反内卷”等政策积极响应,上证指数续创新高。结构上,共识集中在“低估值周期修复”与“科技成长产业趋势”两条主线,行业轮动强度收敛,周期行情向煤炭、建筑等低位行业扩散,AI内部也由北美算力轮动至国产算力和中下游软件应用。

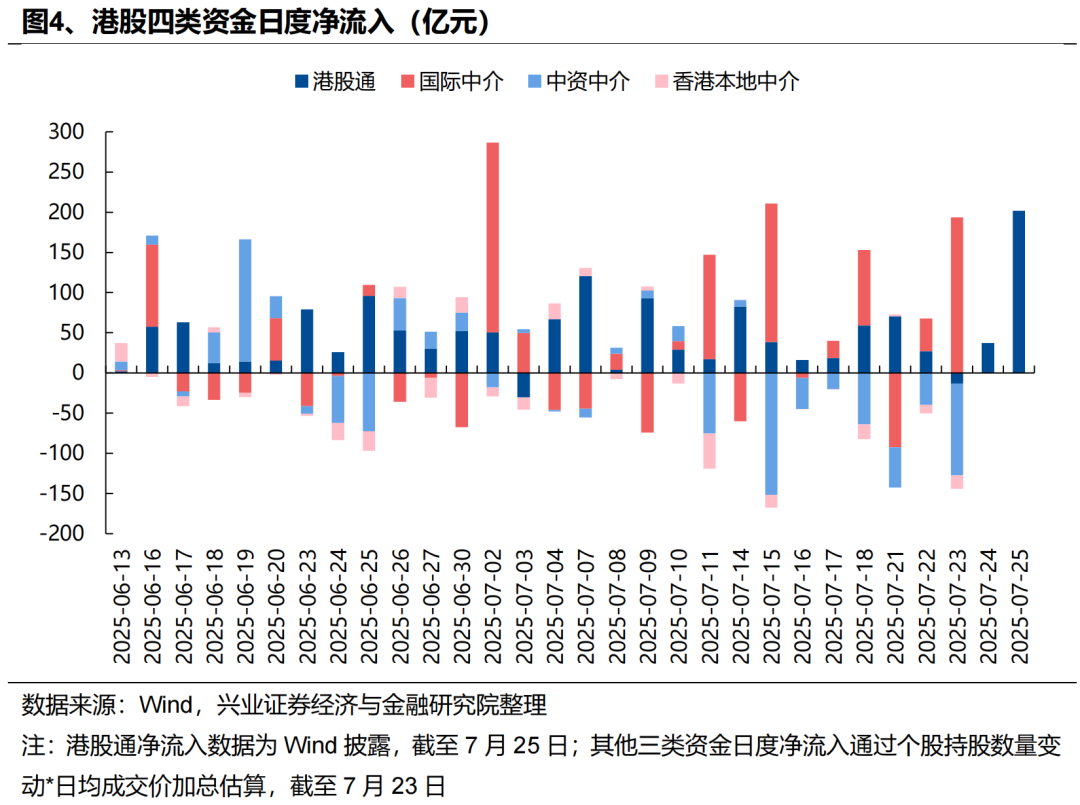

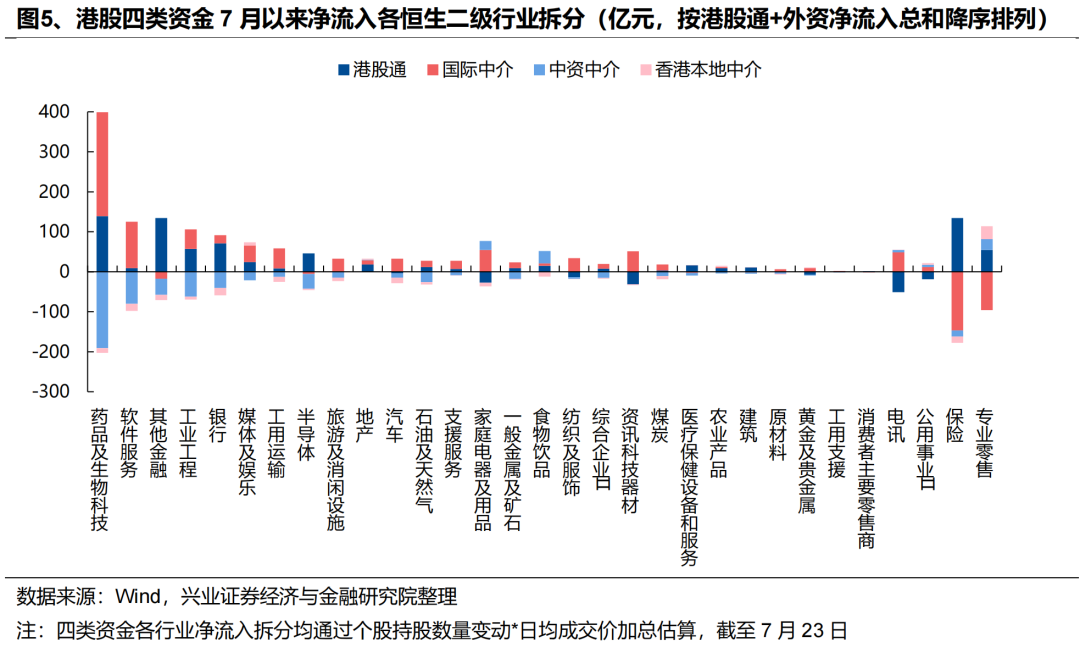

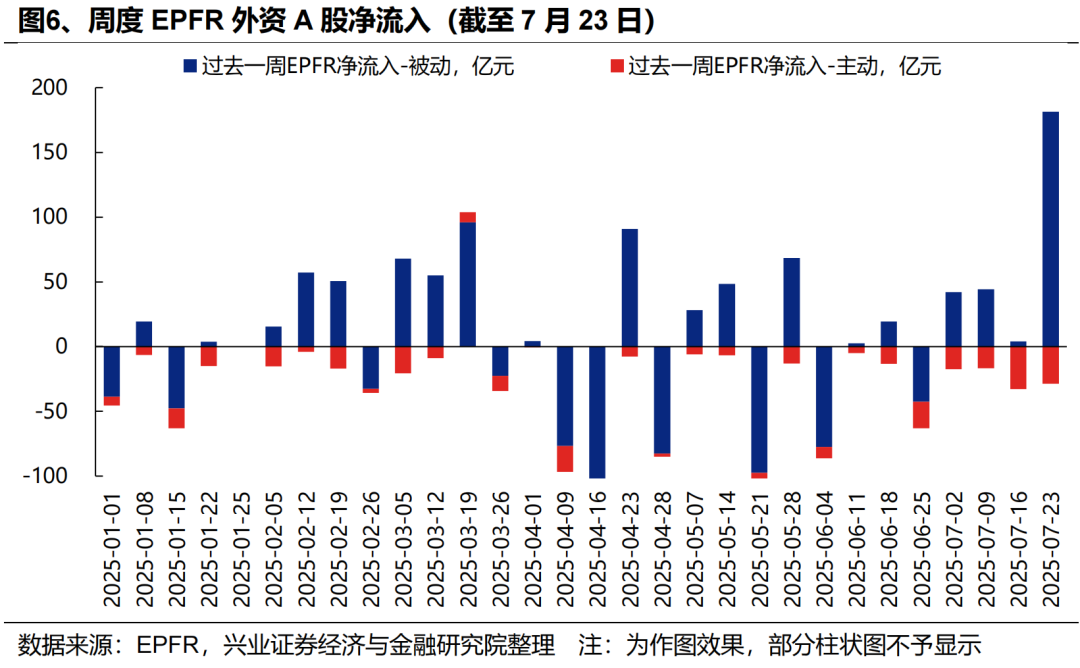

板块轮动与行情扩散反映市场风险偏好提升,各类资金在主线内部寻找细分领域。外资流入港股意愿升温,配置医药、互联网、周期等板块,同时被动外资大幅回补A股仓位。两融连续五周流入超百亿,流入科技成长为主,积极参与周期行情。ETF行业ETF成为近期主要增量,流入周期+科技成长+金融。散户资金流入回暖,青睐科技成长+周期。

二、如何把握科技成长与周期主线的轮动和扩散?

(一)资源品:“反内卷”已上升至主线高度,三维度把握长期配置逻辑。政策决心超出预期,供给侧收缩预期加强,雅下项目开工提振需求侧预期。新能源链、普钢、玻璃玻纤、钛白粉等行业具备较好反内卷基础,钢铁板块国企占比较高,去产能阻力较小。

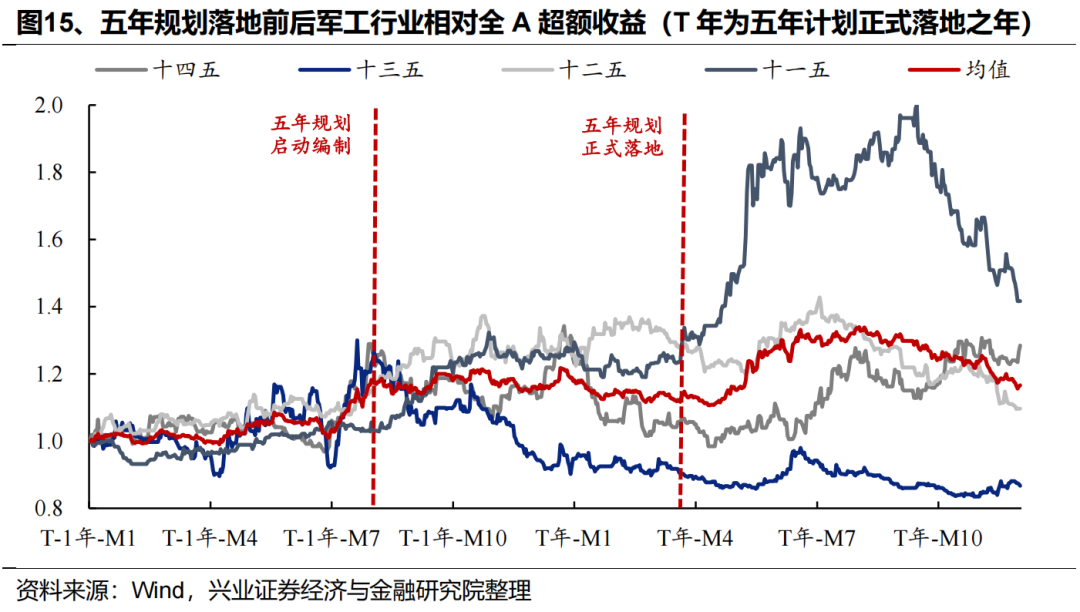

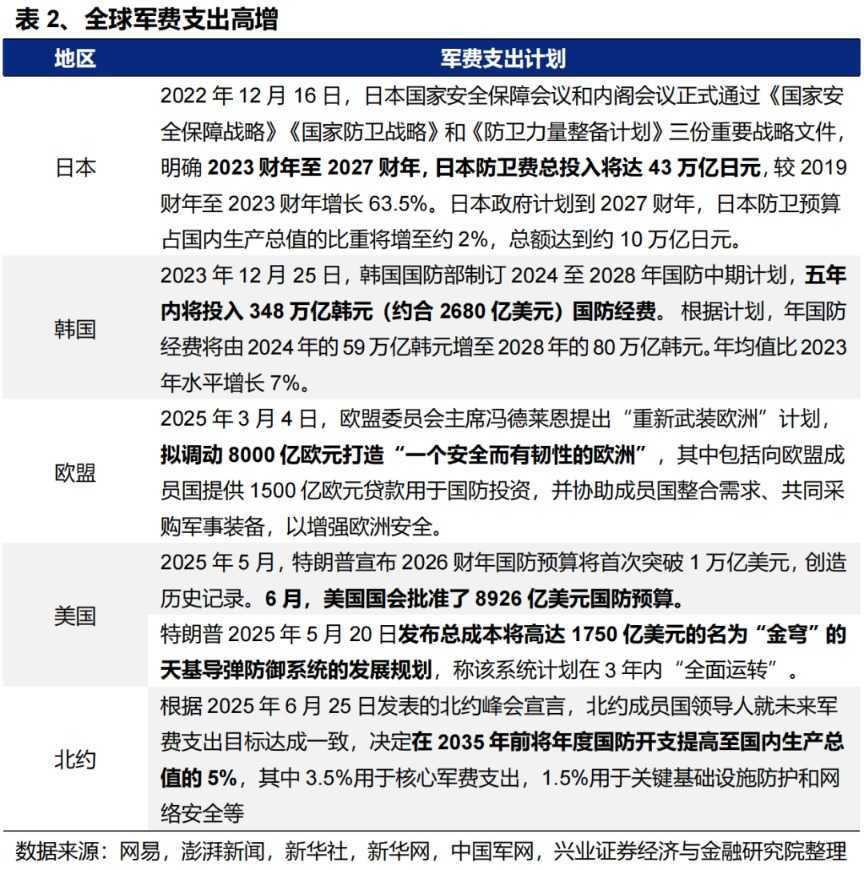

(二)军工:前期拥挤度消化,高胜率窗口下有望继续反映阅兵催化+ “五年计划”、全球军贸市场打开长逻辑。对内“五年计划”交界节点叠加对外全球竞争力提升,军工行业新一轮订单释放预期增强。阅兵等事件对军工行情构成重要催化。

(三)AI:重视向国产算力和中下游应用的扩散机会。AI板块整体修复,内部出现分化,上游算力硬件跑赢中游软件服务&下游端侧应用,北美算力链大幅跑赢国产算力链。但板块整体尚未过热,国产算力和中下游应用存在扩散契机。

风险提示:经济数据波动,政策宽松低于预期,美联储降息不及预期等。

(文章来源:兴业证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。