市场V型反弹,算力芯片引领科创50指数大涨

AI导读:

8月28日市场午后V型反弹,科创50指数涨超7%,算力芯片方向成为市场焦点,寒武纪、中芯国际创历史新高。CPO等算力硬件股维持强势,半导体芯片方向再度走强。后市关注量能变化,AI产业链主导的科技行情尚不可轻易言顶。

财联社8月28日讯,市场午后V型反弹,三大指数全线收红,科创50指数涨超7%,算力芯片成为市场焦点,寒武纪、中芯国际双双创历史新高,彰显AI算力强劲需求。沪深两市全天成交额2.97万亿,较上个交易日缩量1948亿。盘面上,市场热点集中在算力和芯片方向,个股涨多跌少,全市场超2800只个股上涨。从板块来看,CPO等算力硬件股维持强势,天孚通信等多股续创历史新高。芯片股集体大涨,张江高科等10余股涨停。下跌方面,医药股展开调整,南新制药等多股跌超5%。截至收盘,沪指涨1.14%,深成指涨2.25%,创业板指涨3.82%。

板块方面

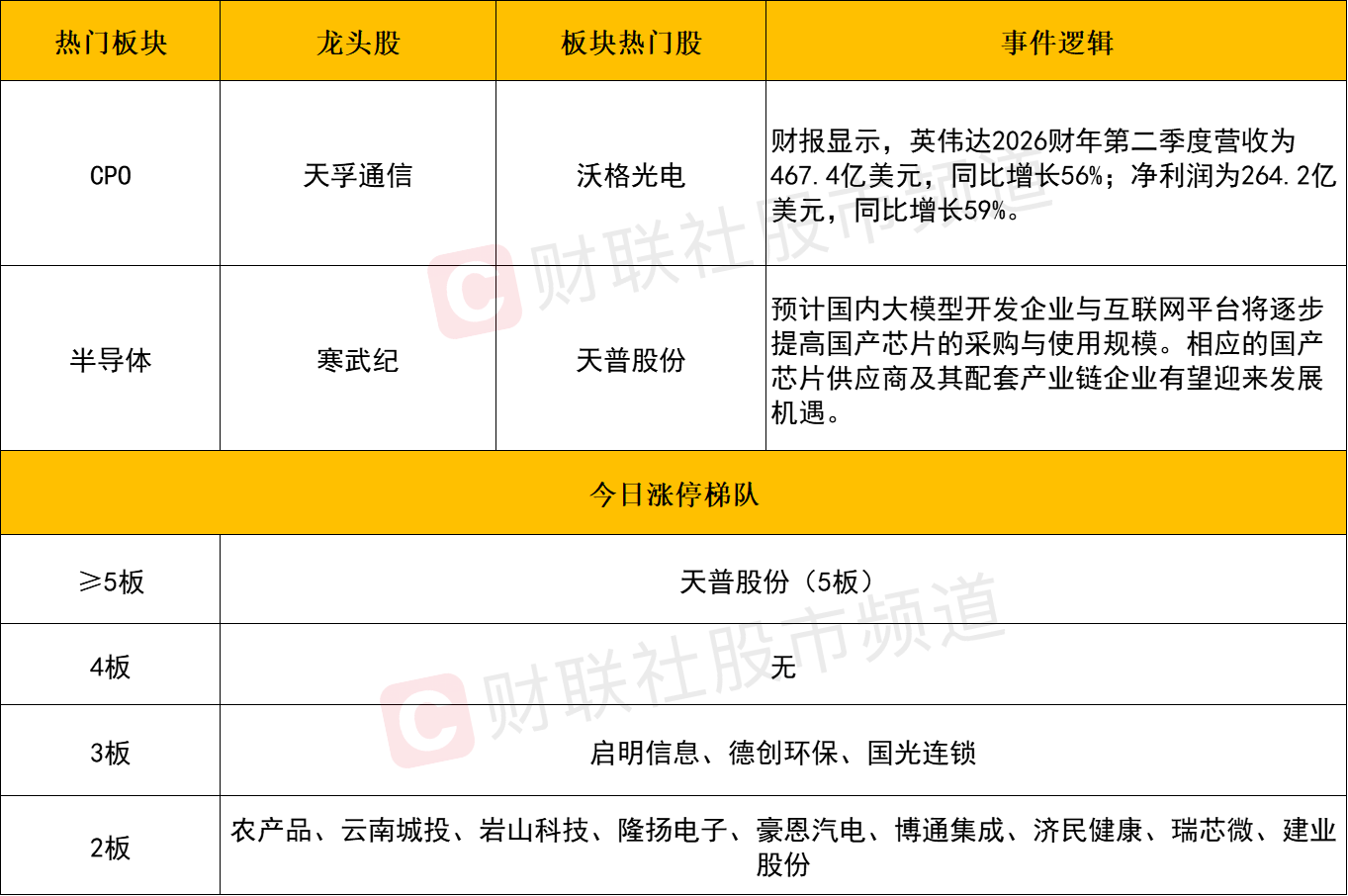

板块上,算力硬件方向延续强势,天孚通信、长飞光纤、沃格光电涨停,东田微、德科立、生益电子、中际旭创、鹏鼎控股等个股涨幅居前。消息面上,财报显示,英伟达2026财年Q2营收为467.4亿美元,同比增长56%;净利润为264.2亿美元,同比增长59%,AI算力需求持续攀升。机构研报表示,CPO 概念的持续走强是AI算力需求爆发与技术迭代共振的必然结果。当前行业正处于关键节点,具备核心技术壁垒的企业将持续受益。投资者可重点关注三类标的:一是800G/1.6T 光模块龙头,二是光芯片、封装材料等核心部件供应商,三是具备CPO测试与设备能力的细分龙头。

另外需注意的是,今日市场对于算力硬件的炒作不再局限于CPO、PCB等前排核心标的之中,开始全面向产业链进行延伸炒作,液冷、数据中心、光纤、铜缆等均表现活跃,算力产业链迎来全面爆发。

半导体芯片方向再度走强,博通集成、瑞芯微、斯达半导、大港股份等个股涨停,寒武纪、中芯国际、复旦微电、东芯股份、上海新阳等个股涨超10%。近期科技股行情催化不断。Deepseek-V3.1上周发布,国产算力迎发展机遇;政策层面,国务院近日印发《关于深入实施“人工智能+”行动的意见》,支持人工智能芯片攻坚创新与使能软件生态培育,加快超大规模智算集群技术突破和工程落地。

而从市场角度来看,与半导体紧密相连的科创50指数,更是以历史最大成交额完成向上反包。在增量资金正加速涌入的推波助澜的背景下,半导体芯片以及国产算力方向仍存在进一步冲高之可能性。

个股方面

个股层面来看,今日市场的热点依旧紧紧围绕着算力硬件与半导体芯片着两大方向展开。CPO概念股中天孚通信、中际旭创、新易盛、胜宏科技、沪电股份、生益电子等核心标的续创新高。根据近期披露的中报业绩来看,上述个股均维持着高速增长态势,印证行业整体的高景气度。并且与今日开始向后排标的全线扩散,则成电子、奕东电子、鼎通科技等个股同样涨停。而半导体芯片方向也不遑多让,寒武纪涨超15%,最终以1587.91报收,股价正式超越贵州茅台,中芯国际再度涨超17%同样创下历史新高。不过需注意的是,随着资金抱团的愈演愈烈,目前整个电子方向的成交额占来达40%的左右的警戒水平,后续不排除因短期拥挤度过高导致分歧加剧,应对上或需警惕交易结构的进一步恶化。

后市分析

今日午后市场再现“V”型反弹,三大指数全线收红,科创50指数涨超7%。指数在经历了昨日放量调整后,仅时隔一日便获得资金的回流修复,再次彰显出目前市场强劲的承接动能。后续首要关注依旧是量能,市场若想要延续强势上涨仍需维持2.8万亿以上的水平,反之若量能出现连续萎缩的话,短线仍可能会经历一定的震荡。此外虽然近期指数维持强势,但市场整体还是以结构性分化为主,绝大多数的赚钱效应集中在算力和芯片方向,算力芯片成为市场核心主线,并且相关核心标的呈现加速上涨态势,在增量资金持续涌入下,AI产业链所主导的科技行情尚不可轻易言顶,但短线节奏上仍需警惕情绪过热导致波动加剧的可能性。

市场要闻聚焦

1、商务部:因地制宜优化退税商店布局

在今天(8月28日)举行的商务部例行新闻发布会上,商务部新闻发言人表示,下一步,商务部将推动离境退税政策落实落细,因地制宜优化退税商店布局,多措并举扩大入境消费。商务部新闻发言人何咏前介绍说,今年上半年,全国各口岸入境外国人超1900万人次,同比增长了30%,离境退税商店数量成倍增加,退税消费额同比增长了95%。下一步,商务部将多措并举、持续发力,进一步扩大入境消费。一是培育建设国际一流消费环境。加快培育国际消费中心城市,会同相关部门开展国际化消费环境建设试点工作。二是推动离境退税政策落实落细。因地制宜优化退税商店布局,丰富商品供给,提升服务水平。三是指导各地持续打造“购在中国”标志性活动,组织更多丰富多彩的消费促进活动,创新商旅文体健融合的消费场景。让更多外国友人和中国居民一起感受“购在中国”的独特魅力。

2、财政部:截至7月末全国地方政府债务余额527627亿元

截至2025年7月末,全国地方政府债务余额527627亿元。其中,一般债务172483亿元,专项债务355144亿元;政府债券526023亿元,非政府债券形式存量政府债务1604亿元。截至2025年7月末,地方政府债券剩余平均年限10.3年,其中一般债券6.1年,专项债券12.3年;平均利率2.90%,其中一般债券2.97%,专项债券2.86%。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。