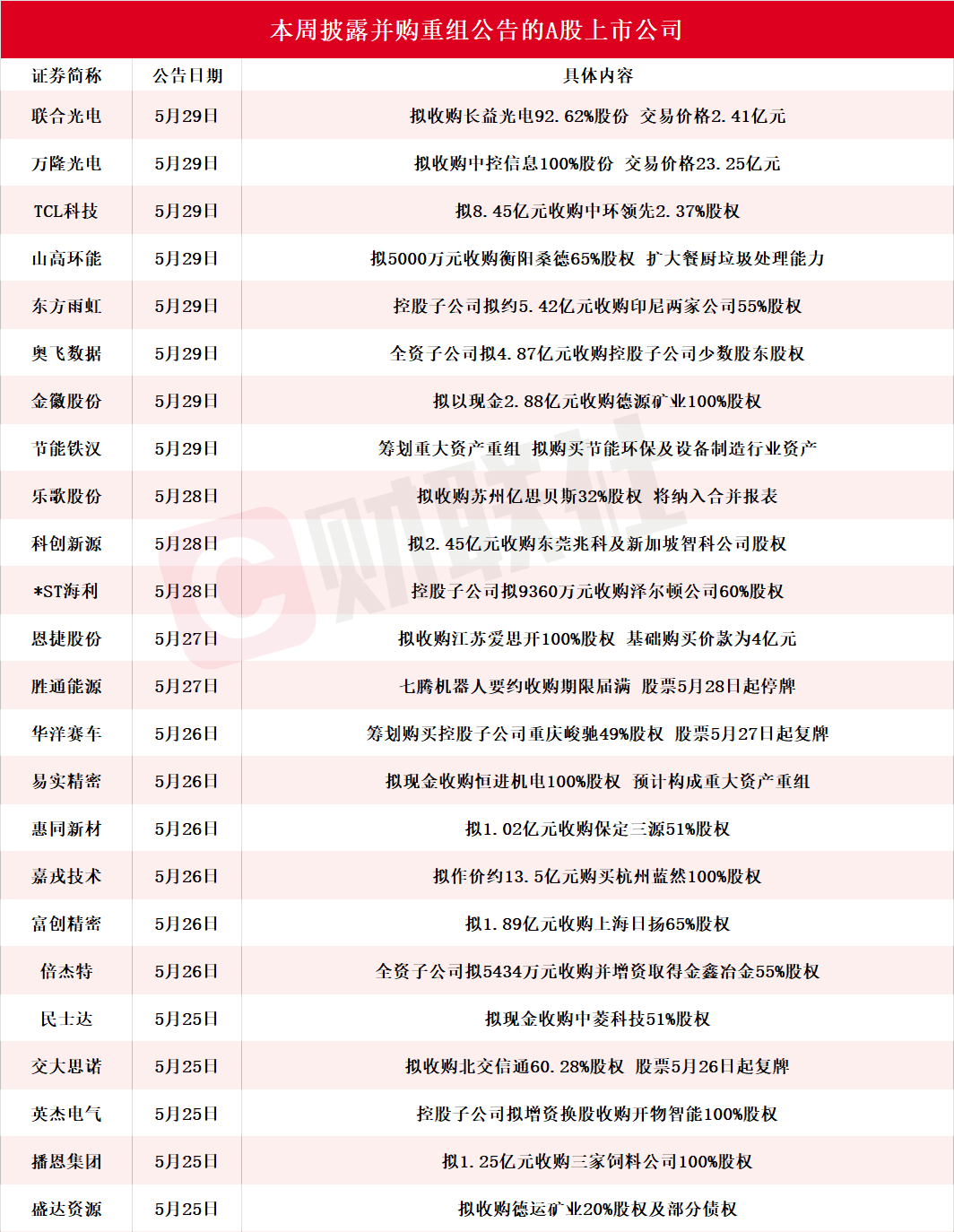

外资精准“潜伏”A股并购重组,股价异动引关注

AI导读:

近期A股并购重组市场热度高,多家外资机构在上市公司筹划重组前精准进场成为新进前十大股东。此类外资操作特点鲜明,多选择中小市值重组股,停牌前股价往往异动。外资精准入场获利,也引发对内幕交易的关注,目前内幕交易认定面临诸多难点。

近期,A股并购重组市场热度持续,多家上市公司披露并购重组进展,并购重组市场迎来新热点。但与此同时,部分外资机构在并购重组信息披露之前,已经精准“潜伏”至上市公司前十大股东榜,外资并购成为市场关注焦点。

据上证报记者统计,今年以来,摩根士丹利、巴克莱银行、瑞银集团、高盛国际等多家外资机构,在上市公司筹划重组前精准进场,成为公司新进前十大股东,外资布局呈现新趋势。

与长期持有大白马股的主权基金等传统长线外资不同,此类账户操作具备鲜明特点:卡位重组停牌前时间窗口、重点突击中小市值股票、停牌前股价往往异动、利好公布后迅速撤退,外资策略凸显独特性。

多家外资精准“潜伏”中小市值重组股

近日,东珠生态披露发行股份及支付现金购买资产并募集配套资金暨关联交易预案。截至预案签署日,公司的前十大股东包括摩根士丹利以及瑞银集团。而在半年报中,这两家外资机构均未上榜,外资动向值得关注。

具体来看,摩根士丹利为公司第7大股东,持股数为154.78万股,占公司总股本的0.35%;瑞银集团为公司第8大股东,持股数为148.32万股,占公司总股本的0.33%,外资持股情况明确。

记者注意到,与扎堆大白马股的外资巨头相比,这些QFII的投资风格迥异。截至9月11日收盘,东珠生态市值为45.23亿元。像东珠生态这样的中小市值重组股,是外资“踩点”入场的主要选择。今年以来,在上市公司披露并购重组事项之前,外资“踩点”入场中小市值重组股的现象,在A股市场屡见不鲜,外资投资偏好显现。

为何外资会选择这样中小市值筹划并购重组的上市公司?资深投行人士王骥跃向上证报记者分析称,或许是因为中小市值的企业在并购重组等事件驱动下,股价弹性更大、潜在收益更显著,外资投资逻辑清晰。

据上证报记者不完全统计,今年以来此类案例有十余个,在部分案例中,甚至有外资“扎堆”成为新进股东,外资参与度颇高。

例如,今年6月30日晚,金浦钛业公告称,正在筹划重大资产置换、发行股份及支付现金购买资产并募集配套资金暨关联交易事项。7月14日晚,公司披露交易预案,巴克莱银行、瑞银集团、摩根大通、摩根士丹利、高盛国际集体现身公司前十大股东榜,分别成为其第2、第5、第6、第7、第9大股东,持股比例分别为1.25%、0.59%、0.52%、0.47%、0.44%。对比一季报,上述5家外资机构均为“新进”股东,外资布局案例典型。

更值得玩味的是该笔交易本身。根据预案,金浦钛业将置出亏损的钛白粉业务,置入由实控人郭金东之女郭彦彤控制的利德东方100%股权,构成一场“左手倒右手”的交易。利德东方是橡胶制品领域的行业龙头,曾由金浦钛业控股,2024年3月被转让至金浦集团旗下,如今又将再次回归金浦钛业,交易背后有深意。

那么,外资机构“扎堆”出现、精准“潜伏”,是巧合吗?

王骥跃向上证报记者表示,内幕交易与否需要监管部门核查,“交易环节可泄密的人很多,包括中介机构、交易双方及其工作人员。常见的情形是本地资金带动股价异动,随后机构打听消息并大举进入。”他说,监管核查很必要。

股价抢跑外资提前获利

记者关注到,外资精准入场的并购重组股有一个共同特点,即停牌筹划并购重组前,股价已经“抢跑”,市场现象引关注。

以东珠生态为例,公司在8月27日宣布筹划重大资产重组并停牌,股价提前呈现上涨趋势。8月26日,公司股价报收8.38元/股,涨幅为7.85%。而在停牌前20个交易日期间,公司股价涨幅超20%,远超同期上证指数涨幅,股价异动明显。

复牌后,9月10日及11日,东珠生态股票连续两日涨停,9月12日开盘后再次涨停,截至收盘报11.15元/股。这意味着提前布局的外资已浮盈颇丰,外资获利情况可观。

除了“精准进场”之外,部分外资还擅长“见好就收”,在股价大涨、并购重组方案公布后,退出上市公司十大股东之列,外资操作策略灵活。

例如,中科通达于3月8日公告称,因筹划发行股份及支付现金购买资产事项,公司股票将停牌。3月22日,公司公布股票停牌前一个交易日前十大股东名单,摩根士丹利以0.82%的持股比例,新进成为公司第8大股东。而在公司发布的一季报中,摩根士丹利已经退出前十大股东榜,外资进出迅速。

与之相似的还有厦门港务,公司因筹划重组在3月11日起停牌,而公司股票在3月10日已经涨停,摩根士丹利出现在3月10日前十大股东名单中,持股占比0.35%。在3月31日公司的十大股东名单中,摩根士丹利已不在其中,外资操作案例典型。

近年来,监管不断加强对内幕交易的打击力度,但为何并购重组前夕,股价“抢跑”现象仍时有发生?王骥跃认为,一些交易是消息在场外传开后进行的,难以界定投资决策是否直接依赖内幕信息,监管面临挑战。

目前,内幕交易认定面临诸多难点。一是内幕交易主体范围界定存在难题,尤其是非法获取内幕信息人员的认定标准需明确;二是内幕信息的认定也存在复杂情况;三是在涉及刑事推定的“零口供”内幕交易犯罪案件中,调查取证困难,内幕交易认定难。

(文章来源:上海证券报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。