2026年或为机器人企业“大考”年

AI导读:

全球机器人市场预计快速增长。对于即将在2026年面临资本与商业化双重考验的机器人企业来说,“能持续卖出去”将成为关键。这一趋势反映了市场对技术创新和商业化的高要求。

新华财经香港12月30日电 2025年,机器人产业链企业密集出现在香港交易所门前。从工业机器人本体,到仓储物流、特种机器人,再到传感器、减速器等核心零部件,一批此前长期以A股为主要目标的企业,开始选择“南下”。

市场人士分析认为,机器人企业“南下”寻求资金的核心驱动因素在于机器人行业所处爆发前夕的产业阶段与香港市场友好上市政策、更好的估值认可相契合。而能否兑现商业价值、持续拓展订单规模并实现可持续盈利则是未来一年机器人企业所面临的“大考”。

机器人企业集中登陆港交所

2025年春晚“秧BOT”的灵动表演给全国人民带来震撼;二季度“天工Ultra”跑完半程马拉松;年末宇树机器人的“韦伯斯特”空翻+舞蹈秀令人赞叹……

2025年被认为是机器人企业上市大年,企业密集登陆港交所。

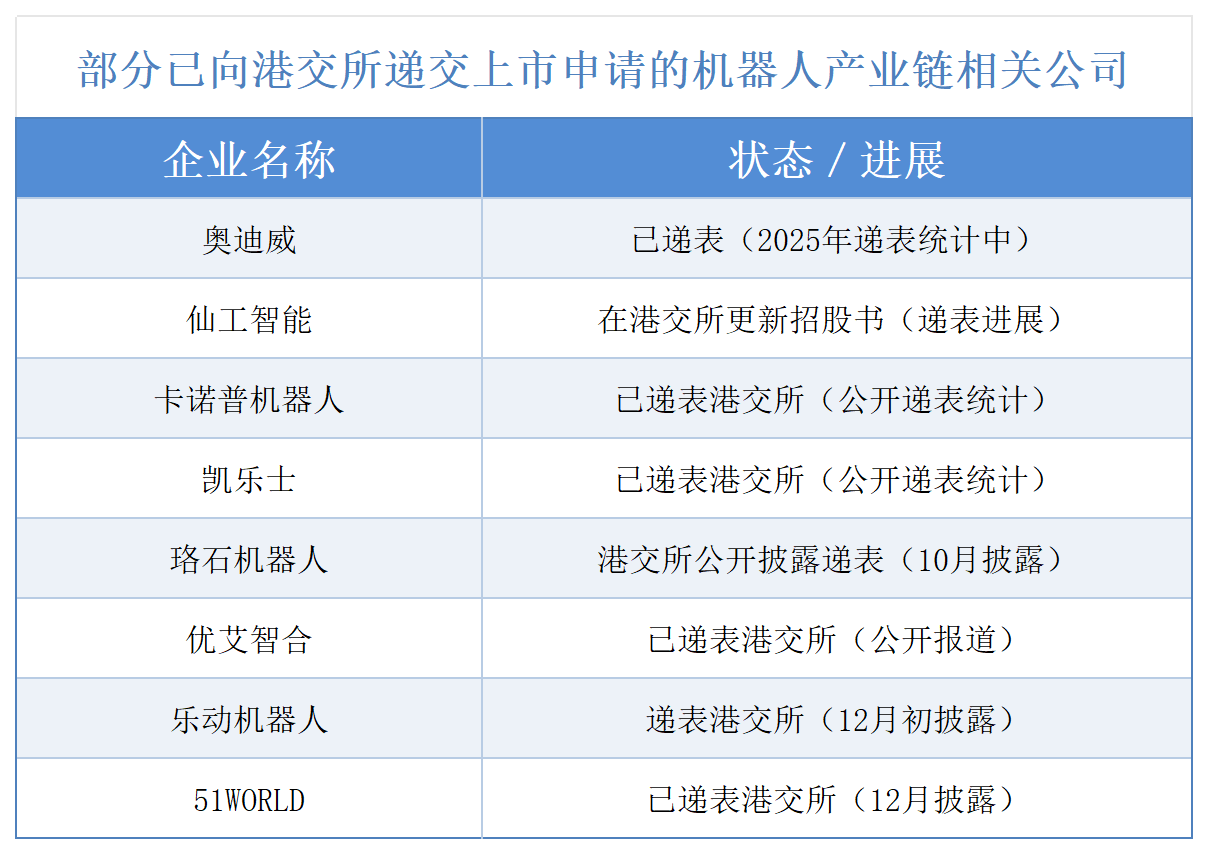

统计数据显示,今年以来已有约30家机器人产业链相关公司向港交所递交上市申请,涵盖工业机器人、服务机器人、具身智能、移动机器人、机器人零部件等全产业链环节。

其中,极智嘉-W 2025年7月9日在港交所主板挂牌上市,成为全球首家上市的仓储移动机器人公司,而此次IPO也是迄今为止机器人公司在H股市场规模最大的IPO,也是今年香港规模最大的非“A+H”类科技公司IPO。

此外,三花智控、均胜电子、云迹科技以及卧安机器人也已于年内登陆港交所。

过去几年,我国机器人产业逐步走出研发孵化期,技术成熟度和产业链完备性显著提升。中信建投证券机械行业首席分析师许光坦认为,随着大模型的不断进步和供应链的持续降本,具身智能机器人产业快速发展,研发成本与市场开拓成本不断提升,企业有较强的融资诉求。

对于机器人企业而言,“南下”不仅是资金来源的拓展,也是一种时间和战略预期的管理。市场人士分析称,港股提供了更灵活的上市节奏与更包容的盈利进度容忍度。特别是香港交易所上市规则中,允许未盈利的特专科技企业上市,且流程相对较快,有助于企业快速抓住时间窗口。

数据显示,2025年,香港交易所募集规模超越纽约证券交易所与纳斯达克,创下募资规模新高度。截至12月26日,港交所合计募集资金超2786亿港元。不难看出,国际资本对中国科技制造类企业的兴趣正显著回暖。

许光坦指出,此前已在港股上市的机器人企业,如优必选、越疆、极智嘉等,获得了较好的估值认可,提高了其他企业的信心。此外,香港作为国际金融中心,港交所的上市地位对于企业提升国际品牌形象,为后续的全球化业务拓展和资本运作奠定基础。

从技术突破到落地变现的商业化难点仍存

尽管资本关注度高涨,但机器人企业的商业化路径仍面临深刻挑战。

一方面,人形机器人、高度自治AMR、柔性抓取系统等具身机器人领域仍存在技术壁垒,产品从原型走向大规模可量产需要时间与资金。擎朗智能创始人兼CEO李通认为,目前机器人企业商业化发展最大的卡点就是技术的边界和外界对它的期望实际上是有些距离的。

另一方面,行业从“研究开发”转向“真实业务订单”,往往需要跨行业部署验证,在仓储物流与制造现场等已开始规模化部署;但在更为复杂的场景,如人形服务机器人、柔性任务系统商业化正在启动。

同时,无论是机器人本体,还是核心零部件企业,研发投入往往持续多年,规模化与盈利能力的形成具有明显滞后性。

对于“长期投入”和“快速形成商业化”矛盾的解决方法上,李通形象地称之为“两只手共同进行”:一方面要坚持长期的研发投入和技术投入,另一方面要沿途商业化,将最终目标拆分成几段分步进行。

“深入到每一个不同的场景中去做细分化场景解决方案,一方面是各企业需要按照自身的业务积累优势去切入;另一方面,这相对而言就会避免过度的重复竞争,”李通指出,不同场景里对机器人以及数据的要求都不一样,企业在不同的场景中探索也更容易商业落地。

当前机器人企业尚未进入白热化、内卷式竞争阶段,但要尽量避免陷入同质化竞争陷阱,要选择适合自己的路径。许光坦举例,可选择大模型路线,将算法做到极致;选择运动控制路线,将性能做到极致;选择垂类场景开拓路线,打磨产品、定义标准,形成“技术-场景-数据”的闭环,将应用做到极致。

2026年或为机器人企业“大考”年

根据市场机构报告,全球机器人市场预计从2025年的约697亿美元上升至2026年的约900亿美元,并在未来十年维持高增长态势。

2026年对于机器人企业来说,或将成为资本与商业化双重考验之年。

港股“南下潮”反映了企业对资本效率和时间窗口的判断,而真正决定未来市场格局的,将是能否兑现商业价值、持续拓展订单规模并实现可持续盈利。

公开数据显示,不少机器人企业在长期研发投入下仍亏损明显,这在短期内可能不会破坏上市热情,但对市场定价、后续融资和企业估值或将构成严峻考验。

在此过程中,资本将从“故事驱动”逐步转向“价值驱动”,仅靠技术概念、缺乏商业落地能力的企业,将面临估值回调甚至融资断档的风险。

多数受访专家都认为,2026年以后,市场关注点会从“能不能做出来”,转向“能不能持续卖出去”。

“真正能够商业化的、真正能以客户导向的、真正能产生商业价值的机器人公司最终才会走到最后。”李通说出了机器人企业大考背后的逻辑。

中移国际数智化中心(DICT中心)总经理纪涌表示,“多维感知+机械肢体+AI”这一路线的正确性已被证明。而新的一年里行业将不止步于“会跳舞”的炫技时代更将全面开启“会干活”的实用赛道。“大家的关注点不再是动作有多酷炫而是机器人能否扛住各类工况的考验帮企业实实在在降本增效解决各个实际场景中的痛点。”

许光坦预计2026年将会是垂类应用爆发的一年。随着智能化水平提升单一场景的机器人有望逐步得到应用。他说从近期来看物流汽车制造纺织等行业率先应用后续消防矿山等重复性或危险性高的场景也将看到机器人应用。

市场人士分析指出未来资源将向拥有核心技术壁垒可复制商业模式和明确现金流前景的企业集中。机器人产业的头部企业或将率先通过“商业化大考”进而推动整个行业进入更成熟的发展阶段。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。