耐普股份IPO终止,销售服务费与应收账款问题成焦点

AI导读:

耐普股份冲刺创业板,历经两轮问询后获得上市委会议通过,但此后一直未能提交注册,最终深交所决定终止其发行上市审核。公司在问询环节被反复关注销售服务费及应收账款问题,商业贿赂疑虑再起,一年以上账龄款项占比高成为焦点。

过会之后迟迟无法提交注册的IPO,前景往往不容乐观,耐普股份便是最新案例之一。

3月30日晚,深交所发布公告,因湖南耐普泵业股份有限公司(耐普股份)及其保荐人西部证券撤回发行上市申请,根据相关规定,深交所决定终止其发行上市审核。耐普股份自2022年6月提交上市申请以来,历经两轮问询,于2023年2月获得上市委会议通过,但此后一直未能提交注册,最终无奈终止。

耐普股份主要从事工业泵及移动应急供排水装备的设计、研发、生产和销售服务。在问询和上市委会议环节,公司的销售服务费及应收账款问题被反复关注。销售服务费的合理性及是否存在商业贿赂成为焦点,同时,公司应收账款占比高,尤其是超一年账龄的部分占比也较高。

销售服务商及服务费受瞩目,商业贿赂疑虑再起

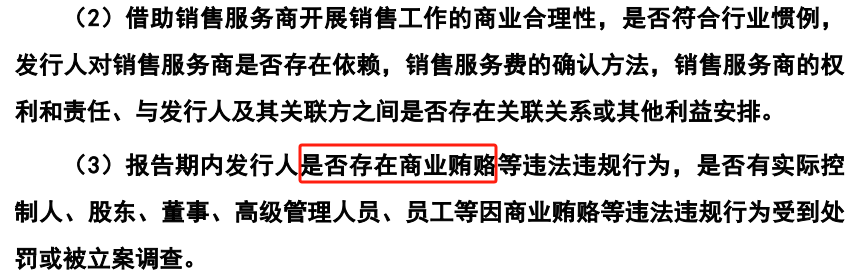

耐普股份的工业泵产品种类丰富,直销模式下以招投标方式获取订单,同时借助销售服务商开展销售工作。公司被问及销售服务商的合理性、是否存在依赖、销售服务费的确认方法等,以及是否存在商业贿赂等违法违规行为。

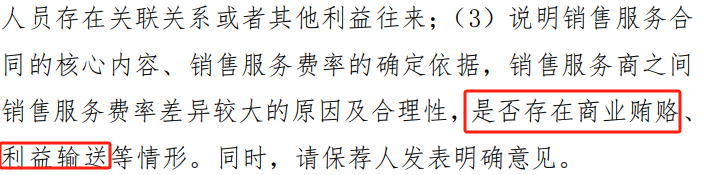

在二轮问询及上市委会议中,销售服务商的数量、关系及利益安排等细节被进一步追问,销售服务费率差异较大也引发关注。深交所要求公司说明销售服务商的选取及管理机制,销售服务费率的确定依据等。

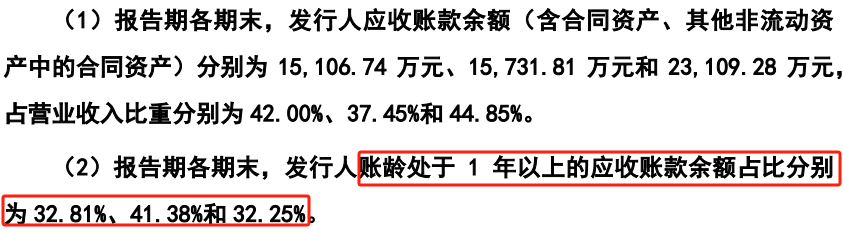

应收账款问题突出,一年以上账龄款项占比高

耐普股份的应收账款问题同样备受瞩目。报告期内,公司应收账款余额占营业收入比重较高,且账龄超过一年的应收账款占比也较高。深交所要求公司说明应收账款占比与同行业可比公司的差异及合理性,逾期应收账款的金额、占比及后续回收情况等。

在二轮问询及上市委会议中,公司被要求进一步说明信用政策与同行业可比公司的差异,未回款应收账款的具体情况,以及是否严格执行信用政策等。

耐普股份的IPO之路历经波折,最终未能如愿上市。此次事件再次提醒市场,IPO并非易事,企业需做好充分准备,以应对各种挑战。(文章来源:中国基金报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。