华润新能源IPO进入问询阶段,募资245亿创深交所新高

AI导读:

华润新能源IPO进入问询阶段,计划募集资金245亿元,将成为深交所历史上规模最大的IPO项目。招股书显示,公司主营业务为风电和光伏发电,但毛利率逐年下滑,弃风弃光率上升。同时,公司约三成营收来自补贴,存在退坡和回收风险。报告期内,公司共受到239项行政处罚,土地合规性问题暗藏隐忧。

深圳商报·读创客户端记者梁佳彤

4月1日,据深交所官网,华润新能源IPO进入问询阶段,计划募集资金高达245亿元。一旦募资成功,华润新能源将打破深交所历史记录,成为其规模最大的IPO项目。

据悉,华润电力(00836)早在2023年6月就宣布筹划分拆华润新能源上市,原计划2023年下半年向深交所提交A股上市申请,但实际上已推迟一年半。

招股书显示,华润新能源主营业务涵盖风力、太阳能发电站的投资、开发、运营和管理,主要产品为电力。截至2024年9月末,公司资产已覆盖国内30个省(自治区、直辖市、特别行政区),控股发电项目并网装机容量达2820.69万千瓦,行业排名领先。

毛利率逐年下滑,弃风弃光率上升

华润新能源计划将本次IPO募集的资金扣除发行费用后,全部用于风力发电、太阳能发电项目建设,预计使用募集资金约245亿元。

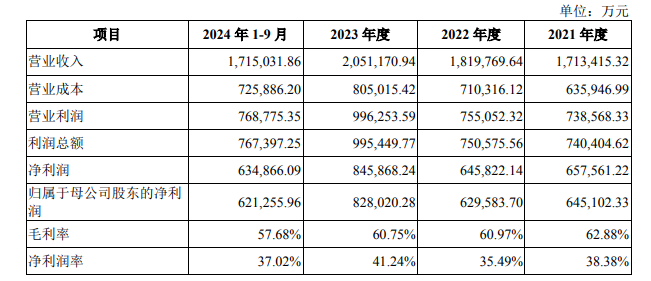

业绩方面,2021年至2024年前三季度,华润新能源营业收入分别为171.34亿元、181.98亿元、205.12亿元和171.50亿元;归母净利润分别为64.51亿元、62.96亿元、82.80亿元和62.13亿元。尽管营收和净利润持续增长,但毛利率却逐年下滑,报告期内分别为63.03%、61.68%、60.90%和58.14%。其中,风力发电业务是主要收入来源,报告期内该业务毛利率贡献率均在88%以上。

风力发电平均上网电价下降和市场化交易电量占比上升,导致公司风力发电业务毛利率在报告期内持续下降。此外,公司弃风弃光率也显著攀升,若电网消纳能力持续不足或电力输送通道建设滞后,新能源利用率将面临制约。

三成营收来自补贴,存退坡和回收风险

近年来,华润新能源约三成营收来自补贴。报告期内,华润新能源确认可再生能源补贴收入分别为63.03亿元、63.32亿元、64.79亿元和49.10亿元,占当期营业收入比例分别为36.79%、34.80%、31.59%和28.63%。随着平价上网时代的来临,若剔除补贴因素,公司净利率将大幅下降。

此外,补贴核查工作仍在进行中,后续合规项目将分批公示,最终核查结果存在不确定性。若补贴政策变化或核查进展不及预期,公司可能面临无法确认部分补贴收入或退回部分补贴款的风险。

报告期受200多项行政处罚,土地存合规性问题

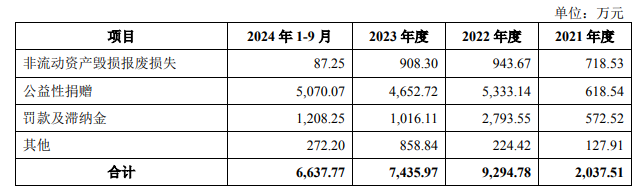

报告期内,华润新能源共受到239项行政处罚,涉及安全生产、建设施工、环保、土地使用、消防等事项,罚款及滞纳金累计总额突破5000万元。其中,98项与土地使用相关,包括未经批准擅自开工建设、违法占地等。

值得注意的是,公司旗下子公司曾因违法行为遭受刑事处罚。2022年6月18日,原华润新能源的全资子公司华润风电(新丰)有限公司因犯非法占用农用地罪,被处罚金人民币20万元。2023年6月,该公司被转让至华润电力旗下的深圳南国能源有限公司,正式脱离华润新能源体系。

(文章来源:深圳商报·读创)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。