瑞立科密回复深交所问询,IPO前资产重组引关注

AI导读:

瑞立科密回复深交所审核中心意见落实函,涉及境外销售等问题。招股书显示,该公司进行重大资产重组,业绩一度下滑。控股股东为大客户,关联交易频繁。分红信息未披露,产能利用率下滑但仍募资扩产。外销收入占比逐年提升,稳定性及可持续性受关注。

4月8日,据深交所官网,广州瑞立科密汽车电子股份有限公司(下称“瑞立科密”)回复审核中心意见落实函,涉及境外销售等问题。此前,该公司已针对交易所两轮问询作出了回应。

招股书显示,瑞立科密成立于2001年,作为国内少数具备汽车制动防抱死系统(ABS)、电子稳定控制系统(ESC)、电子制动控制系统(EBS)等主动安全系统正向开发能力的企业,核心产品已涵盖气压制动/液压制动、电控制动/线控制动等主流技术路线,广泛应用于商用车、乘用车及摩托车的制动安全等领域。

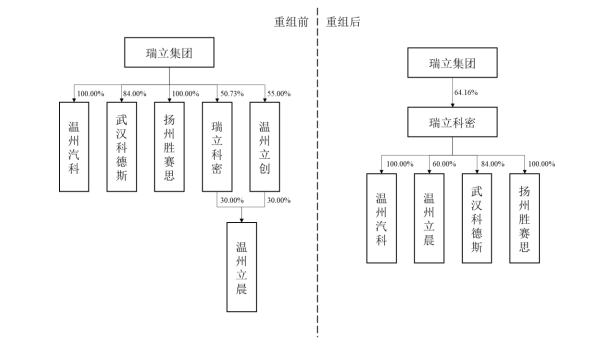

IPO前资产重组,规模扩张净利一度下滑

业绩方面,2021年至2024年上半年(下称“报告期”),瑞立科密分别实现营收13.83亿元、13.26亿元、17.6亿元、9.07亿元,归母净利润1.98亿元、9696万元、2.36亿元、1.2亿元。其中,2022年公司归母净利润同比明显下滑,降幅超过50%。该年度业绩下滑主要受气压电控制动系统产品收入减少、营业成本及期间费用增加等因素所致。

记者注意到,在签署上市辅导协议的前一个月,瑞立科密进行了重大资产重组。

招股书显示,2021年,公司与控股股东瑞立集团签订协议,受让其持有的温州汽科、武汉科德斯、扬州胜赛思的全部股权,以及与瑞立集团下属控股子公司温州立创签订协议,受让其持有的温州立晨30%的股权,将上述主体纳入合并范围内。

2020年,瑞立科密的营业收入和利润总额分别为10.13亿元和2.28亿元,而四家被收购公司的收入总和、利润总和分别为5.39亿元、7702.68万元,占该公司总收入的五成、总利润的三成。然而,2021年营收仅为13.83亿元,同比增幅仅为8.87%;2022年营收同比下降4.18%至13.26亿元,直至2023年营收才同比增长32.81%。

控股股东为大客户,关联交易频繁

股权方面,瑞立集团为瑞立科密控股股东,直接持有该公司8670.34万股股份,占本次发行前公司总股本的64%。张晓平、池淑萍夫妇及其女儿张佳睿为瑞立科密实控人。

值得注意的是,瑞立集团及下属企业不仅作为瑞立科密的重要供应商,同时也是该公司的核心客户。2021年及2022年,瑞立集团及其关联企业连续占据瑞立科密第一大客户的重要地位。

瑞立科密采用多种收购方式,对瑞立集团控制的温州汽科、温州立晨、武汉科德斯、扬州胜赛思进行同一控制下的资产重组。在首轮问询中,瑞立科密被要求说明收购过程、标的业务相关性、估值方法和定价公允性等。

瑞立科密回复称,通过上述资产重组,公司消除了与控股股东瑞立集团下属电子电控业务板块之间的同业竞争,减少了与瑞立集团及其下属企业之间的关联交易,增强资产和业务的独立性。

分红“失踪”,产能利用率下滑仍募资扩产

值得一提的是,瑞立科密更新后的招股书中,募资额由16.02亿元调整至15.22亿元,超4000万元分红也“神秘失踪”。

根据2023年12月26日披露的申报资料显示,瑞立科密于2021年度实施了4100万元的利润分配。然而,在其最新发布的招股说明书中,这一分红信息却未予披露。此次冲击上市,瑞立科密拟募集资金约15.22亿元,拟用于大湾区汽车智能电控系统研发智造总部、研发中心建设项目、信息化建设项目、补充流动资金。

其中,大湾区汽车智能电控系统研发智造总部主要是基于原有机动车主动安全系统研发生产平台的升级扩产。而报告期内,瑞立科密主营产品气压电控制动系统产能利用率分别为94.01%、51.74%、77.87%、74.17%,呈波动下滑趋势。

外销收入占比逐年提升,稳定性及可持续性被问询

申报材料及审核问询回复显示,报告期内,瑞立科密境外销售收入占比逐年提升,交易所要求结合国际局势变化,说明对公司外销收入稳定性及可持续性的具体影响。

瑞立科密回应,得益于国内较低的制造成本和规模效应,公司主营产品具有突出的性价比优势。若公司主要境外市场实施提高关税、限制进口等贸易保护政策,可能会对公司经营业绩造成不利影响。

(文章来源:深圳商报·读创)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。