锅圈2024年报出炉:净利下滑,门店调整引发关注

AI导读:

5月2日,锅圈(港股代码:02517)盘中跌超11%,年报显示公司实现收入约64.7亿元,同比增长6.17%,但净利润同比下降8.4%。门店总数净减少157家,加盟店减少165家。锅圈计划继续拓展销售网络,覆盖更多县乡市场。

5月2日上午,“在家吃饭第一股”锅圈(港股代码:02517)盘中跌超11%,截至发稿跌8.8%,报2.36港元/股,总市值62.96亿港元。股市表现引发关注。

消息面上,日前,锅圈发布2024年年度报告。数据显示,该公司报告期内实现收入约64.7亿元,同比增长6.17%;实现净利润约2.41亿元,同比下降8.4%。锅圈业绩表现成为市场焦点。

资料显示,锅圈是一家主要从事在家吃饭餐食产品零售的公司,旗下品牌“锅圈食汇”提供即食、即热、即煮和即配食材,并专注于在家火锅和烧烤产品。2023年11月,锅圈在港交所主板挂牌上市,发行价为5.98港元/股。

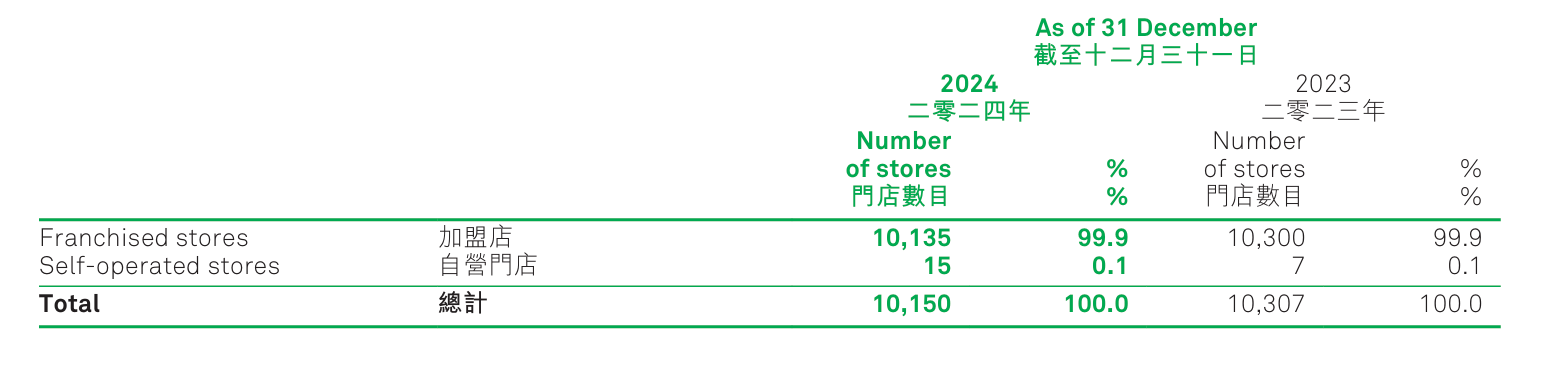

截至2024年底,锅圈即时零售门店达到10150家。值得注意的是,与2023年相比,锅圈2024年门店总数净减少157家,其中加盟店减少165家,自营门店数量增长8家,门店布局调整备受瞩目。

锅圈表示,公司2024年毛利同比增长4.9%至14.16亿元,毛利率同比略有下降至21.9%,这主要是由于本年度集团新推出多款深受广大消费者欢迎的套餐组合产品,如5月下旬推出的“99元毛肚自由火锅套餐”,影响了集团毛利率。

此外,财报显示,锅圈贸易应收款项激增,由2023年的5430万元增加至2024年的2.33亿元,贸易应收款项周转天数也有所延长。这些财务数据的变化反映了锅圈的经营状况。

从成本端来看,锅圈销售及分销开支由2023年的5.78亿元增加14.8%至2024年的6.64亿元。公司称,这是由于本年度加大了品牌建设,以及针对诸如抖音、直播带货、新店型等销售渠道的建设投入。

锅圈透露,集团计划继续拓展多层级的销售网络,提升市场渗透率,并将门店网络扩展至新地区,通过新店型覆盖更多县乡市场。集团也将继续推出满足下沉市场消费需求的产品及服务,以占据更多市场份额。

(文章来源:深圳商报·读创)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。