瑞博生物再冲上市:小核酸药物研发管线生变,估值下滑引关注

AI导读:

瑞博生物再次冲击上市,专注于小核酸药物研发,特别是siRNA疗法。但研发管线出现变化,部分产品停滞或消失,且公司估值近期出现下滑趋势,引发市场关注。

4月25日,苏州瑞博生物技术股份有限公司(下称“瑞博生物”)正式向联交所递交上市申请,再次踏上上市征程,距离上一次撤回A股上市申请已时隔四年。

瑞博生物专注于小核酸药物、特别是siRNA(小干扰核酸)疗法的研发,尽管拥有一定的许可及合作安排收入,但由于尚未有产品商业化且研发投入持续大额,公司仍处于亏损状态。

《财中社》发现,与2020年A股上市申报稿相比,瑞博生物的研发管线出现了明显变化,部分原本研发进展较快的产品或停滞不前,或消失无踪。目前进展较快的项目能否顺利推进,备受关注。估值方面,瑞博生物近期出现下滑趋势,值得警惕。

研发管线停滞或消失

小核酸药物通过作用于mRNA,干预靶标基因表达实现疾病治疗。其中,ASO和RNAi(siRNA和miRNA)技术最为成熟。相较于抗体和小分子药物,小核酸药物具有研发周期短、靶点丰富、效果持久、研发成功率相对较高的优势。

对于siRNA而言,递送系统至关重要。华福证券指出,能够克服多重挑战的递送平台是小核酸领域的“卡脖子”技术,也是小核酸药物成功的关键。因此,siRNA药物的研发难度较高,直至2018年首个siRNA药物才获批上市。

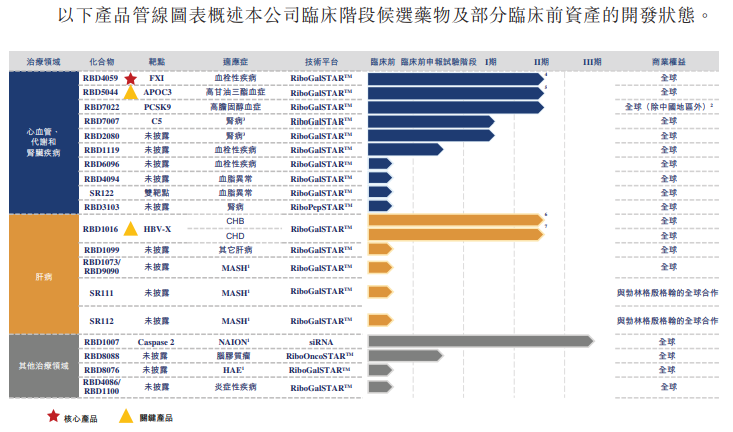

2023年,全球小核酸疗法市场估值达46亿美元,预计2023-2033年的复合年增长率为26.1%。瑞博生物作为最早涉足该领域的公司之一,已创建全球最大的siRNA药物管线之一,拥有六款自研药物资产处于临床试验阶段,其中四款处于2期临床试验中。然而,公司至今尚未有产品实现商业化。

2023-2024年,公司收入分别为4万元、1.43亿元,年内亏损分别为4.37亿元和2.81亿元,累计亏损7.18亿元。高额的研发开支导致瑞博生物持续亏损。根据2020年A股上市申报稿,2017-2019年和2020年1-9月,公司归母净利润分别为-7341万元、-9866万元、-1.34亿元和-1.91亿元。

瑞博生物已与勃林格殷格翰、齐鲁制药等达成合作,交易价值合计超过20亿美元。但这些合作收入依赖于产品研发进展,若进展不畅,存在无法确认收入的风险。

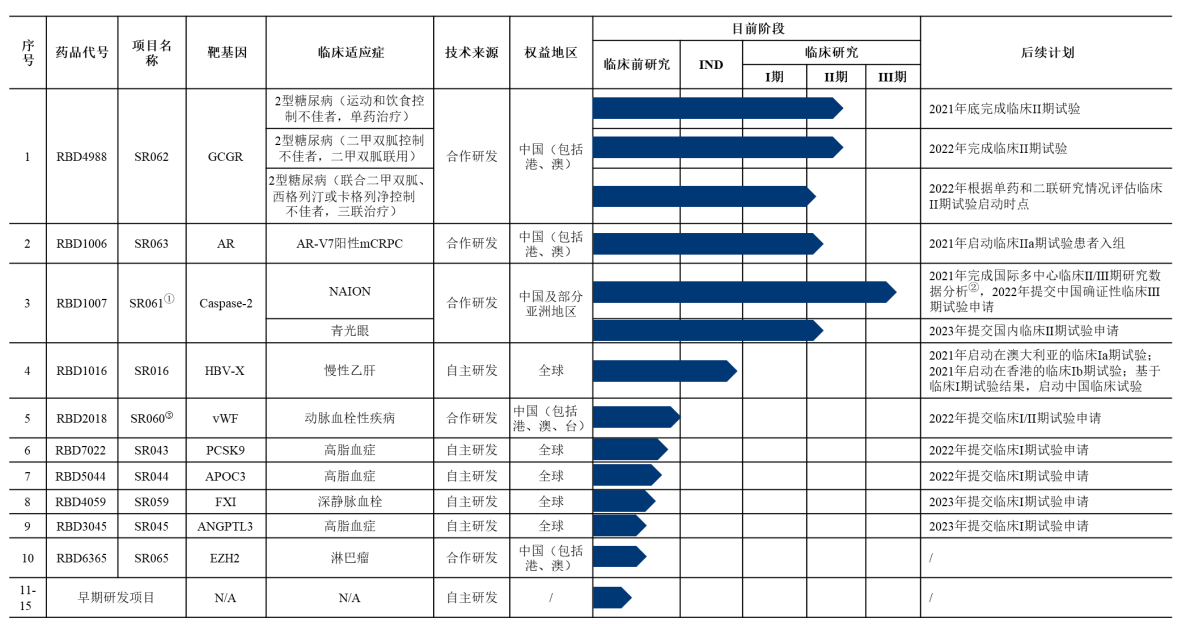

与2020年A股上市申报稿相比,瑞博生物的研发管线发生了显著变化。例如,RBD1007作为原本研发进展最快的项目,自2020年至2024年一直处于3期临床阶段,未取得显著进展;而RBD4988、RBD1006等原本进展到2期临床的产品,已不在2024年公司研发管线中。

目前,瑞博生物进展较快的项目包括RBD4059、RBD5044、RBD7022、RBD1016、RBD1099等,但这些产品能否顺利推进直至上市,仍存在不确定性。

估值下降引关注

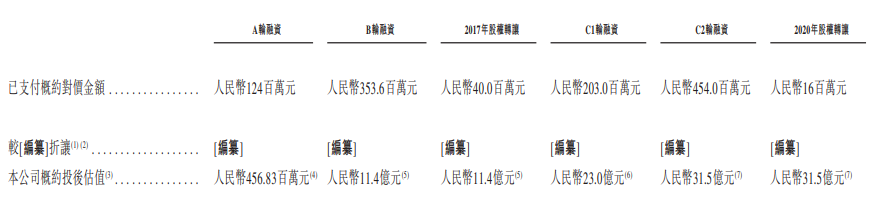

瑞博生物曾经历多轮融资,累计融资额达17.66亿元。然而,公司目前账上资金已无法覆盖债务。截至2024年末,公司现金及银行结余为1.84亿元,而计息银行及其他借款高达3.99亿元。

从估值来看,瑞博生物在A轮融资时投后估值为4.57亿元,后逐渐增长至E1轮融资时的45.5亿元。然而,此后估值开始波动:2024年股份转让时估值为35.8亿元-42亿元,E2轮融资时为48.7亿元,但2025年股份转让时投后估值大幅下降至35.8亿元。

高管薪酬方面,尽管公司尚未实现产品商业化且估值有所下降,但《财中社》发现,瑞博生物高管薪酬最高超过千万元。其中,联席首席执行官、全球研发总裁兼首席医学官甘黎明2023年和2024年分别获得薪酬1317万元和972万元。

瑞博生物后续小核酸药物的研发进展值得密切关注,期待其能够突破技术瓶颈,实现产品的商业化。

(文章来源:财中社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。