科技板块调整与市场风格变化及高性价比方向分析

AI导读:

文章分析了近期科技板块的调整及市场风格变化,认为AI仍是中长期主线但短期需消化过热情绪。同时,提出重点关注AI相对低位和有业绩支撑的方向及受益于政策加力扩围的内需消费。

一、如何看近期科技板块的调整以及市场风格变化?

自1月19日我们发布《准备迎接新一轮上行》报告以来,短期市场预计在春节前后迎来新一轮上行,结构上首推AI。春节后,受Deepseek影响,产业链多重利好共振,市场对中国科技乃至经济前景的信心重塑,推动行情上行。

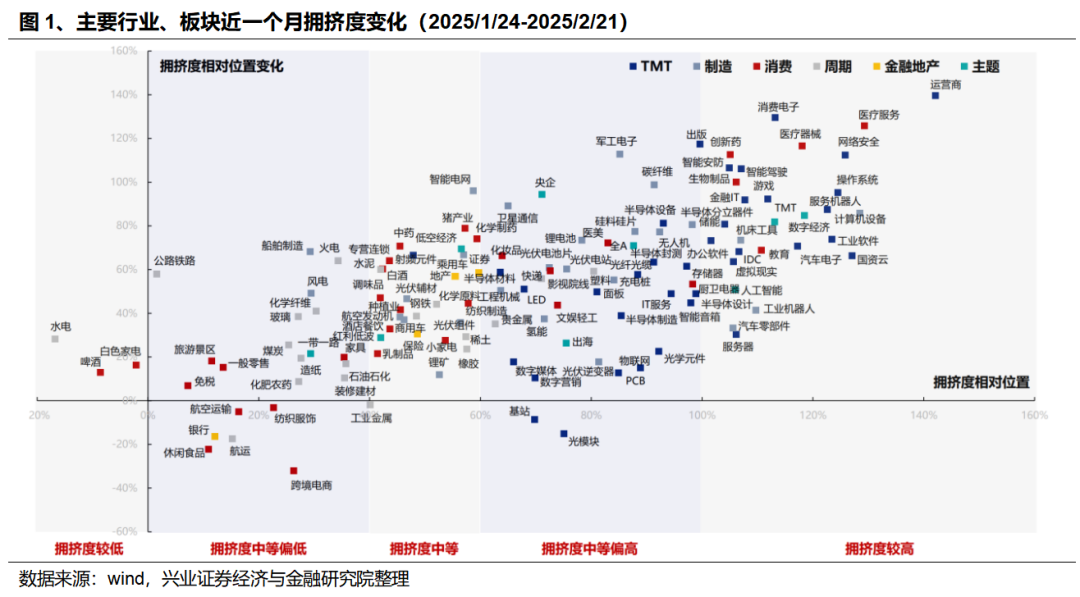

当前,AI板块集中上涨后,市场风格出现变化。本周TMT等AI相关板块调整较大,消费、建筑地产链等顺周期板块则表现出超额收益。对于此变化,我们认为:

AI仍是中长期主线。DeepSeek的推出使国内AI产业趋势和基本面逻辑积极变化。后续各行业AI渗透率提升、更多垂直应用落地,基本面和政策环境双重驱动,将支撑AI成为市场主线。类似2013-2014年的移动互联网、2016-2020年的核心资产、2020-2021年的新能源。

但短期AI行情高位,叠加关税扰动冲击风险偏好,需要通过阶段性震荡波动消化过热情绪。

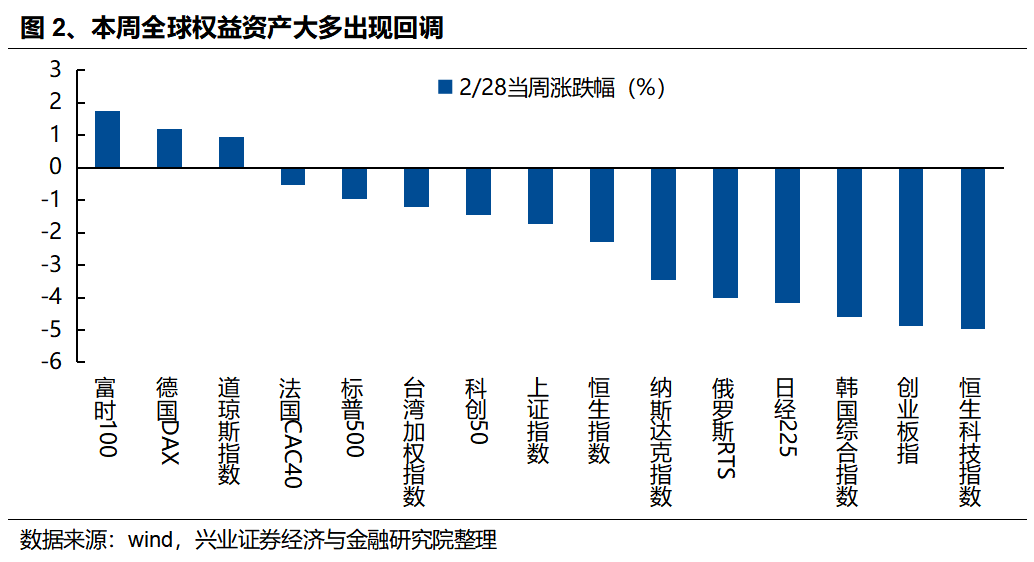

一方面,春节以来AI行情加速上行,成交占比、拥挤度等指标提示短期过热。另一方面,美国经济边际放缓,关税问题再度扰动,全球风险偏好受冲击,尤其对高估值成长类资产影响显著。本周全球权益资产多数下跌,科技成长类资产调整幅度更大。

更重要的是,我们此前已提出3-4月市场将逐渐进入“看现实”阶段,寻找政策支持和业绩支撑的低位方向。前期AI风格持续演绎,除产业趋势催化外,还有基本面和政策真空期下市场风险偏好抬升助力。进入3月,随着两会召开、经济数据及上市公司年报和一季报披露,市场将进入基本面和政策因子有效性提升窗口。也因此,行情开始向受益于政策支持、景气边际改善的低位方向扩散。

二、重点关注哪些高性价比方向?

(一)AI:中长期趋势仍在,短期关注相对低位和有业绩支撑的方向

对于AI板块,重要的是寻找内部相对低位、有性价比的方向。AI涵盖上游算力硬件、中游软件服务及下游应用,阶段性可能出现局部“过热”,但仍可找到有性价比的方向。短期来看,AI是新质生产力,预计是两会政策重点,中期产业趋势持续。经历调整后,部分方向拥挤度压力缓解,当前位置值得积极关注。

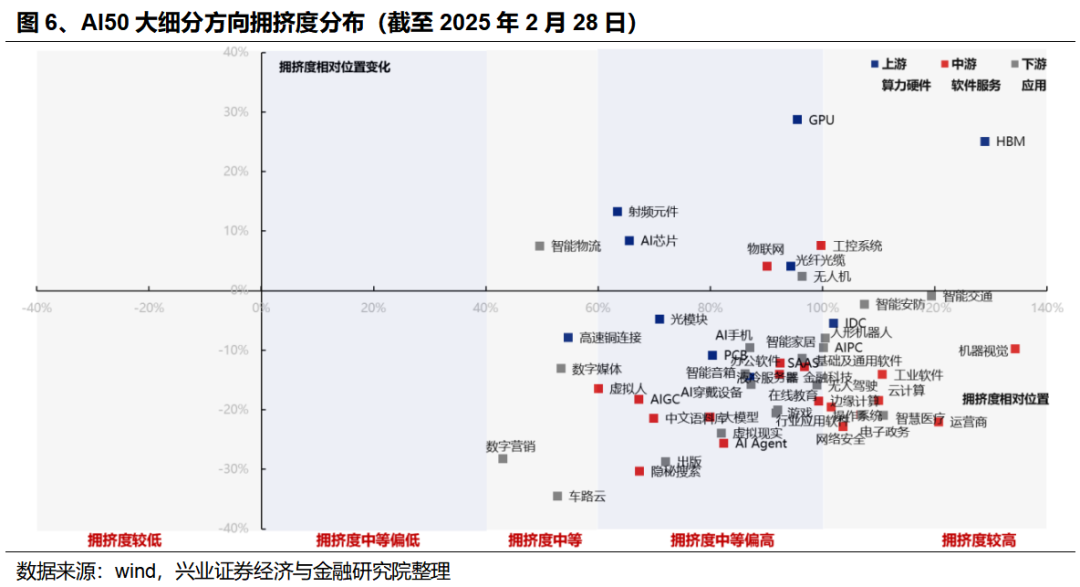

结合景气度与拥挤度,AI产业链中,液冷服务器、光纤光缆、高速铜连接、光模块、PCB等相对低位、有性价比,可率先关注。

1、景气度

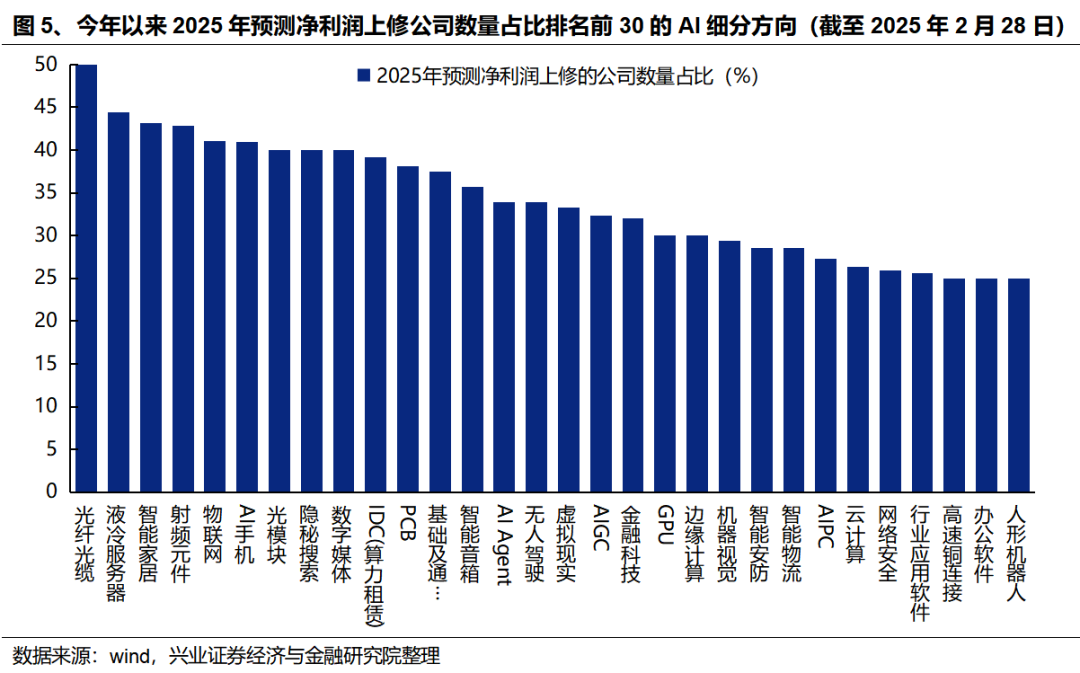

随着AI产业突破、内需复苏,今年AI细分领域有望迎来景气改善。根据市场一致预期,AI大多数细分方向有望迎来景气加速或困境反转,结合今年以来AI细分方向预期净利润上修个股占比,光纤光缆、液冷服务器等排名居前。

2、拥挤度

经历调整后,AI产业链中部分方向短期交易拥挤度已释放,主要集中在上游算力硬件,如高速铜链接、光模块等。

(二)内需消费:提振消费是今年经济工作首要任务,关注受益于“两新”政策加力扩围的商品消费和新业态服务消费

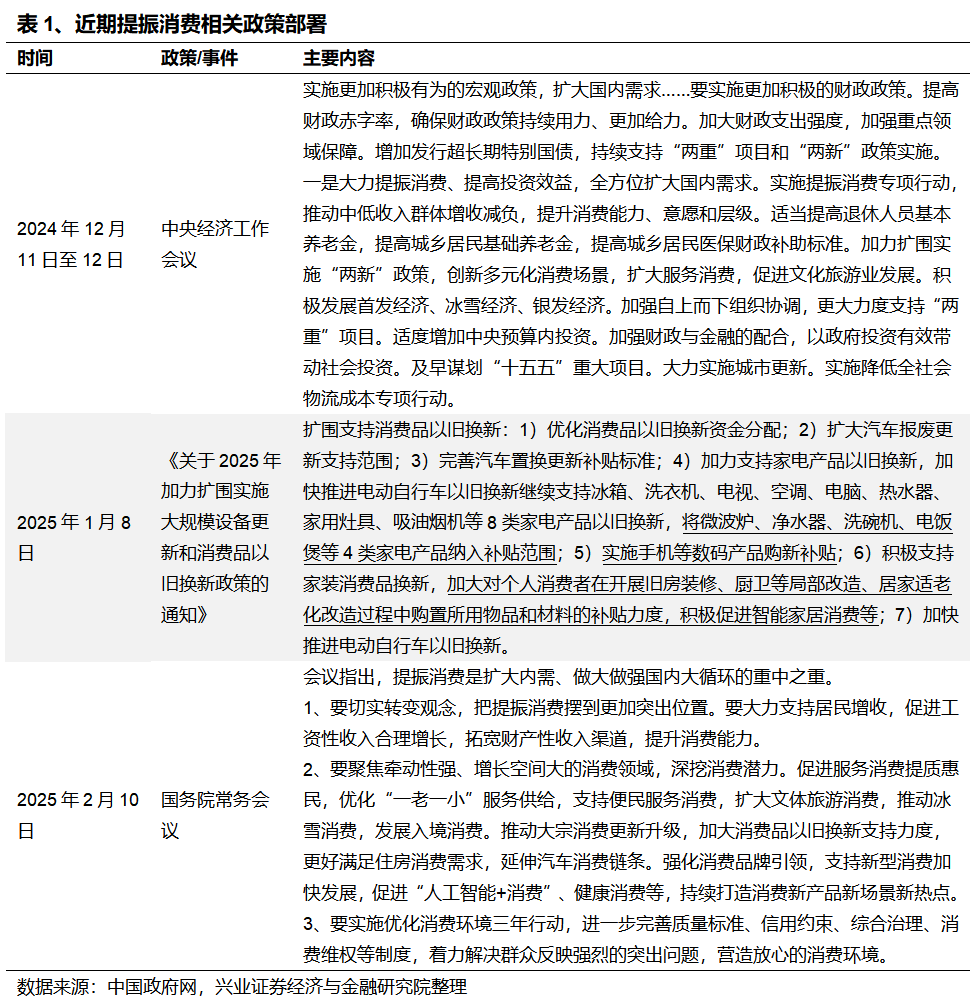

提振消费将是3月政策重要部署。中央经济工作会议提出“实施更加积极有为的宏观政策”,将“大力提振消费”作为首要任务。商品消费(汽车、家电等)和服务消费(影视传媒、旅游等)将是促消费重要抓手。

商品消费:2024年以旧换新政策带动汽车、家电家居销售增长。2025年“两新”政策加力扩围,加大补贴力度,范围扩大至消费电子。3月全国“两会”也有望公布更大规模国债支持扩大内需。

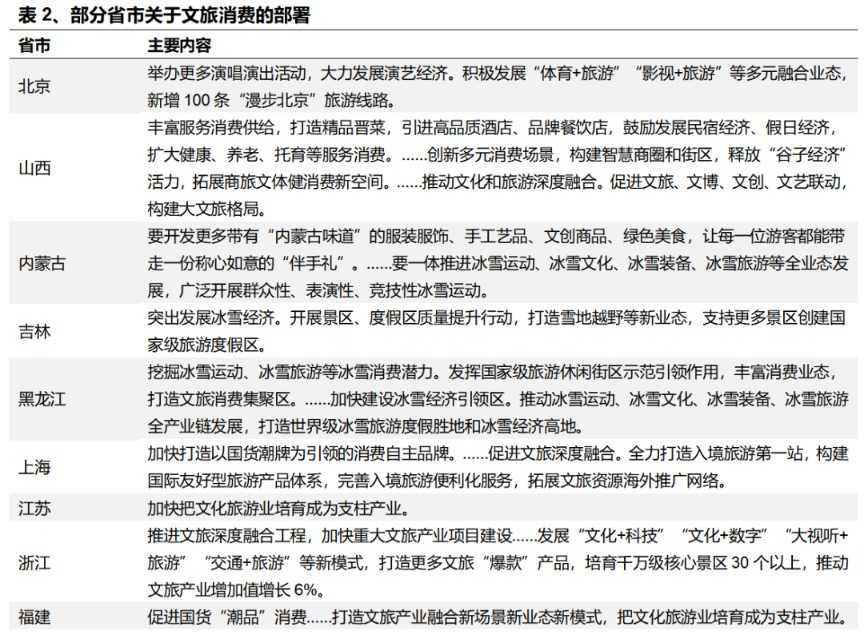

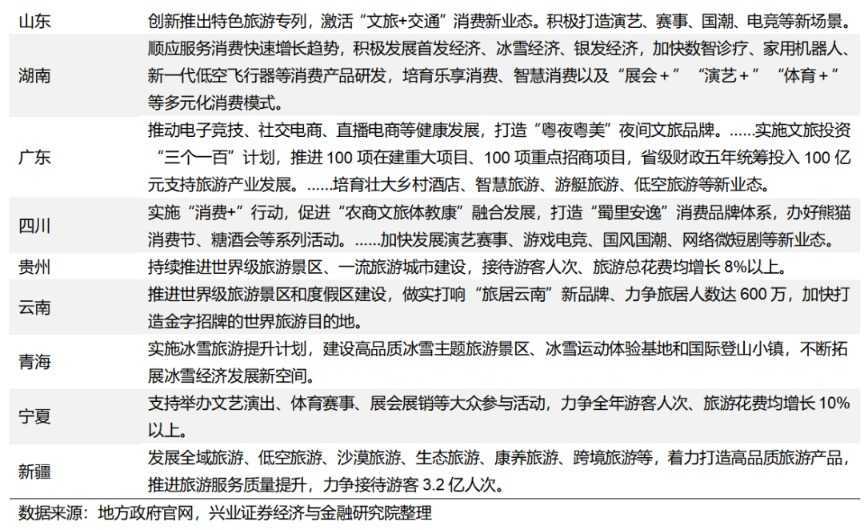

服务消费:影视传媒等文娱消费爆发式增长,逐渐转向“IP+衍生”模式。经济工作会议强调发展首发经济等,服务消费符合消费升级方向,有望成为本轮扩大消费的重要动力。多个省市也提出发展多元化消费模式。

风险提示:经济数据波动,政策宽松低于预期,美联储降息不及预期。

(文章来源:兴业证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。