白酒股全线下跌,洋河致歉业绩下滑

AI导读:

本周受政策和高端白酒批价下调影响,白酒股普遍走低,白酒指数单周大跌4.8%,多只白酒股股价创年内新低。洋河股份因业绩下滑致歉,但券商认为白酒行业仍有积极因素支撑。

受相关政策调控及高端白酒批价下调影响,本周白酒股普遍走低。白酒指数单周大幅下滑4.8%,年内累计跌幅已达17.4%,其中古井贡酒、今世缘、迎驾贡酒、泸州老窖及洋河股份等多支白酒股股价刷新年内低点。

券商机构分析指出,近期高端白酒价格回落,主要受消费场景受限、季末渠道变现回款压力增大及电商“618”促销影响,投资者需静待行业基本面转机。

白酒股频创新低

步入白酒行业传统淡季,白酒板块表现疲软。截至6月13日收盘,本周白酒指数下跌4.8%,报收53995.46点,创下年内单周第二大跌幅。

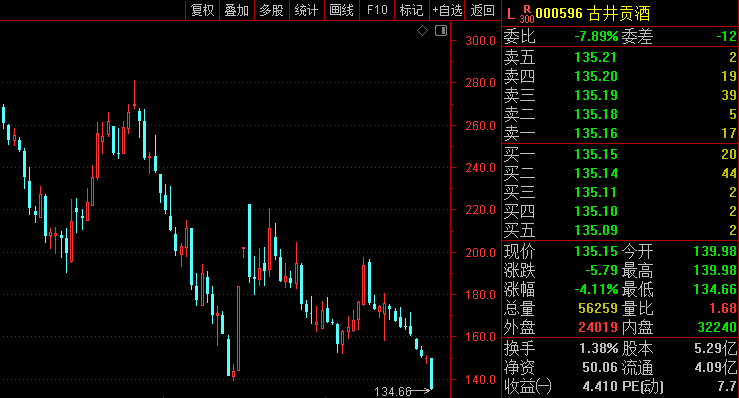

个股方面,古井贡酒、今世缘及金徽酒本周跌幅均超8%,古井贡酒更是大跌9.78%,股价触及近五年新低。迎驾贡酒和泸州老窖跌幅亦超过6%,整体表现不佳。市值方面,贵州茅台本周市值缩水近千亿元,五粮液、山西汾酒、百威亚太及泸州老窖市值缩水亦超百亿元。

古井贡酒周K线走势图

基本面来看,申万宏源最新研报显示,本周茅台散瓶批价1960元/瓶,环比下降70元/瓶;原箱批价2025元/瓶,环比下降90元/瓶。五粮液批价约910元/瓶,保持稳定;国窖1573批价约860元/瓶,亦保持稳定。“五一”虽有宴席回补,但白酒消费依然平淡,端午节对白酒消费场景贡献有限,行业二季度基本面承压。

渠道方面,今年主要酒企回款及发货进度略慢于去年同期,端午节后库存有所增加,后续工作重心将放在促进动销和去库存上。目前,多家酒企股东大会传递出理性增长态度,预计中报增速将同比下修。

洋河致歉业绩下滑,券商称白酒仍有三大积极因素

白酒板块表现持续疲软,未见好转迹象,头部白酒企业股东大会备受市场瞩目。

本周,洋河股份召开2024年年度股东大会,参会股东人数超百人。公司董事长张联东就公司业绩下滑向投资者致歉。

张联东坦言,洋河股份业绩下滑、股价下跌,公司管理层深感焦虑。业绩下滑不能推卸责任,必须从内部找原因,深刻反思。

尽管白酒行业正处于艰难时期,但国信证券认为,仍有三大因素支撑当前乐观预期:

首先,飞天茅台批发价可作为行业景气度指标,5~6月飞天茅台批发价同比跌幅收窄,若平稳度过当前压力测试阶段,后续有望企稳2000元以上。

其次,市场对业绩增速环比下修已有充分预期,酒企正致力于长期发展。茅台积极拓展销售渠道,扩大消费者基础,以文化赋能品牌;五粮液、老窖、汾酒重视消费者培育和厂商关系维护,区域酒龙头理性竞争,今年更加重视产品价盘和产品生命周期管理。

最后,龙头公司分红指引积极,对冲增速下降对ROE的影响。当前股息率支撑力较强,如洋河股份的股息率接近7%。随着公募新规落地,低配的行业龙头茅台有望吸引资金流入。

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。