智元机器人收购上纬新材,科创板具身智能新局

AI导读:

7月8日晚,上纬新材公告智元机器人将收购其63.62%股份,交易完成后控股股东将变更。收购采用“协议转让+要约收购”策略,总交易额约21亿元。市场关注资金来源及是否构成借壳上市,智元方面否认并强调仅为收购控股权。此次收购或与机器人赛道爆发式增长有关,新材料与机器人协同引关注。

7月8日晚间,上纬新材(688585.SH)发布公告,智元机器人将至少收购公司63.62%股份。交易完成后,控股股东将变更为智元机器人及其管理团队共同持股的主体,实际控制人将变更为邓泰华,核心团队包括创始人稚晖君等。

受此提振,上纬新材复牌首日股价开盘即“一字”涨停。截至发稿,公司股价报9.34元/股,涨幅达20.05%,总市值升至37.67亿元。

此次收购采用“协议转让+要约收购”两步走策略,总交易额约21亿元。作为收购主体的智元恒岳,成立时间短且无实际业务,其资金来源引发市场关注。

此外,市场对该交易是否构成借壳上市存在争议。智元机器人方面表示,“此次行为仅为收购控股权,不是借壳上市”。

公开资料显示,智元机器人最新估值已达150亿元,是上纬新材当前市值的4.8倍。其竞争对手宇树科技已于5月完成股改,被视作冲刺科创板IPO的信号。在此背景下,智元有望抢先成为“科创板具身智能第一股”。

分步收购,入主上纬新材

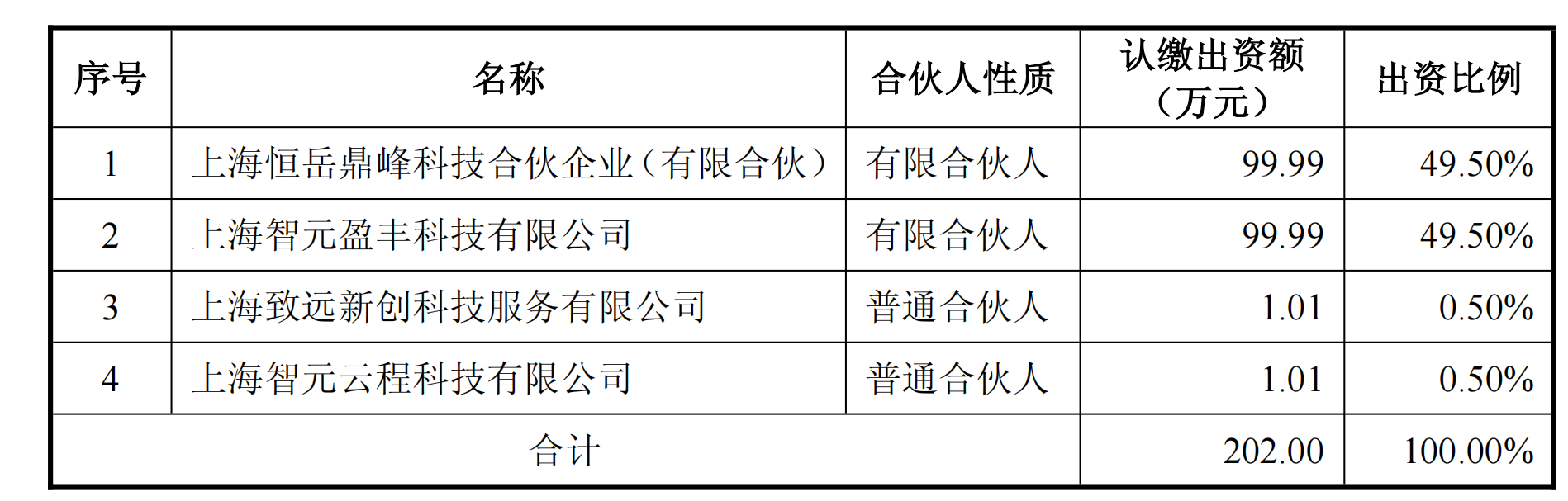

公告显示,本次收购主体为智元恒岳,该合伙企业采用了三层股权结构。整个收购过程将分两步推进,采用“协议转让+要约收购”的策略。

图源:上纬新材公告

第一步:智元恒岳斥资7.84亿元受让上纬新材24.99%股份,同时协同方致远新创以1.57亿元收购5%股份,合计拿下上市公司29.99%股权。

第二步:智元恒岳将发起收购37%股份的全面要约,预计需资金约12亿元。原控股股东SWANCOR萨摩亚已明确承诺以其持有的33.63%股份申报预受要约。

交易完成后,智元方面将至少持有63.62%股份,总交易金额约21亿元。然而,巨额资金来源引发市场关注。智元方面在公告中仅表示“资金主要来源于自有和自筹”。

市场上有观点疑虑此交易实质上是为借壳上市?对此,智元方面予以否认,并强调,“本次行动仅为收购控股权,不构成借壳上市”。

从规则看,其辩解有一定依据:认定借壳需同时满足控制权变更及收购方资产注入超过原资产100%两个条件,而智元目前仅完成第一步,尚未启动资产注入。

深圳某机构投资人告诉蓝鲸科技记者,“本次交易收购主体直接以现金收购股权,或也巧妙地规避了重组上市的认定标准。”

智元选择此时入主上纬新材,或深嵌于人形机器人赛道爆发式增长的背景之中。摩根士丹利预测,中国在全球机器人市场份额2024年将达40%,未来四年市场规模将以23%的复合年增长率从470亿美元跃升至1080亿美元。

新材料与机器人如何有机协同引关注

上纬新材核心业务聚焦于环保高性能耐腐蚀材料、风电叶片用材料等新材料的研发、生产与销售。收购方智元机器人则成立于2023年,致力于打造通用具身机器人产品及应用生态。

从表面看,两家公司的主营业务在产业链上的直接关联度似乎不高,这引发了外界对此次并购能否达成有效业务协同的疑问。

对此,上纬新材证券部相关人员向蓝鲸科技解释称,“公司现有部分业务确实会应用于机器人领域,后续具体的业务协同方案将在整合一段时间后对外公布。”

然而,细究并购协议中的条款,则透露出未来可能发生更深层次变化的信号。智元机器人明确表示,将“整合产业链资源,加速产业升级”。更值得关注的是,智元要求改组上纬新材9人董事会中的6名非独立董事。不过,前述证券部人员也向蓝鲸科技坦言,“短期内公司主营业务不会有重大调整。”

图源:上纬新材公告

作为此次交易达成的关键条件之一,转让方对智元机器人未来三年(2025—2027年)的业绩做出了明确承诺:每年净利润不低于6000万元,扣除非经常性损益后的净利润不低于8000万元。上纬新材相关人员告诉蓝鲸科技记者,“此承诺是多方团队基于未来事件推进及行业情况综合测算的结果。”

机器人行业研究员刘和州向蓝鲸科技记者指出,“通用具身机器人属于新兴领域,其技术成熟度和市场接受度仍有待发展与验证。”

然而,细究上纬新材的财务状况,一个关键警示信号值得关注,即公司现金流状况出现恶化:2024年经营活动产生的现金流量净额同比大幅下滑91.9%,仅录得2595万元。

此外,上纬新材过往的投资项目接连遭遇挫折,仅2024年计提的资产减值损失就超过了1200万元。

(文章来源:蓝鲸新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。