新芯股份科创板上市:净利润断档、NOR Flash困局与产能消化风险

AI导读:

新芯股份拟科创板上市募资48亿,但面临净利润断档、NOR Flash市场份额下滑及产能消化风险。2025年上半年业绩显著弱于同行,三维集成与RF-SOI产能扩张或遇市场挑战。

近日,新芯股份更新财务资料后恢复审核,这家与“存储芯片一哥”长江存储紧密关联的半导体晶圆代工企业拟在科创板上市,筹集资金48亿元用于产能扩张。作为科创板新股焦点,其财务表现与市场前景备受关注。

需要关注的是,从数据来看,公司营业收入保持增长,但利润却呈现断档式下降的情况。另外,公司NOR Flash业务市场份额下滑,拟募投的12英寸集成电路制造生产线三期项目新增产能消化也存在不确定性,这成为半导体产业经讯的重要议题。

净利润断档

招股书显示,新芯股份主要提供12英寸特色工艺晶圆代工服务,涵盖特色存储、数模混合及三维集成等领域的多种半导体产品。公司在特色存储领域还经营自有品牌NOR Flash产品,并可为客户提供研发流片、技术授权、光掩膜版等配套服务,体现了国内财经领域的技术创新实力。

2022-2024年及2025年上半年,新芯股份的营业收入始终保持连续增长态势,各期营收分别达到35.07亿元、38.15亿元、42.58亿元和24.38亿元。然而,与营业收入的增长形成反差的是,公司的营业利润却呈现持续下滑态势,各期营业利润分别为7.80亿元、4.27亿元、1.49亿元,2025年上半年更是转为-3328万元,这一财经数据波动引发市场深度分析。

值得注意的是,国内晶圆代工行业的主要企业包括中芯国际(688981/00981)、华虹半导体(688347/01347)、晶合集成(688249)。2025年上半年,上述企业的业绩表现不一:中芯国际实现营业收入323.48亿元,同比增长23.14%,营业利润36.37亿元,同比大幅增长99.41%;华虹半导体营业收入801.18亿元,同比增长19.09%,营业利润为-5.95亿元,同比下降4.77%;晶合集成实现营业收入51.98亿元,同比增长18.21%,营业利润2.30亿元,同比增长18.40%。对比来看,在大部分公司业绩保持增长或者小幅下降的2025年上半年,新芯股份的业绩下滑幅度显著大于同行企业,这在一定程度上反映出其在行业竞争中处于相对弱势的地位,成为商业视界的研究案例。

NORFlash困局

新芯股份营业收入主要来自NOR Flash产品,2023年至2024年前三季度,NOR Flash产品收入占当期营业收入的比重分别为76.14%、54%。

据TechInsights数据,2024年,全球NOR Flash市场规模达到26.99亿美元,同比增长19.74%。另外,据长城证券数据,2024年,NOR Flash市场经历了价格的波动,在AI耳机、AI眼镜等产品的推动下,上半年NOR Flash产品开始涨价,涨幅在10%至15%,下半年销量有所放缓,但价格相对稳定。

市场复苏并未带动新芯股份NOR Flash业务收入明显上涨,而且该收入还是在“降价换市场”的策略下实现的。根据2025年提供的招股书申报稿版本,新芯股份NOR Flash产品包括晶圆代工与自有品牌,2024年前三季度,公司NOR Flash晶圆代工收入为9.53亿元,仅为2023年全年NOR Flash晶圆代工收入53.16%。且单位售价指数为100.82,低于2023年的115.97(以2021年晶圆代工产品的单位售价、单位成本、毛利率分别为100,作为报告期内数据基数计算各期晶圆代工产品价格、成本及毛利率的相对变动幅度)。上述数据表明,在NOR Flash价格上涨的2024年,公司NOR Flash晶圆代工价格却不升反降。

自有品牌同样如此,根据最新版的招股书申报稿,2024年,新芯股份自有品牌的单位售价为0.8元,低于2023年的0.95元,2025年上半年进一步降至0.63元,而2022年还高达1.56元;也就是说,该产品平均售价在报告期一直处于下降趋势。

更为重要的是,全球NOR Flash市场是典型的寡头垄断竞争格局,大部分市场份额被华邦电子、旺宏电子和兆易创新(603986)所占据。据ICInsights数据,2021年华邦电子、旺宏电子和兆易创新市场份额分别为35%、33%、23%,合计市场份额为91%。其中,华邦电子、旺宏电子采用IDM经营模式,兆易创新采用Fabless经营模式。虽然新芯股份在招股说明书中测算,剔除华邦电子、旺宏电子两家主要IDM厂商后,假设其余厂商以Fabless模式经营,需要对外寻求NOR Flash晶圆代工,全球NOR Flash晶圆代工制造需求约为8.27亿美元/年。

不过,全球晶圆代工市场集中度同样较高,据TrendForce数据,2024年第四季度,全球前十大晶圆代工厂合计市场份额约为96%。因此,新芯股份NOR Flash晶圆代工业务、自有品牌产品均受到大厂的挤压。

产能消化风险

募投项目方面,新芯股份拟募集资金48亿元,用于三维集成晶圆代工及RF-SOI晶圆代工产能的建设。

据招股说明书,2023年,全球高端三维集成制造市场规模大约为22.49亿美元,预计到2028年,全球三维集成技术制造市场规模将达到98.79亿美元。

目前,晶圆级三维集成技术市场全球领导厂商为台积电,其CoWoS产能产能2024年底可达3万至3.4万片/月,2025年将增至4.4万至4.6万片/月,大致代表了台积电2.5D硅转接板的产能。

在新芯股份三期项目规划中,三维集成晶圆代工产能共4万片/月。从数值来看,一旦三期项目竣工,公司三维集成晶圆代工产能将十分接近台积电。暂且不论新芯股份与台积电之间的技术差距,仅是产能的大幅增加就需要时间与市场去消化。

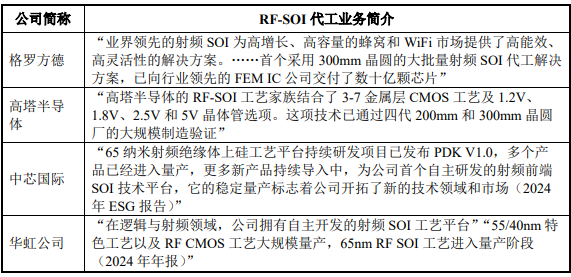

RF-SOI晶圆代工产能建设存在同样的问题,据Yole报告,2024年全球RF-SOI市场规模约为41.73亿美元,全球范围内的主要参与者为联华电子(UMC)、格罗方德、高塔半导体等。

在新芯股份三期产品项目规划中,RF-SOI晶圆代工产能为1万片/月,根据市场规模预测数据,RF-SOI代工制造需求对应晶圆约为3万至5.2万片/月。项目建成后,新芯股份RF-SOI总产能将占全球的19.23%至33.33%。

(文章来源:财中社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。