恒坤新材科创板IPO过会,集成电路关键材料国产化加速

AI导读:

8月29日,恒坤新材科创板IPO成功过会,作为境内少数具备12英寸集成电路晶圆制造关键材料研发量产能力的企业,其将借助契机加快实现愿景,未来将持续深耕该领域,IPO募资用于两大项目,助力国产替代进程。

8月29日,上交所上市委召开2025年第32次审议会议,厦门恒坤新材料科技股份有限公司(以下简称“恒坤新材”)科创板IPO成功过会,这标志着公司在资本市场迈出了重要一步。这意味着公司提交的上市申请已通过监管机构审核,其财务状况、经营模式、合规性等均符合要求,即将在证券交易所发行股票。

作为中国境内少数具备12英寸集成电路晶圆制造关键材料研发与量产能力的企业之一,恒坤新材不仅打破了12英寸集成电路关键材料的国外垄断,其自产光刻材料的销售规模也跻身行业前列,展现了强大的技术实力和市场竞争力。

借助科创板IPO成功过会的契机,恒坤新材实现“国内领先、国际先进的集成电路关键材料本土企业”愿景的进程将显著加快,向既定目标更进一步。公司成立于2004年,专注于集成电路领域关键材料的研发与产业化应用,是境内少数具备12英寸集成电路晶圆制造关键材料研发和量产能力的创新企业。

公司产品主要应用于先进NAND、DRAM存储芯片及90nm技术节点以下逻辑芯片生产制造的光刻、薄膜沉积等工艺环节,是集成电路晶圆制造不可或缺的关键材料。报告期内,公司已量产供货的产品包括SOC、BARC、i-Line光刻胶、KrF光刻胶等光刻材料,以及TEOS等前驱体材料,量产供货款数随产品验证通过持续提升。

据第三方市场数据统计,聚焦其光刻材料主力销售品种SOC与BARC,2023年度境内市场国产厂商销售规模排名中,二者均由恒坤新材位列首位,行业认可度与影响力突出。在关键材料技术领域,恒坤新材亦有前瞻性布局:不仅储备或开发了ArF光刻胶、SiARC等核心技术,相关新产品还已推进至客户验证流程。

在光刻胶产品持续导入多客户端的背景下,恒坤新材主要产品出货量大幅增长,市场占有率亦持续提升。根据招股书,2022年至2024年公司营收分别为 3.22亿元、3.68亿元、5.48亿元;其中,公司自产产品销售收入分别为1.24亿元、1.91亿元、3.44亿元,复合增长率达122.97%。

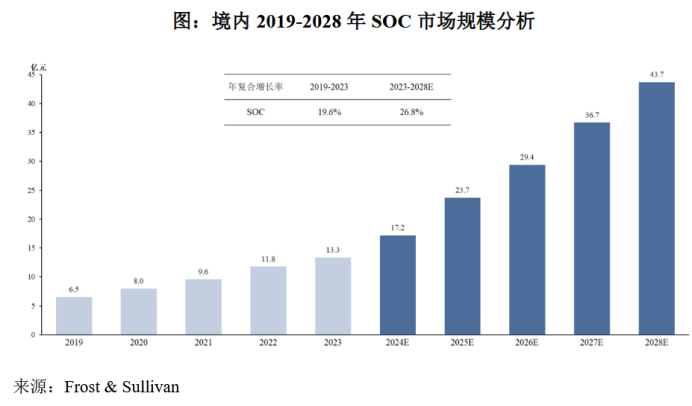

随着境内集成电路产业持续发展,叠加国家战略推动关键材料国产化,关键材料市场规模逐年增长。根据弗若斯特沙利文预测,境内集成电路关键材料市场规模预计2028年将达 2589.6亿元。同时,基于晶圆制造技术节点不断升级,光刻材料等制造材料用量均持续提升,市场对SOC材料的需求及实际使用量也将随之持续增长。

恒坤新材表示,未来将持续深耕集成电路关键材料领域,加大技术开发与产业化布局力度。本次IPO,恒坤新材拟募集资金10.07亿元,用于“集成电路前驱体二期项目”和“集成电路用先进材料项目”两大募投项目,将进一步完善公司产品线布局、丰富产品种类。

长期以来,光刻材料、前驱体等集成电路关键材料被欧美、日韩等国外头部厂商垄断,中国境内集成电路关键材料企业在多方面与国外头部厂商仍存在较大差距。根据弗若斯特沙利文的市场研究,目前KrF光刻胶的国产化率约为1%~2%,ArF光刻胶的国产化率不足1%。

因此,通过本次募投项目的实施,恒坤新材将实现前驱体、SiARC、KrF、ArF等集成电路关键材料的国产化,填补国内集成电路行业在相关材料领域的空白,助力公司把握细分市场机遇、抢占市场先机。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。