A股一季报前瞻:经济周期、景气成长与稳定价值三类资产分析

AI导读:

本文分析了A股一季报前瞻,重点对比经济周期、景气成长与稳定价值三类资产。经济周期类资产顺周期搭台但缺乏弹性,景气成长类资产科技链和出口链值得关注,稳定价值类资产绝对收益斜率可能不变。

随着前期市场风格极致裂口有所弥合,市场对于下一阶段的风格较为关注。我们主要对比以下三类资产:经济周期、稳定价值、景气成长。年末年初“炒预期”的阶段情绪退潮,市场进入去伪求真窗口期。

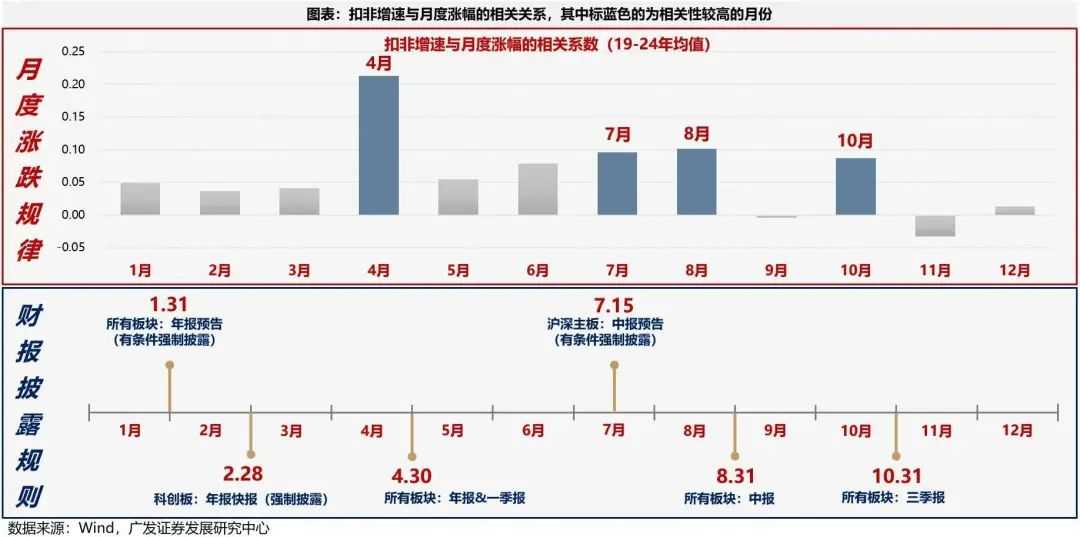

过去5年的数据显示,4月是A股一年当中“最交易基本面”的一个月,二三季度也是“景气投资”最为有效的时间窗口。这意味着,下一阶段,市场将从年末年初的“炒预期”,逐渐进入到对于业绩的前瞻与验证,A股一季报的关注度随之抬升。这也能够解释为何中小盘指数(中证1000)的走势在上半年的规律性比较强。

总量维度的一季报前瞻:收入和利润有望双双企稳回升。参考一季度的工业增加值/PPI,以及1-2月的工业企业利润数据,一季报A股非金融总体的收入增速、利润增速有望筑底回升。其中,涨价线索(有色)等行业已经释放利润改善趋势。

三类资产的一季报前瞻及最新市场观点:

1. 经济周期类资产:顺周期搭台,但缺乏弹性。一季度市场对于经济的体感有所回暖,但仅存在结构性超越季节性的行业,这也对应顺周期板块一季报前瞻较好的子领域(有色)。对应到投资结论:顺周期25年能够起到搭台的作用,中枢会有修复。

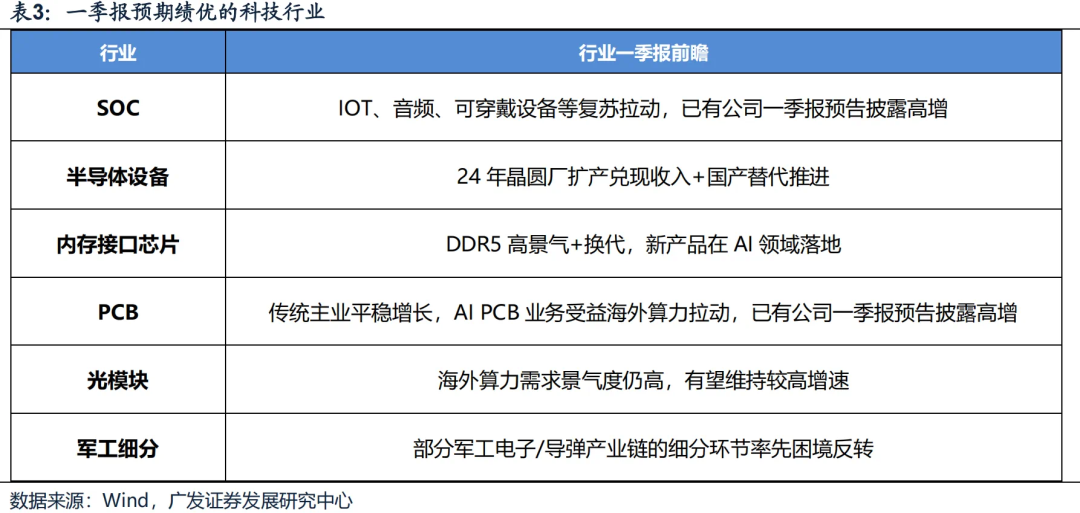

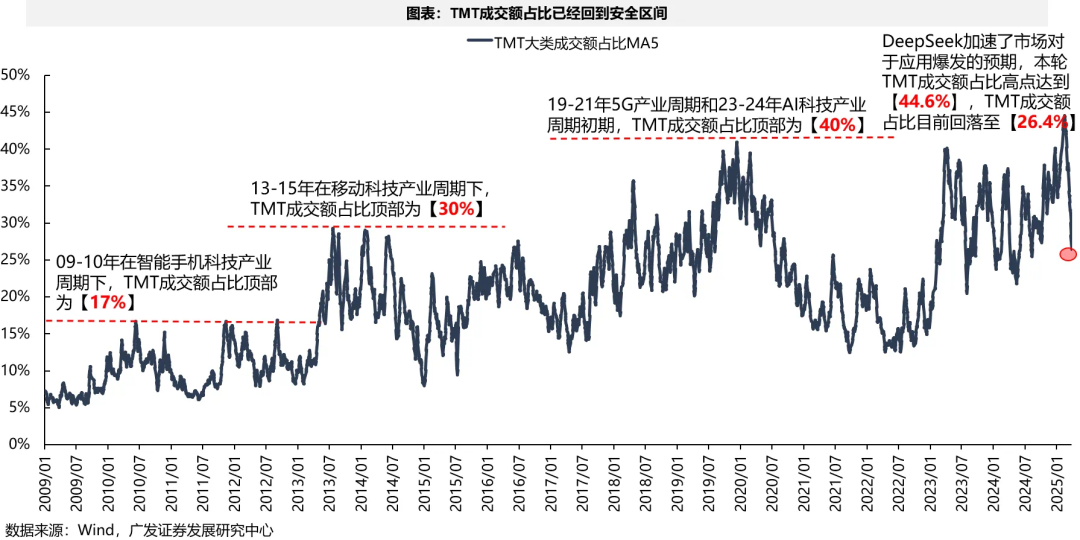

2. 景气成长类资产:分为科技链和出口链。对于科技板块:一季报景气确定性较高的是SOC、半导体设备。科技成长仍是全年主线,TMT的情绪指标已经回到安全区域。对于“出口链”行业:即将迎来财报季EPS驱动股价上涨的好时机。

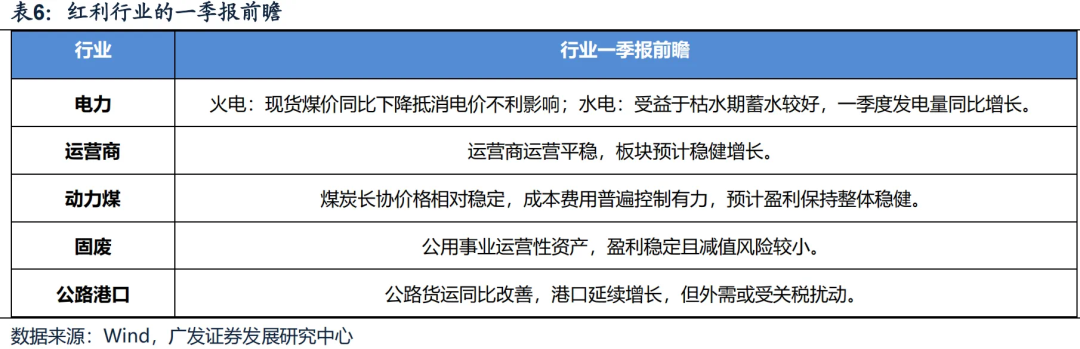

中期维度上建议重点关注对欧出口链的边际变化和投资机会。3. 稳定价值类资产:绝对收益的斜率可能依然不变。多数红利行业的一季报增速保持稳定。长期维度来看,红利是为数不多可以长期配置的资产。

(文章来源:广发证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。