A股市场震荡回调,下周面临关键抉择

AI导读:

刚过去的交易周,A股市场在海外冲突与自身节奏影响下,前半周震荡、后半周回调,形成周线二连阴。个股超4100家下跌,市场“大跌后必有大修复”规律被打破。下周A股将面临关键抉择,若要维持反弹趋势,市场应释出止跌信号。申万宏源策略团队认为短期A股风险偏好回落,但跌不深是一致预期。

刚过去的交易周(6月16日~6月20日),A股市场在海外冲突消息与自身节奏的双重影响下,前半周震荡、后半周连续回调,形成了周线二连阴,月线上影线的局面。

个股来看,本周超4100家累计下跌,为4月中旬以来数据最差的一周,仅优于本轮反弹的起点——4月7日大跌当周。

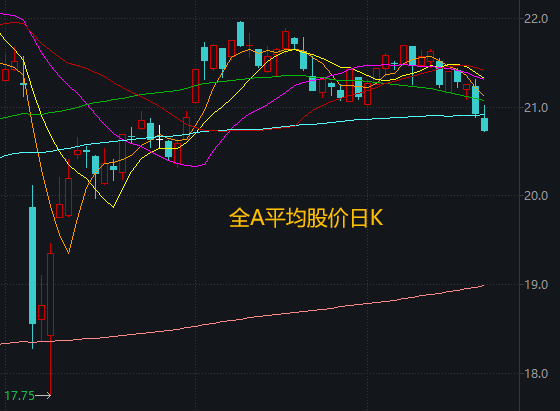

市场近期“大跌后必有大修复”的规律,已首次被打破。结合全A平均股价的表现,下周A股将面临关键抉择。如图所示,本周五,均线指标自五月份以来首次跌穿了半年线(120日线),沪深300、中证500、中证1000同样位于120日线下方。

若要维持反弹趋势,下周市场应释出止跌信号。临近月底,海外冲突未消,各方资金能否形成合力?周一开盘前可保持乐观,连续两日下跌后,大盘更接近箱体下沿,技术反弹可能性增大。

本周五全A成交额仅10917亿元,较周四缩量近1900亿元,创5月28日以来新低。若量能进一步萎缩,1万亿元关口往往是“地量见地价”的节点。今年以来,仅3个交易日成交额跌下万亿关口。

申万宏源策略团队认为,短期A股风险偏好回落,源于自上而下的叙事有所弱化:国内经济支撑力处于空窗期,海外扰动增加,强势行业的叙事扰动。但其明确表示,市场短期有休整需要,但跌不深是一致预期。

对应近期行情,短期防御类资产有绝对收益。统计显示,本周有24个板块逆势上涨,涨幅>1%的14个板块大致可分为三类:受海外冲突催化而走强的地面兵装、油服工程;避险情绪带动上涨的银行板块;超跌反弹且有业绩预期的科技线。

开源证券研报指出,自5月至今,上证指数已在3300点~3400点的区间内窄幅波动接近2个月。窄幅震荡的背景在于:上有顶,盈利尚在磨底;下有底,估值构成支撑。其预计,这样的震荡形势或将至少持续至7月政治局会议。

展望未来,中航证券表示,中美关税战最差时刻已过去,市场或对二季度我国经济预期上调,有望带动风险偏好进一步修复。后续或以结构性行情为主,结构上哑铃策略有望阶段性占优。

最后,来盘一盘下周大事。6月24日至27日,十四届全国人大常委会第十六次会议将在北京举行。美国对钢制家电加征关税。中国电信将举行麦芒新品发布会。小米YU7将于6月底发布。vivo将举办新品发布会。长城汽车将举办新品上市发布会。6月24日,中国国家统计局将发布流通领域重要生产资料市场价格变动情况。下周共有47家公司限售股陆续解禁,合计解禁52.21亿股,解禁总市值为571.88亿元。下周,央行公开市场将有9603亿元逆回购到期。

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。