经济弱修复下A股震荡,行业配置聚焦估值性价比

AI导读:

本文分析了出口回落初期和经济弱修复下A股的表现,指出A股受基本面、政策和外部事件、流动性等因素影响。当前经济弱修复、情绪中性、流动性宽松下,A股短期可能延续震荡趋势。建议短期继续均衡配置,聚焦估值性价比,逢低配置电新、交运、有色金属、大金融等行业,以及政策和产业趋势向上的行业。

投资要点

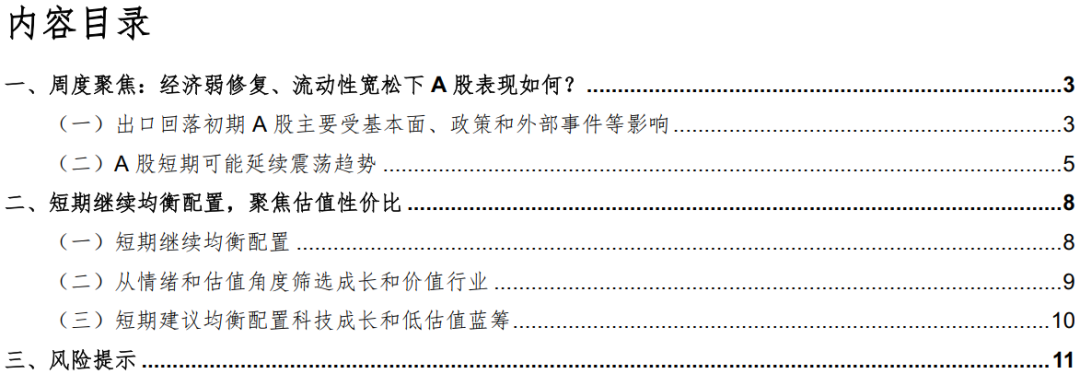

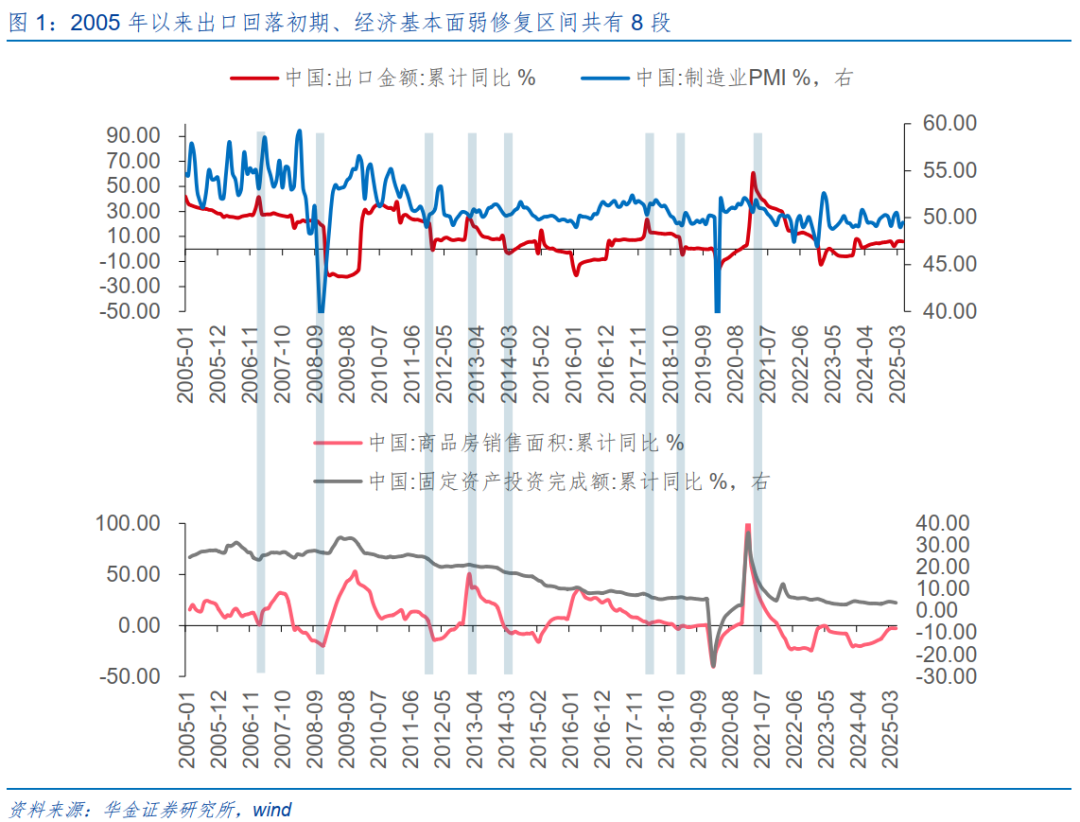

出口回落初期和经济弱修复下A股表现偏弱,受基本面、政策和外部事件、流动性等因素影响。(1)2005年以来,共有8段出口回落初期和经济弱修复区间,期间上证综指仅2次上涨,但结束当月有5次上涨。(2)经济基本面是决定A股走势的核心因素,如2007/2-2007/5制造业PMI和固定资产投资增速回升,上证上涨。政策和外部事件也对A股有重要影响,如2011年欧债危机A股偏弱,2008年“四万亿”出台A股表现偏强。流动性松紧也是主要影响因素,如美元指数偏弱、人民币升值A股可能偏强。

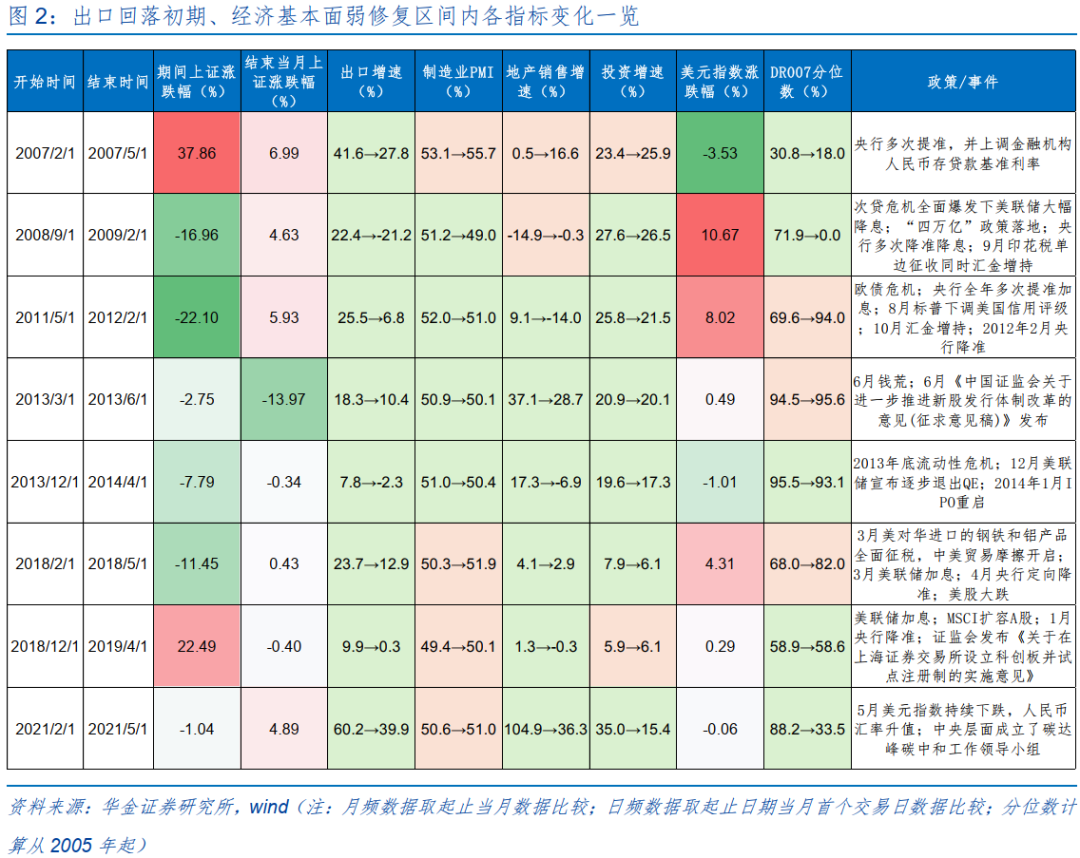

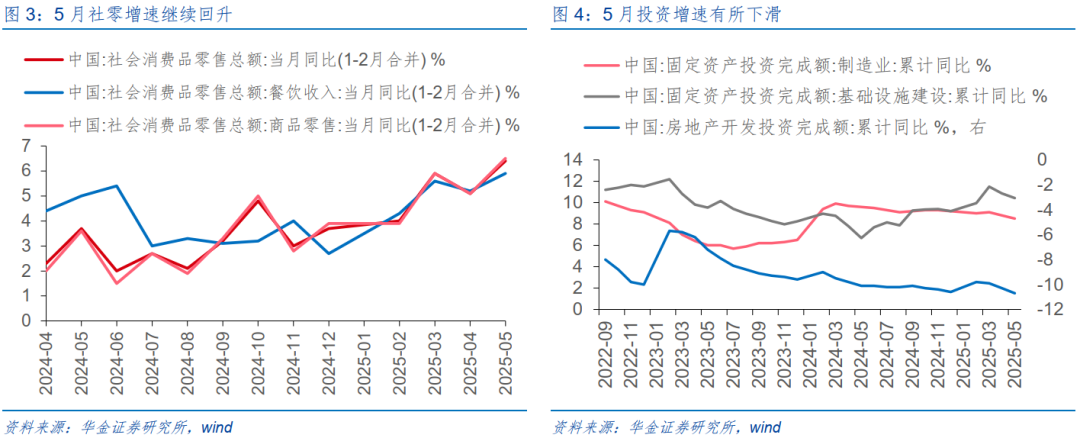

当前经济弱修复、情绪中性、流动性宽松下A股短期可能延续震荡趋势。(1)经济和盈利延续弱修复趋势,5月经济数据有韧性,高频数据地产销售偏弱。(2)短期政策偏积极,但地缘风险压制风险偏好,如伊以冲突持续。(3)短期流动性维持宽松,宏观流动性宽松,股市资金可能维持流入趋势。

行业配置:短期继续均衡配置,聚焦估值性价比。(1)短期继续均衡配置,科技、有色金属、大金融等行业短期可能相对占优。(2)当前成长中的传媒、汽车、电力设备,价值中的非银、家电、交运等行业从情绪和估值来看性价比较高。(3)短期建议继续均衡配置估值性价比较高的行业,以及政策和产业趋势向上的行业。

风险提示:历史经验未来不一定适用,政策超预期变化,经济修复不及预期。

正文内容

一、周度聚焦:经济弱修复、流动性宽松下A股表现如何?

(一)出口回落初期A股主要受基本面、政策和外部事件等影响

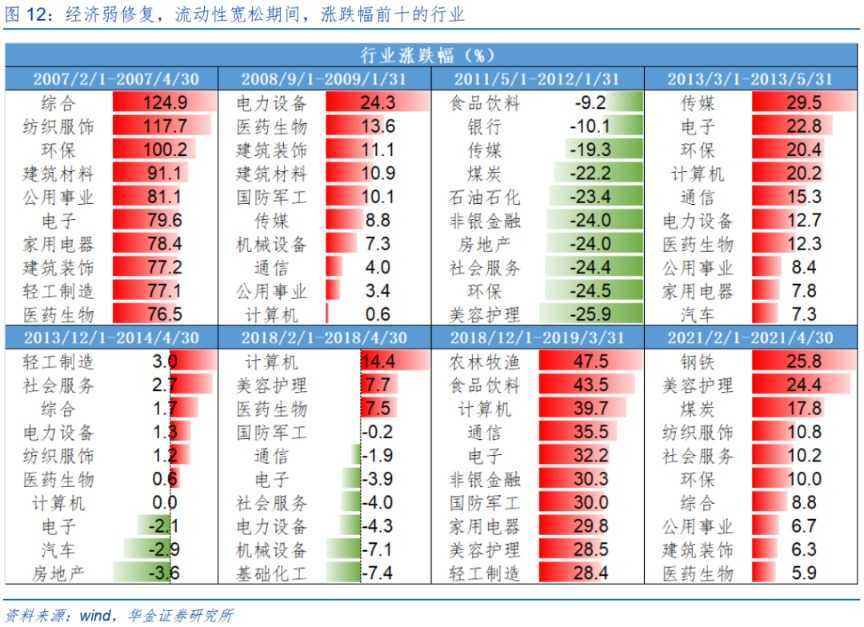

出口回落初期和经济弱修复下A股表现偏弱,受基本面、政策和外部事件、流动性等因素影响。(1)2005年以来共有8段出口回落初期和经济弱修复区间,期间市场表现多偏弱,上证综指仅2次上涨,但结束当月有5次上涨。(2)经济基本面是决定A股走势的核心因素,政策和外部事件也对A股有重要影响,流动性松紧也是主要影响因素。

(二)A股短期可能延续震荡趋势

当前经济弱修复、政策积极、流动性宽松下A股短期可能延续震荡趋势。(1)经济和盈利延续弱修复趋势,5月经济数据有韧性,高频数据地产销售偏弱。(2)短期政策偏积极,但地缘风险压制风险偏好。(3)短期流动性维持宽松,宏观流动性宽松,股市资金可能维持流入趋势。

二、短期继续均衡配置,聚焦估值性价比

(一)短期继续均衡配置

短期继续均衡配置,聚焦估值性价比。(1)复盘历史,出口回落初期和经济弱修复期间,高景气和低估值蓝筹行业表现相对占优。(2)当前科技、有色金属、大金融等行业短期可能相对占优。

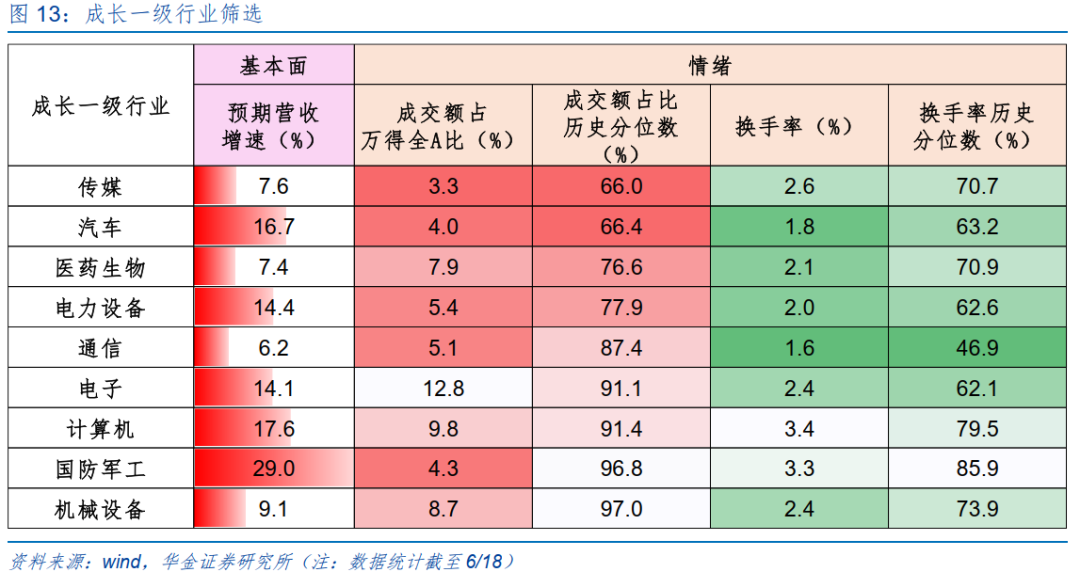

(二)从情绪和估值角度筛选成长和价值行业

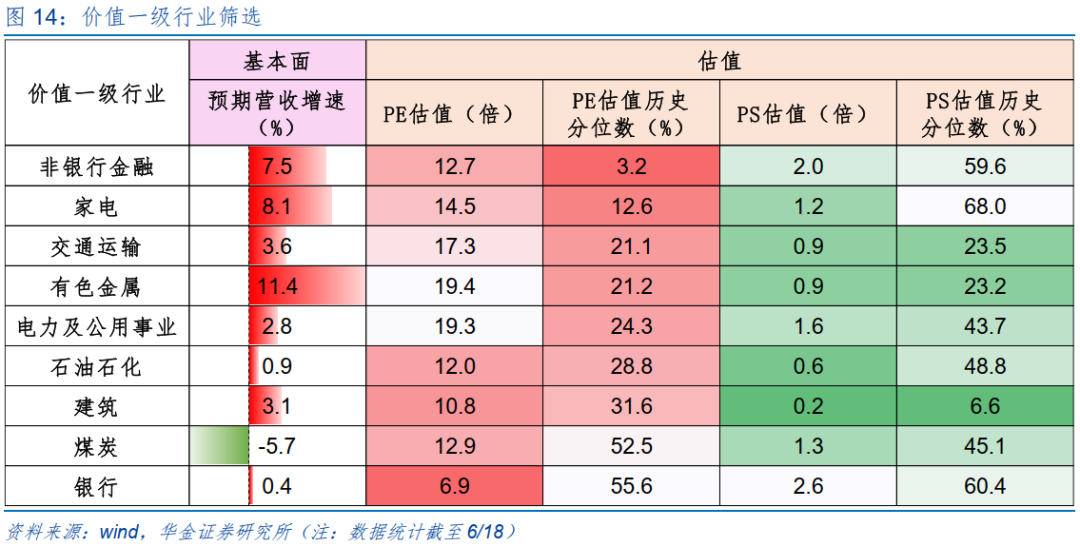

成长风格行业方面,传媒、汽车、医药生物、电力设备成交额占比分位数低,通信、电子、电力设备、汽车换手率历史分位数低。价值风格行业方面,非银金融、家电、交通运输、有色金属PE估值历史分位数低。

(三)短期建议均衡配置科技成长和低估值蓝筹

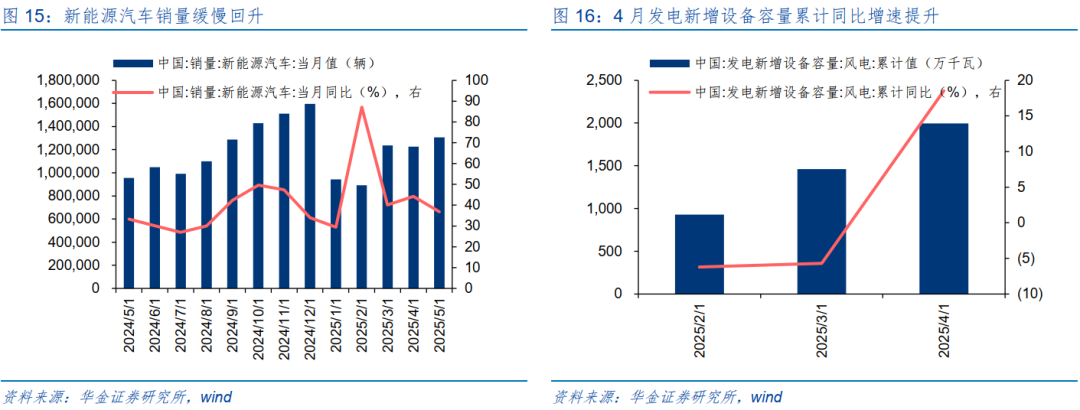

短期建议逢低配置估值性价比较高的电新、交运、有色金属、大金融等行业。(1)电新:新能源汽车销量增长,风电行业发电新增设备容量累计同比增速显著提升。(2)交运:全球可持续交通高峰论坛等会议将举办。(3)有色金属:有色金属冶炼和压延加工业增加值同比增长。(4)大金融:中国人民银行行长宣布八项重磅金融开放举措。

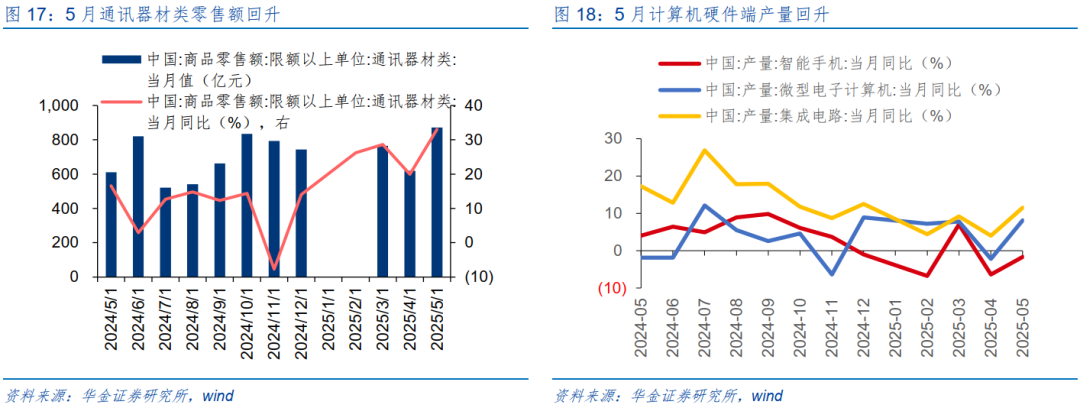

短期建议继续逢低配置政策和产业趋势向上的传媒(AI应用、游戏)、通信(算力)、机器人、电子(半导体)、计算机(国产软件)等。(1)传媒:AI技术在游戏和影视等产业的应用正快速落地。(2)通信:通讯器材类零售额回升,豆包大模型日均tokens使用量增长。(3)机器人:国内首个人形机器人全产业链专业展召开。(4)电子:世界半导体大会召开,聚焦行业发展新动态。(5)计算机:计算机硬件端产量同比增速回升,华为开发者大会举行,阿里巴巴通义千问团队开源模型。

三、风险提示

1.历史经验未来不一定适用。

2.政策超预期变化。

3.经济修复不及预期。

(文章来源:华金证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。