通化东宝业绩大“变脸”,集采政策影响显现

AI导读:

通化东宝发布2024年年度业绩修正公告,预计净利润由盈转亏。主要因商标侵权诉讼赔偿金额超预期及集采政策影响。公司业绩变脸凸显集采政策对企业业绩的重大影响,提醒投资者需关注政策变化带来的风险。

【导读】百亿市值通化东宝,业绩大“变脸”,引发市场关注。

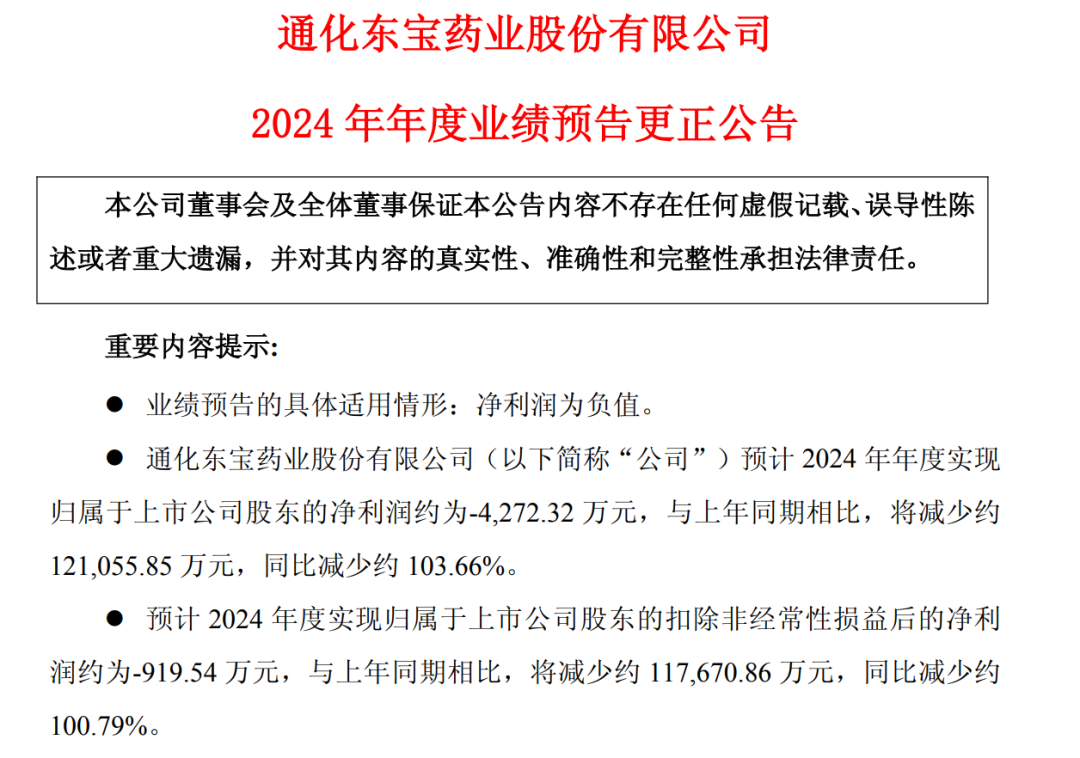

4月27日晚间,主营胰岛素产品的通化东宝发布了2024年年度业绩的修正公告。公告显示,公司原预计2024年净利润约为1164.21万元,扣非净利润约为2.64亿元。然而,经财务部门再次测算,公司预计2024年净利润将转为亏损,约为-4272.32万元,扣非净利润也大幅下降至-919.54万元。

业绩预告更正的主要原因涉及对子公司研发项目转让的递延所得税资产修正,以及预付商业化权利款金额的调整。Wind数据显示,截至2024年10月24日,通化东宝的股东数仍有9.5万户。截至4月25日收盘,通化东宝股价报7.52元,市值达147亿元。

值得注意的是,这已是通化东宝年内第二次修正年度业绩。今年1月,公司曾预计实现归母净利润约4052.77万元,同比下降约96.53%。此后,公司再次修正业绩预期,将净利润下调至约1164.21万元。此次业绩大幅下修,主要因商标侵权诉讼终审判决导致赔偿金额超预期。

通化东宝表示,此次被判赔偿甘李药业经济损失及维权费用共计6131.21万元,超出此前预计的3000万元。这一事件对公司财务状况产生了重大影响。然而,公司表示已停止生产涉诉产品,并启用新品牌,以减轻后续影响。

在集采落地后,通化东宝以价换量的策略并未显现优势。尽管公司胰岛素产品中标价格均有不同程度下降,但销售收入仍出现下滑。相比之下,国产胰岛素另一龙头甘李药业在集采续约中表现更佳,营业收入和净利润均实现增长。

通化东宝的业绩变脸,再次凸显了集采政策对企业业绩的影响。同时,也提醒投资者在关注企业业绩时,需充分考虑政策变化等因素带来的风险。

(文章来源:中国基金报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。