军工板块走强!江龙船艇股价狂飙 97%!

AI导读:

因军工板块走强,江龙船艇股价狂飙九天累计涨幅达97%,市值突破百亿元。然而公司业绩每况愈下且面临实控人减持风险。

因军工板块走强,江龙船艇(300589.SZ)股价狂飙,上周(11月17日至21日)累计上涨64.97%,登顶A股周涨幅榜。11月24日公司再斩获20CM涨停。六个交易日,其股价累计涨幅已达97.94%,市值激增逾50亿元,突破102亿元。

风险正在积聚。界面新闻记者注意到,江龙船艇基本面实难支撑如此凌厉的股价走势。公司近两年业绩每况愈下,今年甚至出现上市以来首亏,核心军工业务陷入“大单魔咒”。更值得警惕的是,公司实控人刚提出减持计划。

界面新闻统计近日龙虎榜发现,本轮行情中,江龙船艇的交易方前期游资开路,中期机构入场接力,最新龙虎榜显示被称为“散户大本营”的席位已现身接棒。

军工概念成色几何?

江龙船艇本轮上涨与军工板块活跃密切相关,公司军工业务占比究竟如何?

首先,本轮市场情绪被一则新签销售合同点燃。

10月13日,江龙船艇与福建省海洋与渔业执法总队签订合同,标的为1艘600吨级渔政执法船,合同总金额7,299万元,预计2027年6月6日交付。近三年会计年度,双方未有交易记录。

11月19日,该船正式点火开工。据介绍,该船自持力15昼夜,可应对远海航区复杂海况,并配备智能无人水面艇、长系留无人机系统及150米射程执法水炮。据称,该船建成后将显著提升我国东海海域渔政执法装备水平。

在回应投资者关于福建地区项目情况时,江龙船艇董秘提及上述执法船项目,并称公司在福建还承接了多个旅游休闲船艇及公务执法船订单,但涉及海警的内容因涉密未予透露。

界面新闻查询发现,江龙船艇近一年披露的在福建地区的执法船订单仅此一项。

其次,公司更深层的军工属性来自两年前的一笔涉密军品大单。

2023年3月28日,江龙船艇公告签订一则高达15.05亿元的重大销售合同。这一金额是公司前一年营业收入的2倍以上。

江龙船艇有三大主营业务——公务执法船艇、旅游休闲船艇和特种作业船艇。其中公务执法船艇便包含涉密的军品订单。

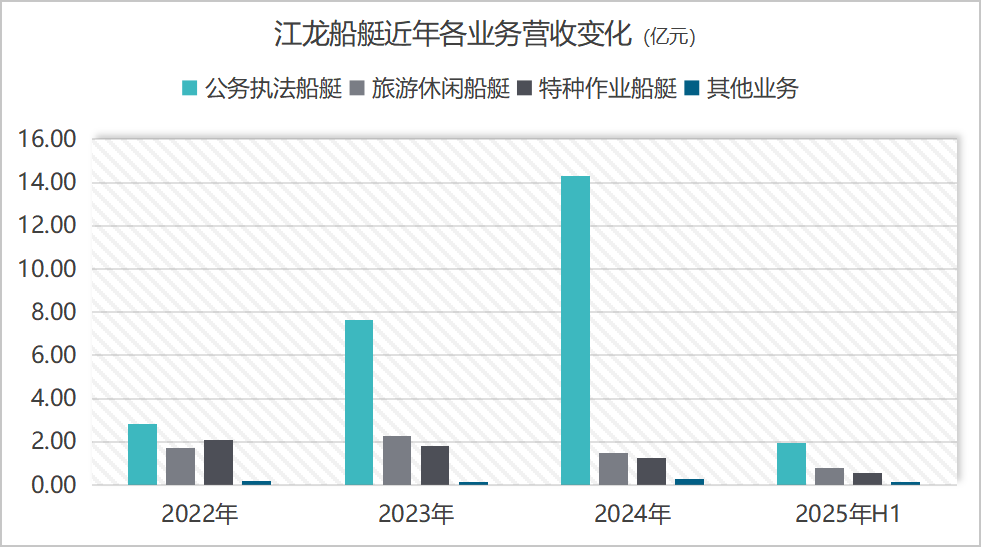

受上述大单驱动,公务执法船艇业务在江龙船艇的营收占比迅速攀升。

2022年公务执法船艇业务营业收入为2.82亿元,营收占比为41.49%;到2023年和2024年,这一业务营收分别为7.64亿元和14.29亿元,同比增速为178.66%和87.11%,营收占比分别上升至超过60%和超过80%。

不过,2025年上半年,公务执法船艇营收大幅回落,骤降至1.96亿元,同比降幅约68%,占比也降至约50%。

江龙船艇近年各业务营收变化制图:界面新闻

从营收结构看,江龙船艇主业确具备一定军工属性。

然而,成也军工单,败也军工单。正是这项业务将江龙船艇拖入亏损境地。

“大单魔咒”

超15亿大单签署之时,江龙船艇认为,合同成功实施预计将对公司未来1-2年经营业绩产生积极影响。然而事与愿违,公司赚了吆喝不赚利润。

“公司对大订单和新产品的规则应对经验不足。”江龙船艇人士对界面新闻坦言。

这种经验不足直接导致了江龙船艇的亏损。

一方面,利润微薄。

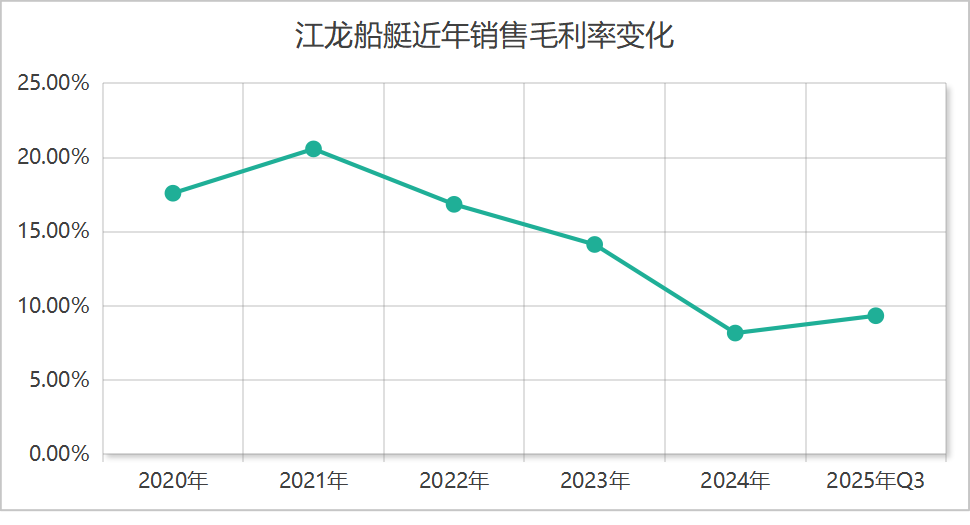

“大订单毛利率并不高,这类订单不按总合同来计算。按相关规定,部分设备没有利润,占比大概六七成,其余部分以固定5%的毛利率来计算。”江龙船艇人士独家对界面新闻透露。

受此影响,江龙船艇销售毛利率由2022年的16.84%降至2024年的8.15%。

2024年江龙船艇增收不增利。公司营收创历史新高,达17.29亿元,同比增长45%,但归母净利润却大降74.48%,仅为1,124.78万元。

江龙船艇近年销售毛利率变化制图:界面新闻

另一方面,回款慢。

江龙船艇告诉界面新闻,大订单执行期间,占用了大量资金,而且回款比较慢,应收账款导致财务费用增加。

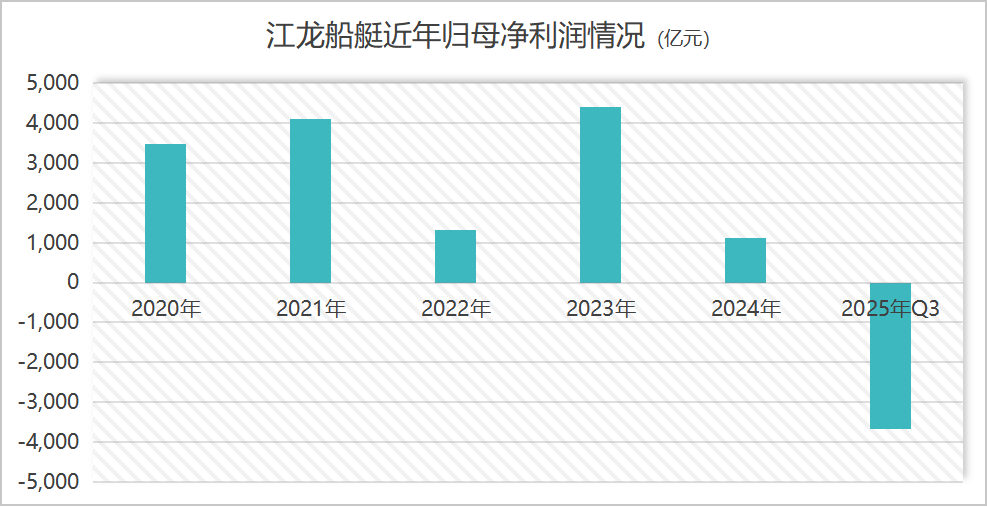

2025年前三季度,江龙船艇营业收入下降约60%至5.09亿元,同时公司亏损3,685.69万元。为上市以来首度亏损。

江龙船艇近年归母净利润表现制图:界面新闻

多项财务指标恶化,印证上述困境。

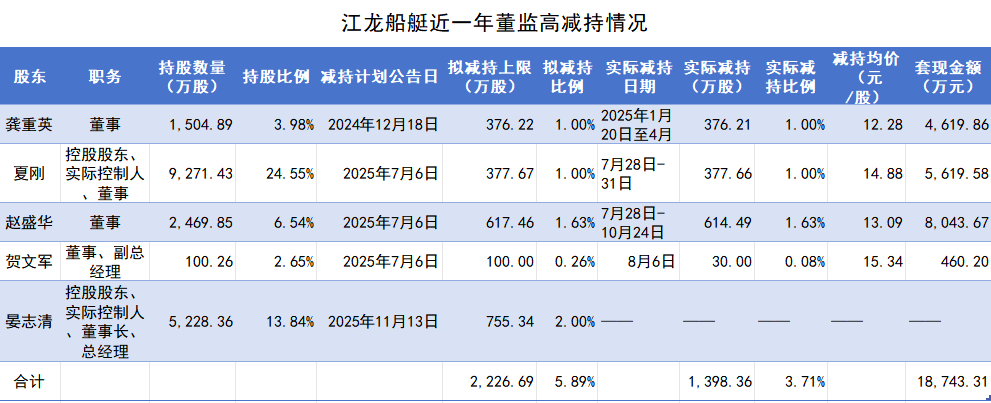

江龙船艇近一年董监高减持情况制图:界面新闻

实控人轮番减持

在业绩亏损的2025年,江龙船艇实控人及董监高的减持动作却未停歇。

江龙船艇日K线

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。