绿控传动重启IPO,业绩亏损与扩产计划引关注

AI导读:

春节前夕,绿控传动再次启动IPO辅导流程,曾于2023年冲刺科创板未果。公司业绩持续亏损,应收账款问题突出,且扩产计划引发市场关注。最新经营情况有待公司进一步披露。

春节前夕,江苏证监局更新了辅导备案信息,中金公司辅导的苏州绿控传动科技股份有限公司(简称绿控传动)再次进入公众视野。这家曾在2023年冲刺科创板未果的企业,在终止辅导后不到一年的时间内重新启动了上市辅导流程。

辅导团队微调,律所发生变动

随着中金公司2024年1月29日签章的上市辅导备案报告的公布,绿控传动重启IPO的消息不胫而走。

来源:证监会

来源:证监会

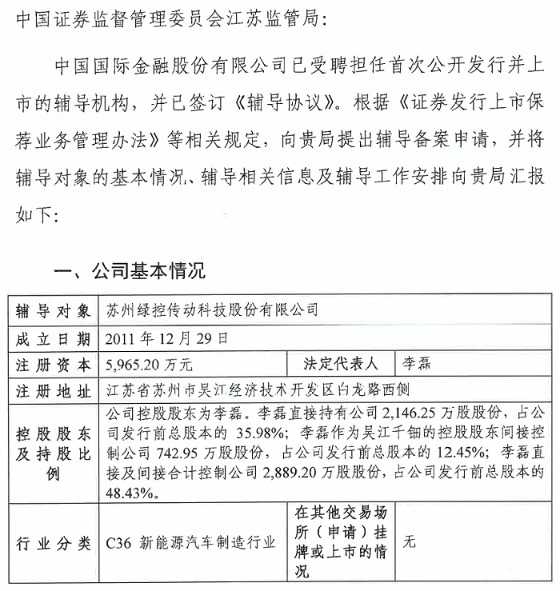

据备案报告显示,中金公司再度受聘为绿控传动首次公开发行并上市的辅导机构。绿控传动成立于2011年12月29日,注册资本为5965.2万元,控股股东为李磊。李磊直接持股2146.25万股,占发行前总股本的35.98%;同时,他通过吴江千钿间接控制公司742.95万股,占发行前总股本的12.45%。综合直接及间接持股,李磊合计持有2889.2万股,占发行前总股本的48.43%。此次辅导的律师事务所变更为北京德恒律师事务所,而会计师事务所仍为容诚会计师事务所(特殊普通合伙)。

来源:交易所

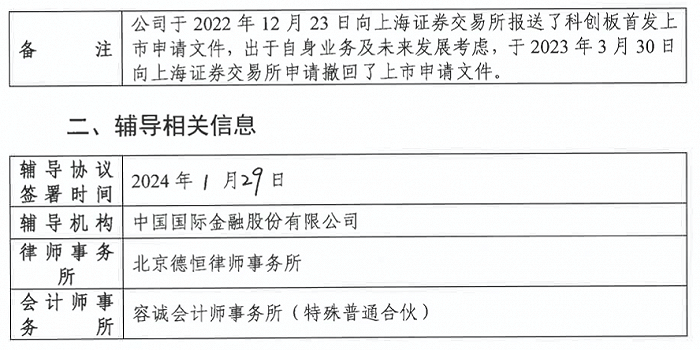

根据上交所网站信息,绿控传动此前的保荐机构也是中金公司,会计师事务所同样未变,但之前的律师事务所为北京市康达律师事务所。上一次,绿控传动于2022年12月30日获得受理,2023年1月20日进入问询环节,但最终在2023年3月底终止了IPO进程。

对于上次IPO的终止,绿控传动表示是“出于自身业务及未来发展考虑”,主动向上交所撤回了上市申请文件。

业绩持续亏损

绿控传动专注于为客户提供电驱动系统、零部件及相关技术开发与服务。公司在驱动电机、变速器和控制系统方面拥有多项关键技术,开发出电驱动系统和自动变速器等核心产品,广泛应用于混合动力(含插电式混合动力)和纯电动(含燃料电池)等新能源技术路线下的商用车和非道路移动机械领域,尤其在新能源重卡细分市场占据领先地位。

数据显示,2019年至2022年上半年,绿控传动在新能源重卡电机配套市场的占有率分别为26.64%、29.96%、18.16%和29.47%。

在国内市场,绿控传动的主要客户包括三一集团、徐工集团、东风汽车、开沃新能源等货车企业,以及厦门金龙、中通客车等客车企业。此外,公司还为三一集团、徐工集团等非道路移动机械厂商提供电驱动系统。

从营业收入来看,绿控传动2019年至2022年上半年的收入分别为3.51亿元、2.76亿元、4.31亿元和3.86亿元,整体规模呈增长趋势;然而,其归属于母公司所有者的净利润却持续亏损,分别为-6165.18万元、-5782.88万元、-1.31亿元和-4118.94万元。长期的亏损状态无疑成为绿控传动发展的一大障碍。

应收账款与诉讼问题

此外,绿控传动在2019年至2022年上半年期间的综合毛利率也迅速下滑,分别为26.12%、24.95%、19.79%和13.40%。公司解释称,这主要是由于部分原材料价格大幅上涨,以及重卡电驱动系统毛利率降低但收入占比提升所致。

公司的流动性状况同样令人担忧。在上述期间内,绿控传动的应收账款账面价值分别为28873.77万元、20115.22万元、21259.39万元和32057.81万元,占公司总资产的比例分别为30.05%、20.02%、16.78%和21.26%。计提坏账准备金额分别为2741.16万元、3432.41万元、6488.97万元和6658.58万元。应收账款周转率分别为1.14次/年、1.00次/年、1.68次/年和2.32次/年(年化),显示出应收账款期末余额较大且周转率较低的问题。

由于部分客户未按约定回款,绿控传动甚至发起了诉讼。同时,公司的经营活动产生的现金流量净额也波动较大,分别为5764.1万元、-2359.3万元、-12571.28万元和27049.35万元。

扩产计划与消化能力

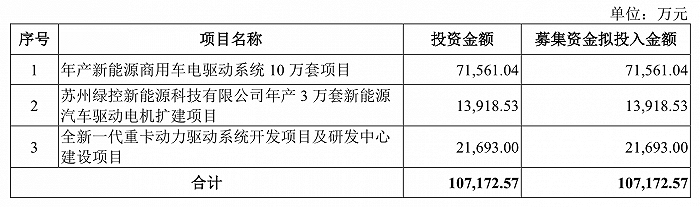

在上次IPO申请中,绿控传动计划募资10.72亿元,用于“年产新能源商用车电驱动系统10万套项目”、“苏州绿控新能源科技有限公司年产3万套新能源”、“全新一代重卡动力驱动系统开发项目及研发中心建设项目”。

来源:公告

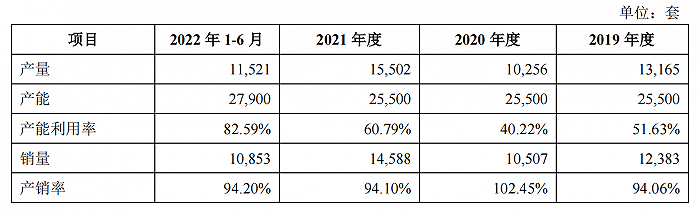

然而,公司的募投计划也受到了市场的质疑。由于公司整体产能利用率并不高,2019年至2022年的产能利用率分别为51.63%、40.22%、60.79%。尽管2022年上半年产能提升到2.79万套,产能利用率上升到82.59%,但2023年全年的情况仍未知。

来源:公告

在产能未满的情况下,扩大规模后的产能如何消化成为市场关注的焦点。至于绿控传动最新的经营情况,还有待公司进一步的披露。

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。