新股市场回暖,机构打新生态透视

AI导读:

今年前4个月,沪深两市新股上市破发率大幅下降,打新情绪和收益率显著好转。新股市场回暖得益于新股发行减少和交易所加强监管。文章透视了机构网下打新生态,包括询价机构数量减少、报价分散等趋势。

今年前4个月,沪深两市共有26只新股上市,其中上市首日股价破发的新股仅1只,破发率相比2022年和2023年大幅下降。12只新股上市首日涨幅超过100%,显示出打新情绪和收益率的显著好转。新股市场的回暖,一方面得益于新股发行数量的减少,另一方面则是因为沪深交易所加强了对新股定价的监管。

在高定价超募受到严格监管的背景下,今年新股发行的市盈率平均值降至25.24倍,明显低于去年同期,多只新股的发行价甚至不足10元。通过对2021年以来沪深两市新股询价数据的梳理,可以透视出机构网下打新的生态变化。

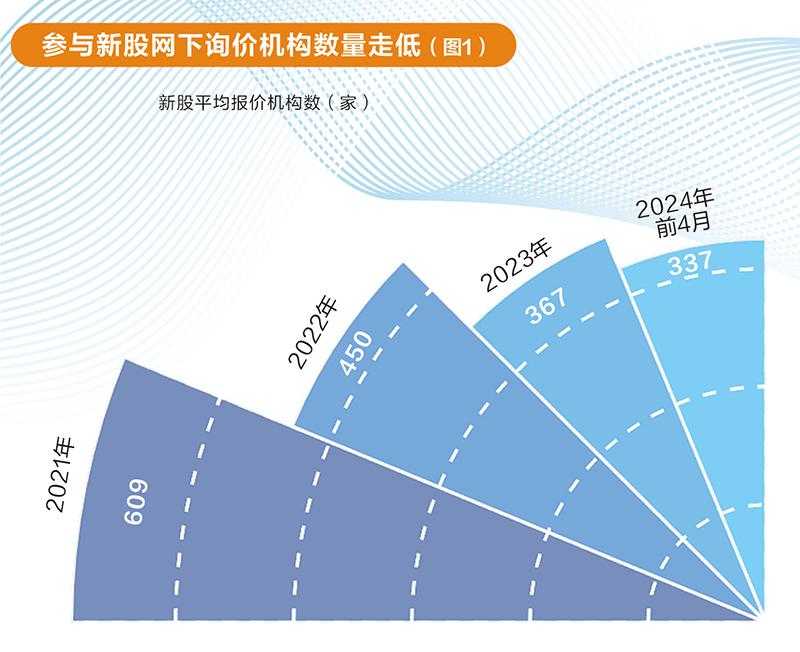

近年来,参与新股询价的机构数量持续下降。据统计,2021年1~8月,单只新股平均有635家机构参与网下询价,而询价新规实施后,这一数字降至557家。2022年和2023年,单只新股平均参与询价的机构数量进一步减少,分别降至450家和367家,2024年前4个月更是降至337家。这一趋势表明,网下打新的门槛在提高,询价机构数量在减少。

全面注册制实施以来,沪深两市已有210家公司上市。其中,参与网下询价机构投资者数量最多的是上证主板的万丰股份,最少的是科创板公司艾罗能源。打新不再是稳赚不赔的投资,新股上市初期的溢价率整体呈现下降趋势,但在今年行情好转后,新股溢价率又有所提升。

在全面注册制下,单纯靠“高价博弈入围”的打新策略已行不通,打新更加依赖机构对市场和标的的研究能力。由于新股高价剔除比例下调,发行价格下调,导致低价剔除比例下降,因此参与账户的入围率有所提升。同时,机构报价也开始分散,有效报价区间宽度显著拓展。

从个股明细数据来看,有效报价区间宽度超50%的新股,上市时间均在2021年10月以后,其中有9只双创新股的有效价格区间宽度超100%。全面注册制之后,主板注册制新股定价取消23倍的市盈率上限,投资者询价报价集中度也随之分散,有效报价数量激增。

报价分散对于机构投资者来说,打新更考验其定价能力和个股精选能力。为提高入围率,同一家机构旗下不同配售对象通过分散报价以增加入围可能。此外,上市首日破发的新股,询价机构数量和入围率均低于同期未破发新股。一般来说,网下询价入围率越高,新股上市首日的表现越好。

以2021年9月后上市的注册制新股为统计范围,各类机构的打新参与度、报价有效性和打新收益率存在差异。公募基金、私募基金打新积极性较高,询价次数较多。从有效报价次数来看,私募基金的报价入围率最高。在有效报价方面,QFII报价最为激进,高价剔除比例最高。不考虑报价有效性时,私募基金和QFII的报价相比最终发行价溢价率最高。从打新收益率角度统计,各类机构打新收益率均在30%以上,其中私募基金收益率最高。

综上所述,新股市场的回暖与监管力度的加强密不可分。同时,机构打新也面临着新的挑战和机遇,需要更加注重研究能力和定价能力的提升。(文章来源:证券时报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。