本周市场延续反弹,科技板块成券商策略焦点

AI导读:

本周市场延续反弹态势,科技板块持续受到市场追捧,TMT板块成交步入拥挤区间,但券商策略中TMT板块仍是焦点。中信证券、财通证券等机构对科技板块持乐观态度,预计市场将聚焦优质龙头,关注国产算力链、AI应用等主线。同时,春季行情进行中,成长风格短期难改变。

财联社2月23日讯,本周市场延续反弹态势,以人形机器人、云计算为代表的科技板块持续受到市场追捧。随着TMT板块成交步入拥挤区间,机构对板块后续行情能否延续产生分歧,但本周券商策略中,TMT板块仍是机构“心头好”。周末,科技股再度成为焦点,十大券商策略均围绕TMT后续行情展开。

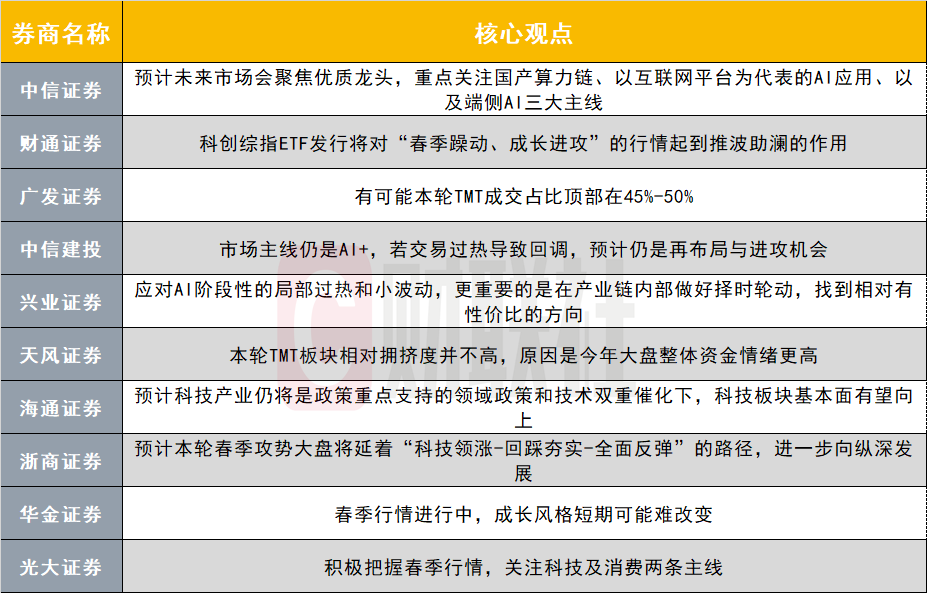

中信证券:预计未来市场将聚焦优质龙头,重点关注国产算力链、AI应用、端侧AI三大主线。同时,锂电和创新药等传统核心资产也值得关注。

高度依赖资金接力的纯主题板块未来可持续性有限,市场或更加聚焦明确的产业逻辑兑现。年初以来核心资产重估行情开启,热门主题超额换手率和成交占比均处高位,后续纯粹依赖资金接力的板块行情持续性或有限。国产AI正从主题阶段迈向产业趋势,大市值公司高利润弹性将降低纯主题小票吸引力,市场或聚焦优质龙头,摒弃炒作。

财通证券:科创综指ETF发行将对“春季躁动、成长进攻”行情起到推波助澜作用。国内科技产业变革推动中国资产迎春天,美元指数回落创造良好海外环境,资金涌入中国科技成长核心资产,估值大幅修复。科创综指ETF发行将加速资金流入,助力春季行情。

配置层面,继续推荐券商、科技:1)港股核心资产重估;2)科创综合ETF资金流入或快于A500行情;3)中国AI核心资产崛起,关注硬件端英伟达财报扰动;4)低空经济低位主题,两会窗口期或具政策预期差。

广发证券:本轮TMT成交占比顶部或在45%-50%。过去2年TMT成交拥挤度总引发市场留意,40%的隐形约束本轮似失效。大型科技产业周期中,TMT成交额占比中枢提升,当前占比44%,对比美国经验,本轮顶部或在45%-50%。

科技仍是主线,后续参与可沿“低位成长分支”及“25年有业绩兑现”线索展开。关注军工、文化出海、卫星、医疗设备、AI教育等低位成长领域,及端侧硬件、机器人/智驾、推理侧算力等有业绩兑现的科技领域。

中信建投:市场主线仍是AI+,若交易过热回调,预计仍是布局与进攻机会。本周A股大涨受益于阿里巴巴资本开支计划,超预期的开支加强市场信心。中期产业景气演进是大势所趋,短暂回调后,资金参与意愿仍为行情提供支撑。

继续关注政策预期差与产业趋势共振方向,包括互联网、通信、电子、计算机、传媒、有色等行业,及AI国产算力链、国产替代、机器人、低空经济等主题。

兴业证券:应对AI阶段性过热和波动,重要的是在产业链内部轮动,找到性价比方向。AI作为主线方向,短期成交占比高位可能导致震荡调整,但不会终结行情。应对阶段性过热和波动,重要的是在产业链内部轮动,找到性价比方向。

中长期看,AI产业链各环节催化不断,后续仍有积极催化和验证,AI板块或反复活跃,主线地位有望进一步巩固。

天风证券:本轮TMT板块相对拥挤度并不高,原因是今年大盘整体资金情绪更高。当前市场关注TMT板块拥挤度较高,但相对拥挤度(TMT换手率与全A换手率比值)仍有距离。

本轮TMT板块成交额占比持续超过40%,换手率远高于23年,绝对拥挤度更高;但相对拥挤度并不高,原因是今年大盘整体资金情绪更高。

海通证券:政策和技术双重催化下,科技板块基本面有望向上。Deepseek横空出世带来AI版图重构,多科技公司宣布接入,市场关注升温。这一进展折射出中国科技创新强劲势头,离不开科创政策支持。

未来产业政策或进一步聚焦科技创新,推动培育新质生产力。预计科技产业将继续受政策重点支持,基本面有望向上。可布局AI技术应用端的消费电子、人形机器人、自动驾驶等领域,及数字基建、信创、半导体等受财政重点支持的科技领域。

浙商证券:预计本轮春季攻势大盘将延着“科技领涨-回踩夯实-全面反弹”路径发展。本周市场继续上攻,成长指数走强。预计春季攻势将延此路径发展,注意超涨行业、板块、个券双向波动。

配置方面,建议投资人保持现有仓位,在出现“黄金右脚”时增配。对超涨科技板块做出调整,在板块内部“高切低”,或切换至大金融板块。关注医药板块跌幅较大、基本面企稳、股东增持个股。

华金证券:春季行情进行中,成长风格短期难改变。当前外部事件积极、流动性宽松,成长风格或持续。建议短期关注补涨的成长行业,如大金融、电新、医药、消费等。

光大证券:积极把握春季行情,关注科技及消费两条主线。政策支持和赚钱效应带来的资金流入有望提升市场估值。关注科技成长及消费板块,如TMT、机械设备、电力设备、家电、消费电子、社会服务、商贸零售等。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。