特朗普加征关税引发全球资产避险,A股中长期信心坚定

AI导读:

特朗普加征关税幅度超预期,全球资产进入避险模式。A股市场短期受冲击,但中长期看,国内外环境、政策储备及心理准备等均优于2018年,特别是科技突破增强了信心。文章还分析了内需消费、自主可控等三大主线防守反击策略。

一、以我为主,坚定信心

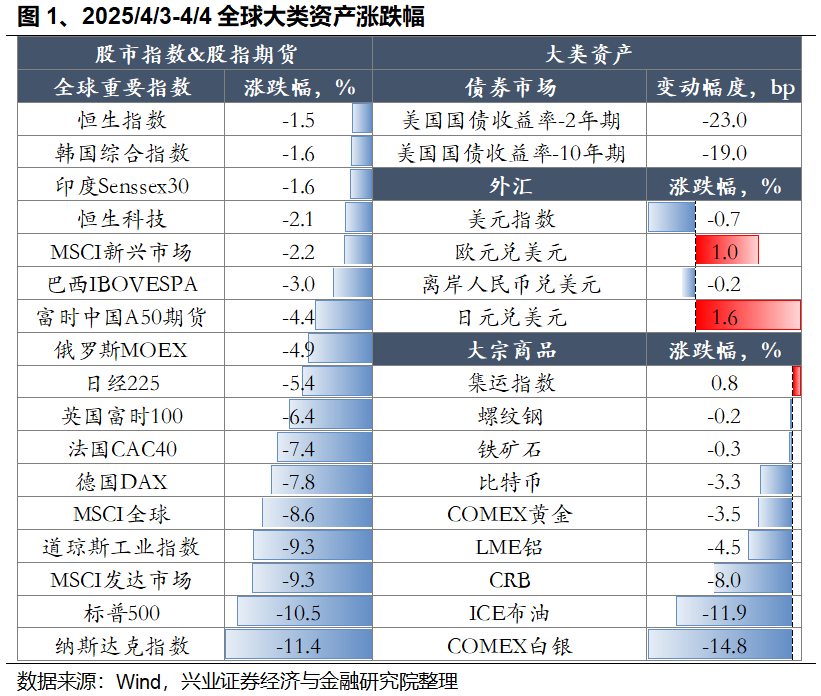

特朗普加征关税幅度超预期,全球资产进入避险模式。4月2日,特朗普政府宣布将于4月5日起对所有国家征收10%“基准关税”,4月9日起对美国贸易逆差最大的国家加征更高关税,中国再加34%。受此影响,全球资产避险情绪升温,风险资产普遍下跌,美债、日元等避险资产上涨。

未来,随着各国反制措施及谈判进展,关税不确定性对市场的影响或将进入新阶段。4月4日,我国宣布对原产于美国的进口商品加征34%关税进行反制。同时,多个美国盟友也表达强烈不满,计划采取措施反制。参考2018-2019年中美关税冲突,后续各方或将围绕关税问题展开多轮谈判,市场不确定性增加。

对于A股,短期关税不确定性带来市场波动。但中长期看,当前国内外环境、政策储备、出口结构优化及心理准备等均优于2018年,特别是科技突破增强了信心。

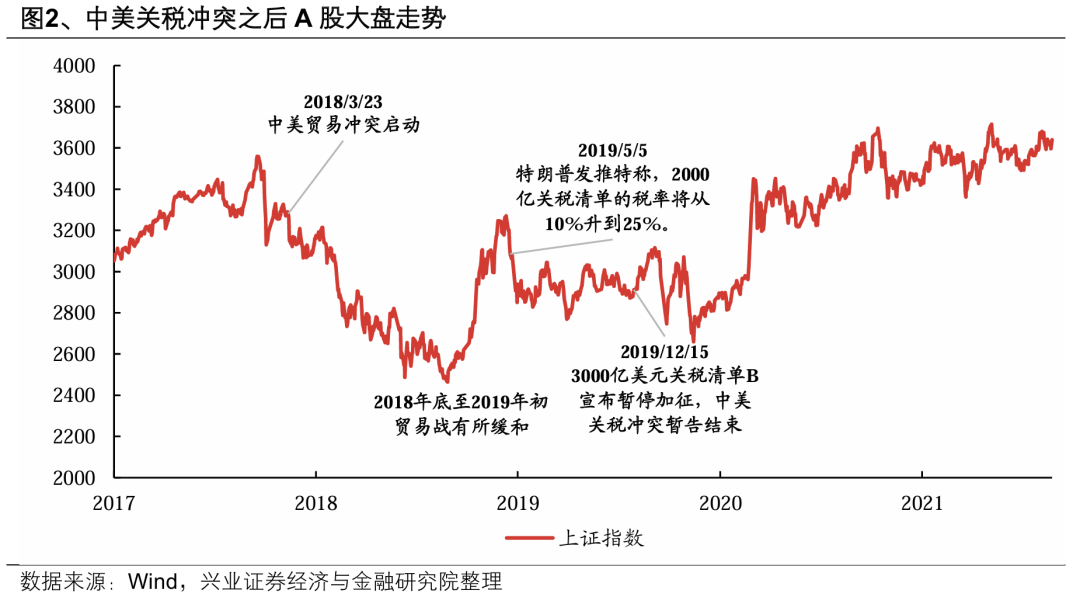

一方面,历史经验显示,中美关税冲突对股市多为短期冲击。随着谈判推进,市场存在反弹潜力。回顾2018-2019年,美方放出新关税清单后,A股常剧烈震荡,但清单落地后反应有限。期间,中美关税冲突呈现“冲突-谈判-缓和”循环,股市也非单边下行,存在反弹机会。

更重要的是,当前国内外环境、政策储备及经济转型需求均较2018年更有信心和底气。

首先,国内因素决定A股走势。与2018年不同,当前国内内需接力、科技突破,成为应对外部压力的信心来源。2018年市场下跌主因是国内经济基本面恶化、政策聚焦“防风险”、“去杠杆”。而今,宏观政策基调转变、稳增长政策加码,内需接力经济增长。同时,科技突破成为国产替代例证,增强信心。

其次,面对外部不确定性,国内政策储备充足。近期出台的生育补贴、消费金融贷等政策显示,宏观政策向民生、需求侧倾斜。货币政策聚焦防风险、防空转、稳汇率,宽松谨慎。因此,国内政策为应对外部不确定性留有“后手”,后续宏观政策有望进一步落地对冲外需压力。

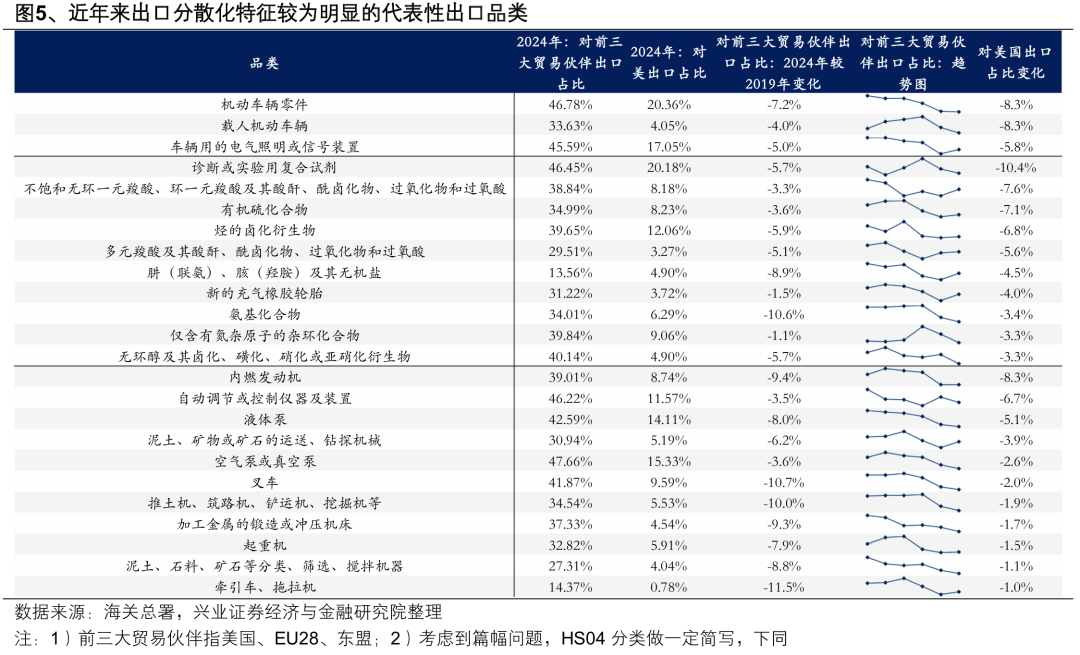

此外,外部环境也发生变化。上一轮关税冲突后,中国企业积极寻求出口目的地分散,部分产品在全球市场话语权提升,出口环境改善。

1)出口目的地分散,对美依赖度下降。汽车及其零部件、工程机械等品类出口分散化明显。

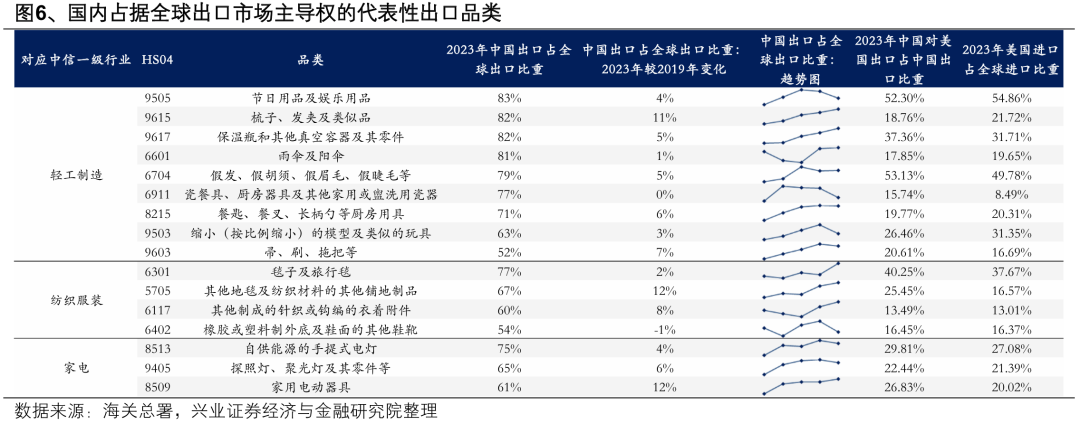

2)部分细分品种全球市占率保持平稳或上行,中国占据主导权,美国进口这些商品时或无法越过中国。

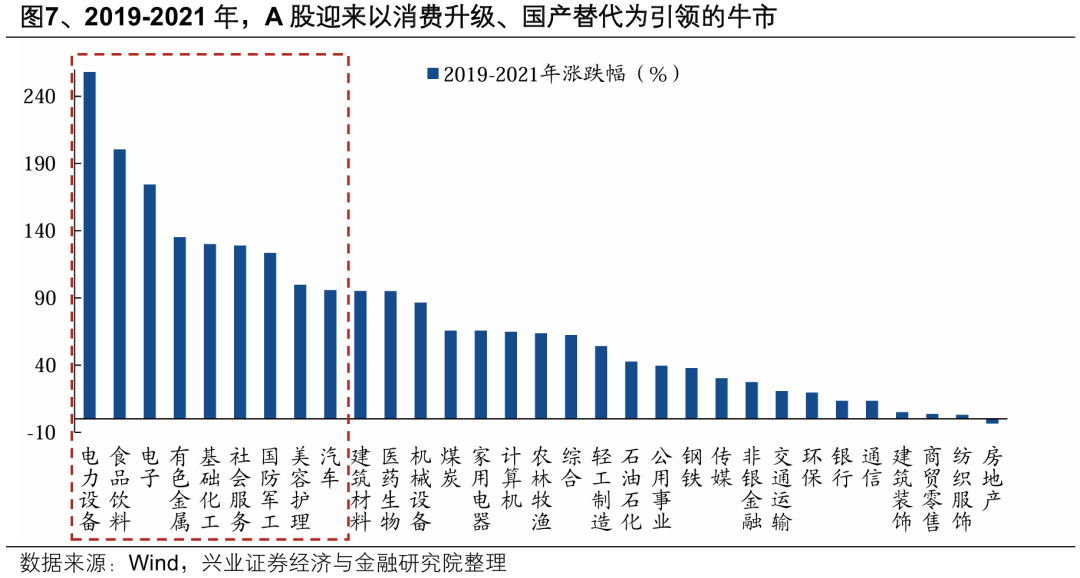

中长期看,外部压力孕育内需和国产替代良机,中美关税冲突无法改变A股“以我为主”趋势。参考历史,随着宏观经济企稳、产业线索浮现,A股迎来消费升级、国产替代引领的牛市。

二、三大主线防守反击

后续应对方面,内需消费、自主可控作为中长期经济动能切换和短期托底政策结合点,将成为市场焦点。同时,面对持续反复的全球贸易谈判,需做好应对不确定性准备,持仓可向低波红利、低位绩优方向倾斜。

(一)内需消费、自主可控是经济动能切换和托底政策结合点

新一轮政策对冲加码、自主可控必要性提升背景下,内需消费、自主可控将成为长期经济动能切换和短期托底政策结合点,值得中长期关注。

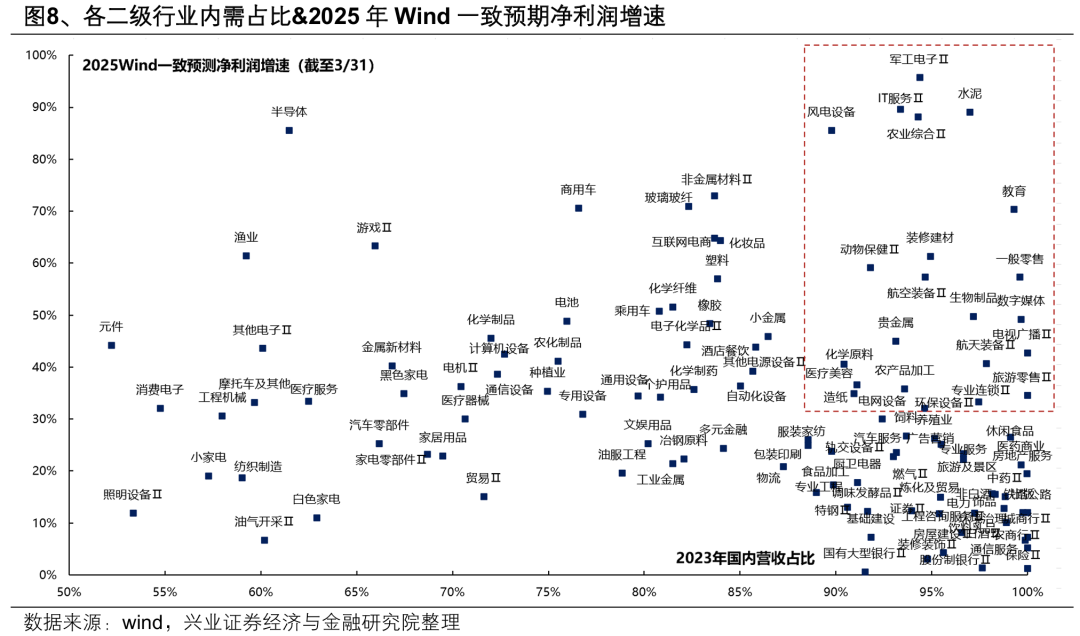

首先,外部压力加大,内需接力经济增长,宏观政策对冲预期增强。当前【内需占比高、且2025年预期净利润增速高】行业集中在服务消费、农业、基建地产链、军工、IT服务等。

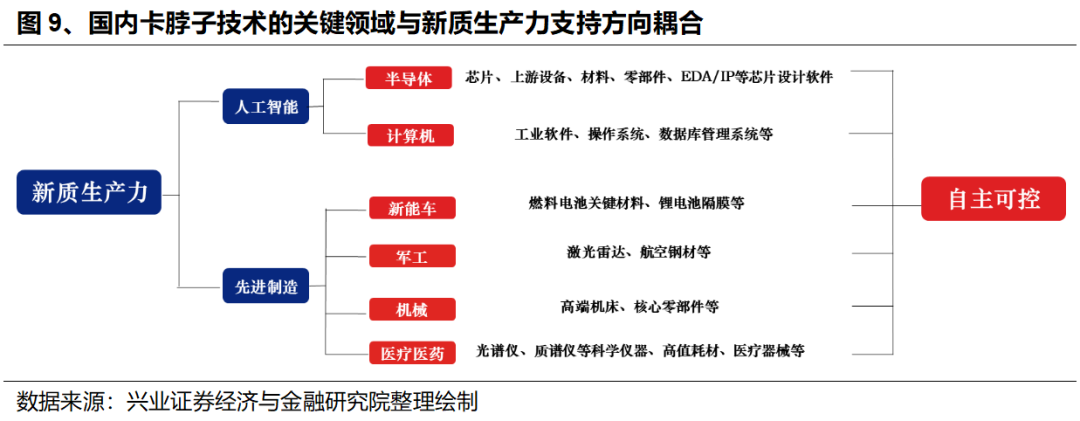

其次,外部政策不确定性提升自主可控必要性,与AI产业趋势耦合,财政预算向“安全”倾斜。自主可控是大国博弈战略手段,也是新质生产力要求。财政加力明确,后续有望发行超长期国债支持科技创新、产业链安全等,助力自主可控。新一轮AI趋势下,国内企业有望孕育国产替代良机,关注AI、半导体、信创等方向。

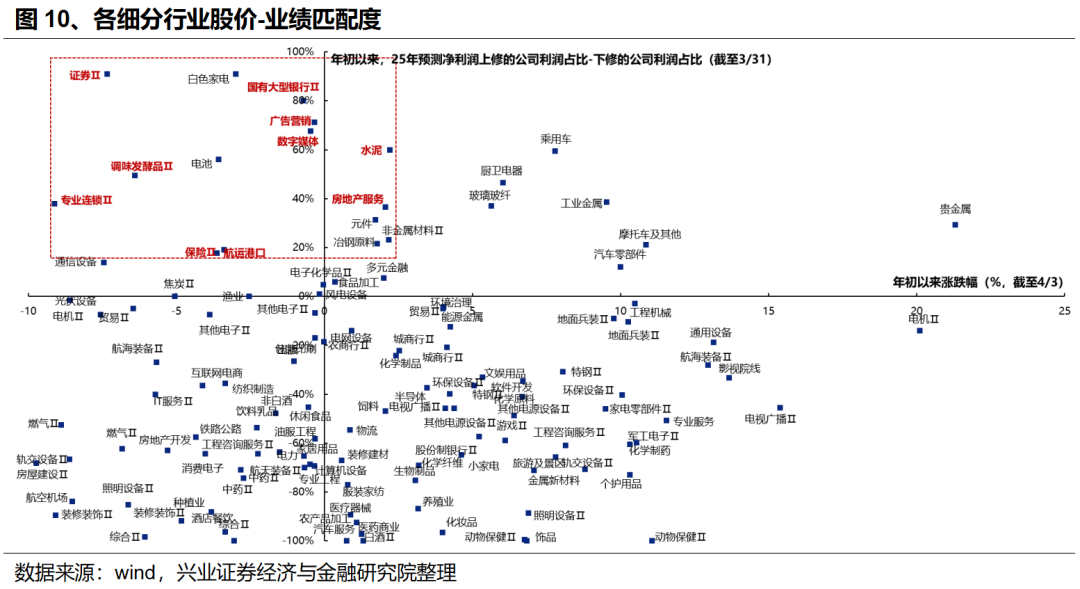

(二)4月业绩期,低位绩优方向确定性强

进入4月业绩期,前期涨幅落后但业绩改善预期强的低位绩优方向确定性强。

当前低位绩优方向包括消费、金融、基建地产链、TMT等。

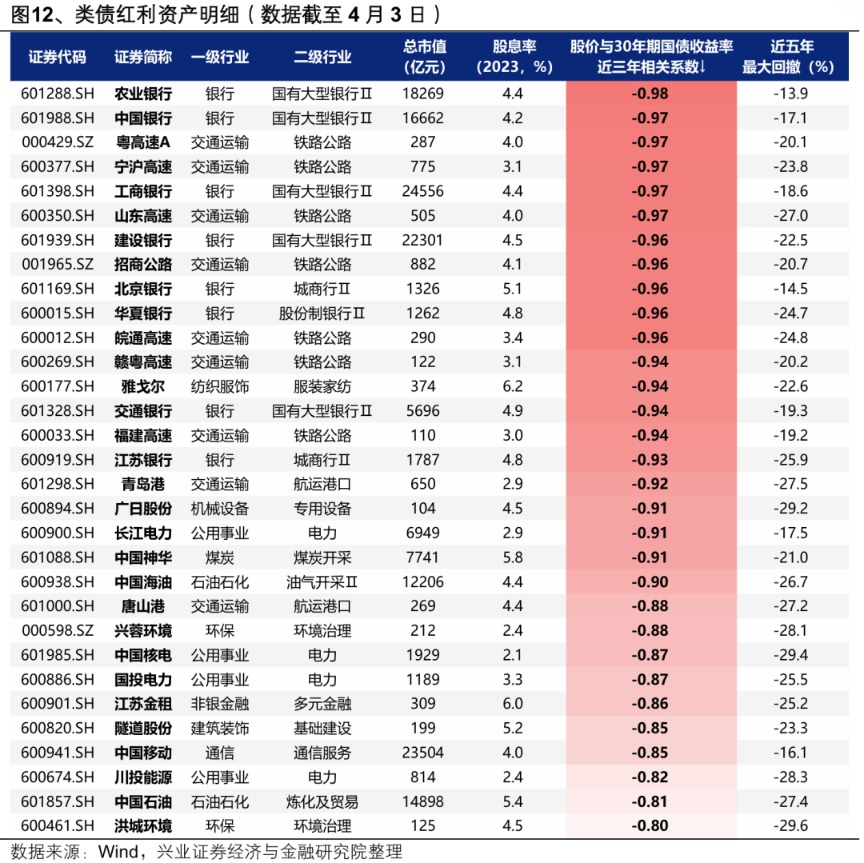

(三)类债红利作底仓,应对不确定性

红利资产分为类债红利、周期红利和消费红利。类债红利基本面稳定、波动率低,与长债收益率强相关,适合作为底仓配置。筛选标准包括股价与30年期国债收益率相关系数、市值、股息率、最大回撤等,主要集中在银行、交运、电力等行业。

风险提示:经济数据波动、政策宽松低于预期、全球贸易谈判不及预期。

(文章来源:兴业证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。