股份行2024年业绩报告:经营策略调整,投资收益挑大梁

AI导读:

股份行2024年业绩报告揭示经营策略调整,投资收益成为支撑利润增长关键。面对利息收入和中间业务收入下滑,银行转向精耕细作,零售业务承压,对公业务贡献提升。净息差收窄冲击盈利水平,银行需加强资产端和负债端表现,优化资产负债结构提升息差降幅管控能力。

股份行2024年业绩报告揭示经营策略调整与转型。在这场变革中,股份制银行正积极寻找新的增长点,力求实现高质量、可持续发展。面对利息收入承压、中间业务收入下滑的双重挑战,投资收益成为支撑银行利润增长的关键力量。零售业务普遍承压下,股份制银行转向精耕细作,通过提升非利息收入、强化风险控制、推进数字化转型等手段应对挑战。信用卡业务风光不再,个人按揭、消费贷等业务逐渐崛起,为银行零售业务注入新动力。

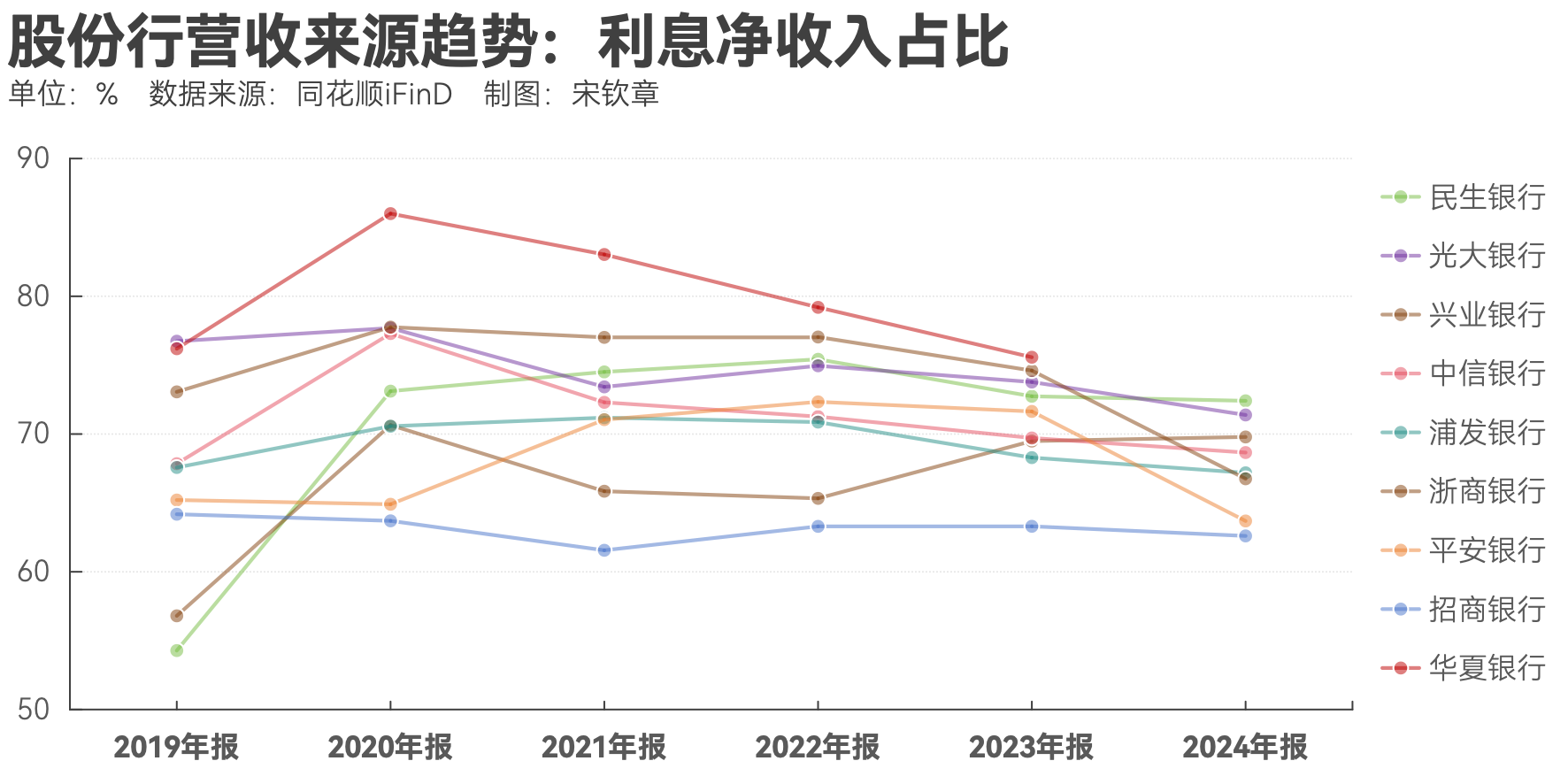

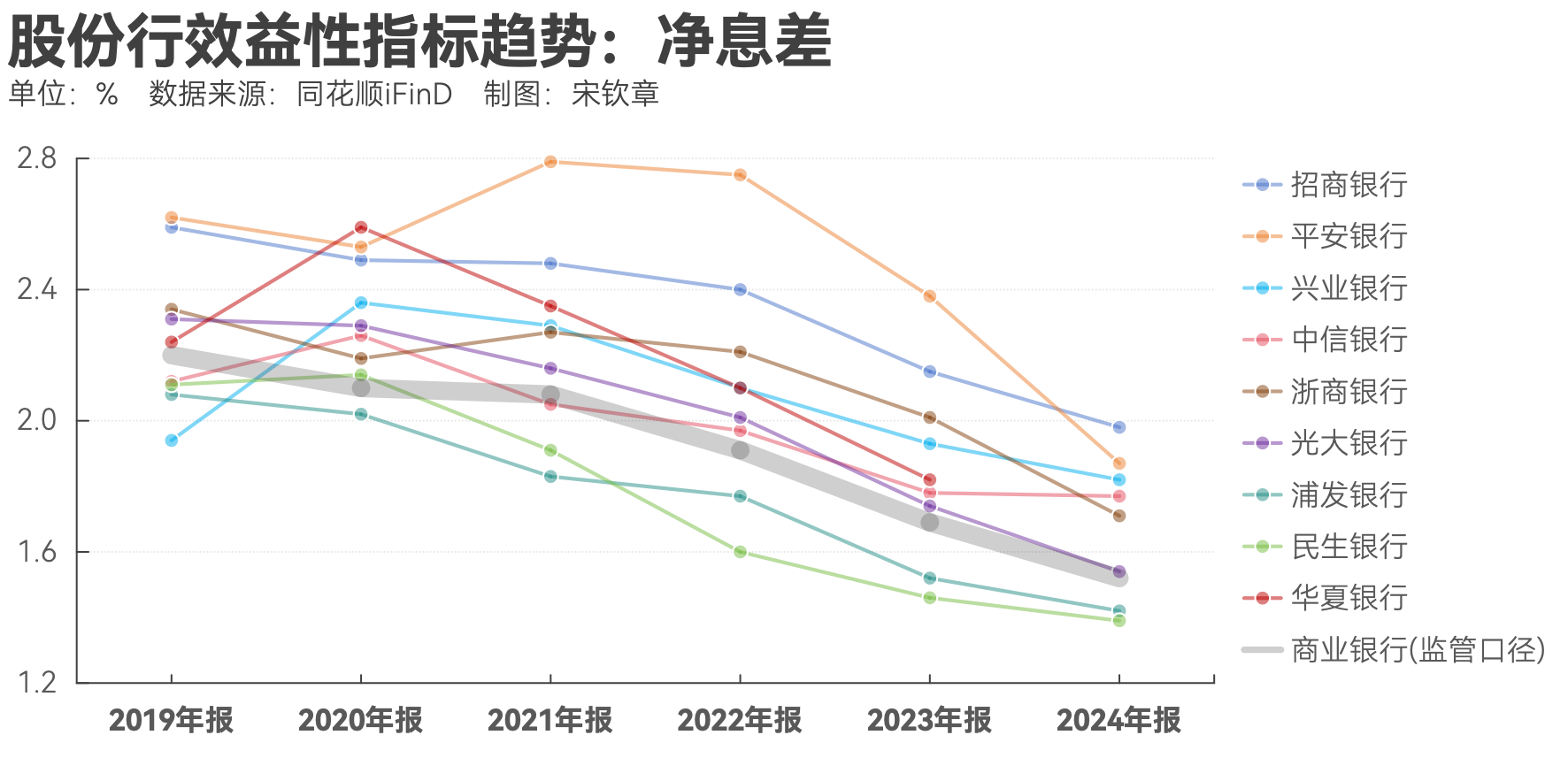

对我国股份制银行而言,现阶段息差收入仍是主要收益来源,净息差收窄直接影响盈利能力。记者注意到,在持续让利实体经济的基调下,资产端收益率提升空间受限,部分银行选择优化负债结构作为稳定息差的关键策略,也有银行关注行业机遇中的中高收益资产投资机会。

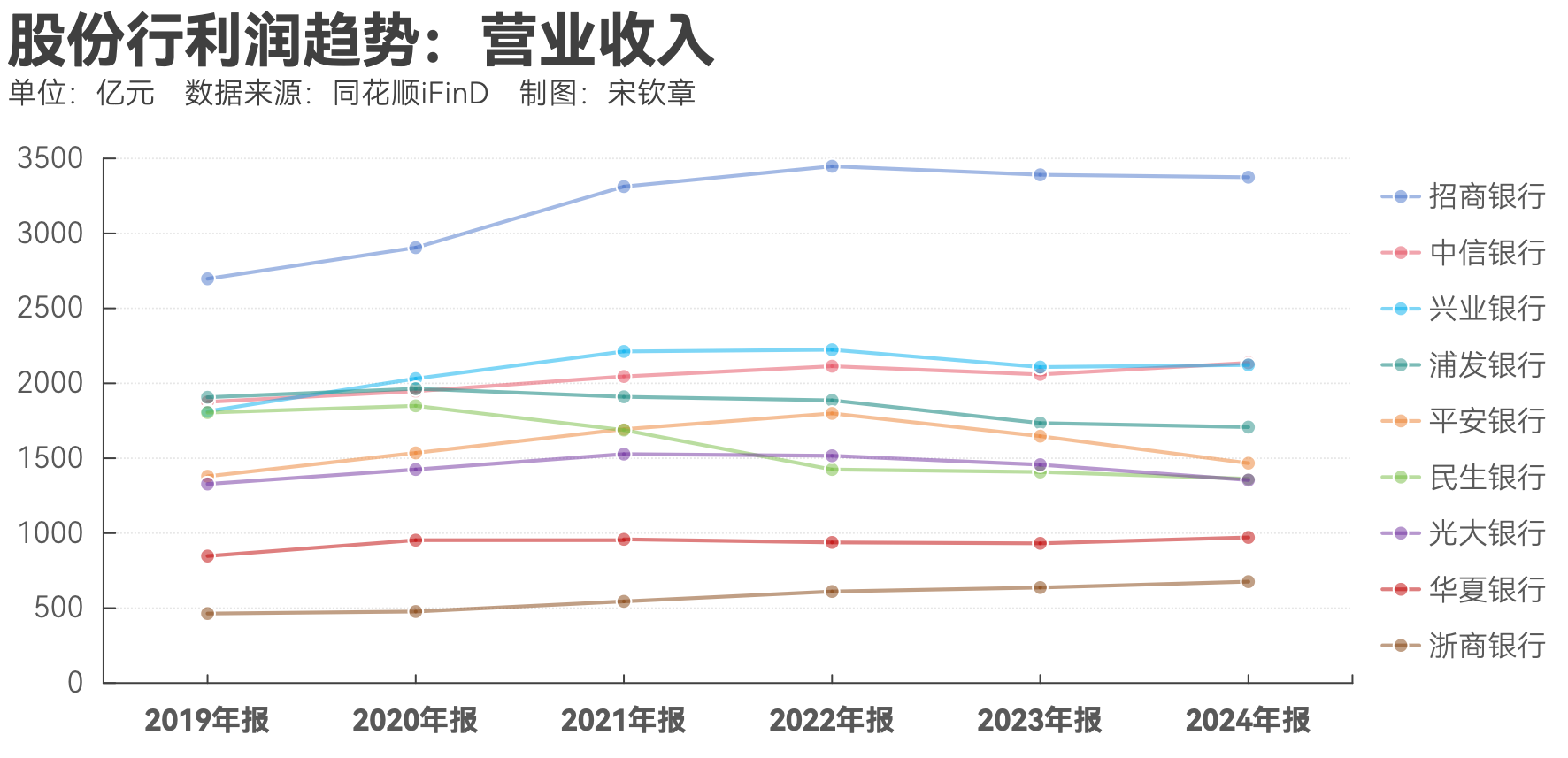

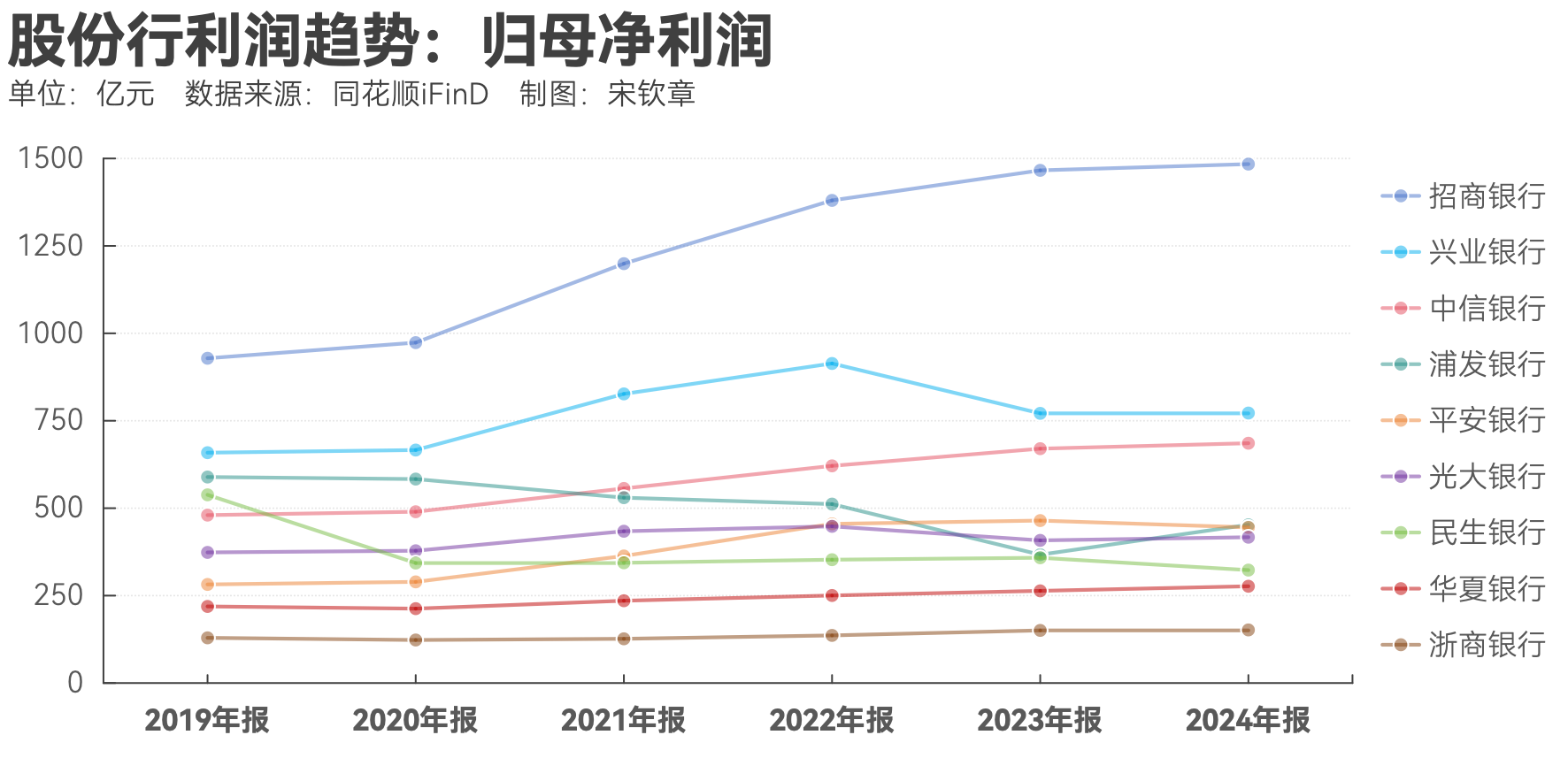

利息收入承压,投资收益“挑大梁”。截至发稿,除华夏银行外,A股其他8家股份行均已发布2024年度报告。相较于2023年,股份制银行的经营业绩排名有所变动。招商银行在营业收入方面稳居榜首,中信银行超越兴业银行位居第二。归母净利润前三名分别为招商银行、兴业银行和中信银行,浦发银行归母净利润较上一年显著提升,跃居第四。

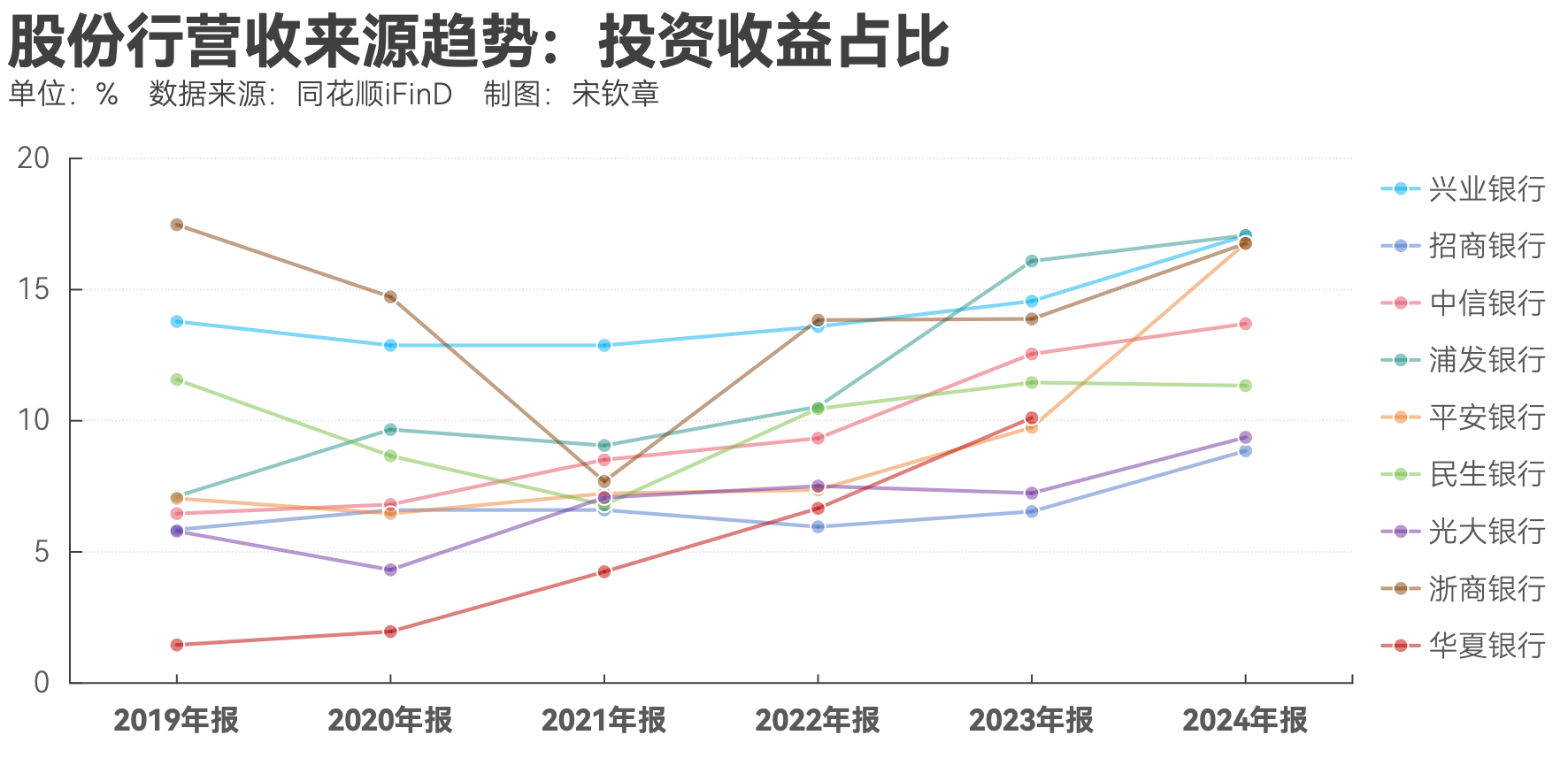

回顾过去五年,股份制银行净利润增速普遍进入平稳阶段,但多元化收入来源使利润保持稳定。营业收入主要依赖三大支柱:利息收入、中间业务收入及投资收益。2024年,投资收益的营收贡献显著增加,利息收入和中间业务收入贡献比例下降。

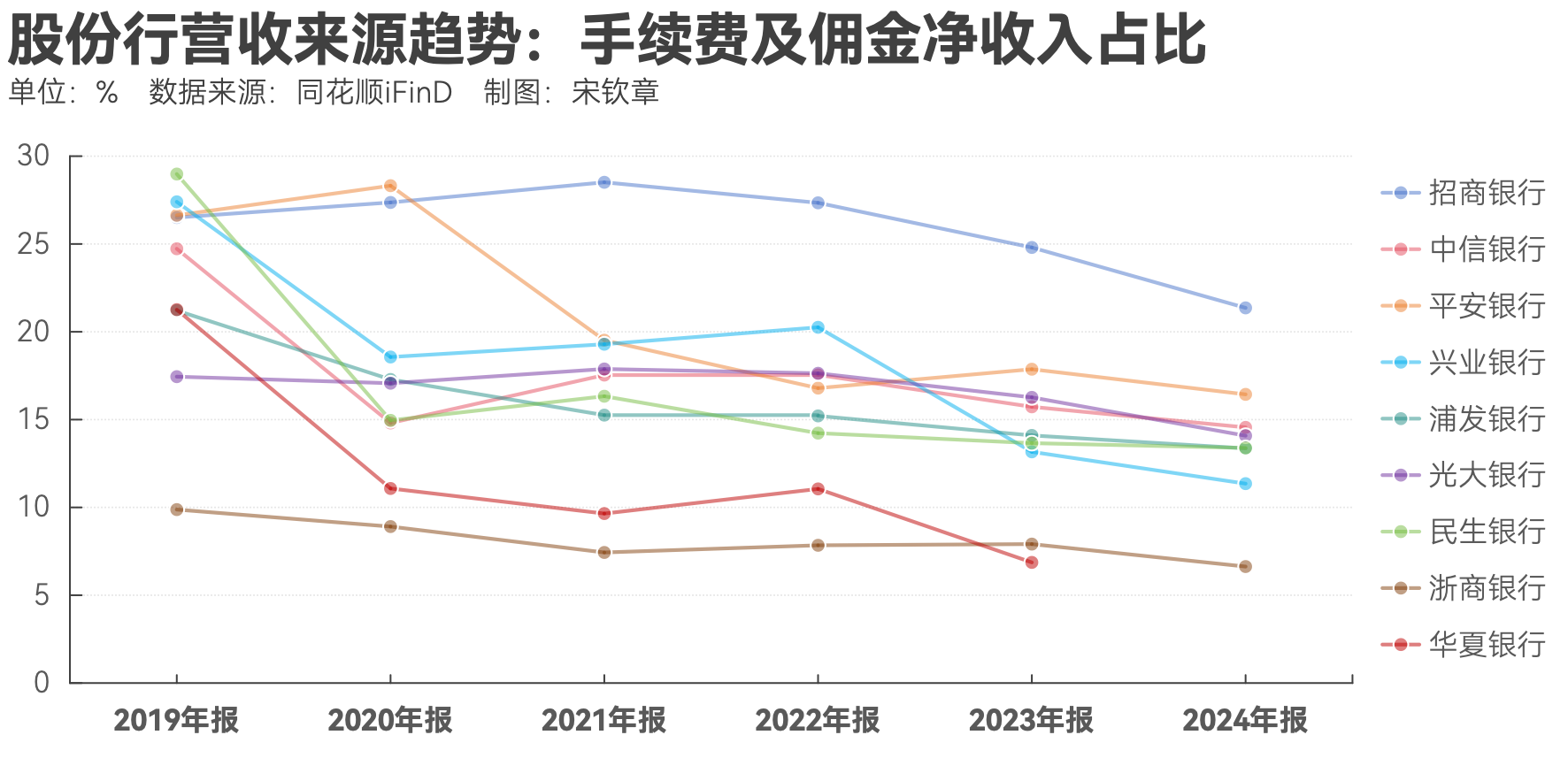

受降息等因素影响,银行业净息差进一步收窄至1.52%的历史低点,利息收入增长遇瓶颈。多数股份行2024年利息净收入同比下滑,部分下滑幅度超20%。手续费及佣金净收入受政策影响明显缩减,8家股份制银行的相关收入均下滑,部分下滑幅度近20%。相比之下,得益于债券牛市行情,投资收益成为众多股份行的业务突破口,带动非利息收入占比显著提升。

例如,兴业银行2024年实现其他非息净收入400.23亿元,同比增长21.74%,主要得益于提升投资收益贡献;招商银行除手续费及佣金净收入外的其他非利息净收入为541.17亿元,同比增长34.13%,其中投资收益298.80亿元,同比增长34.74%。

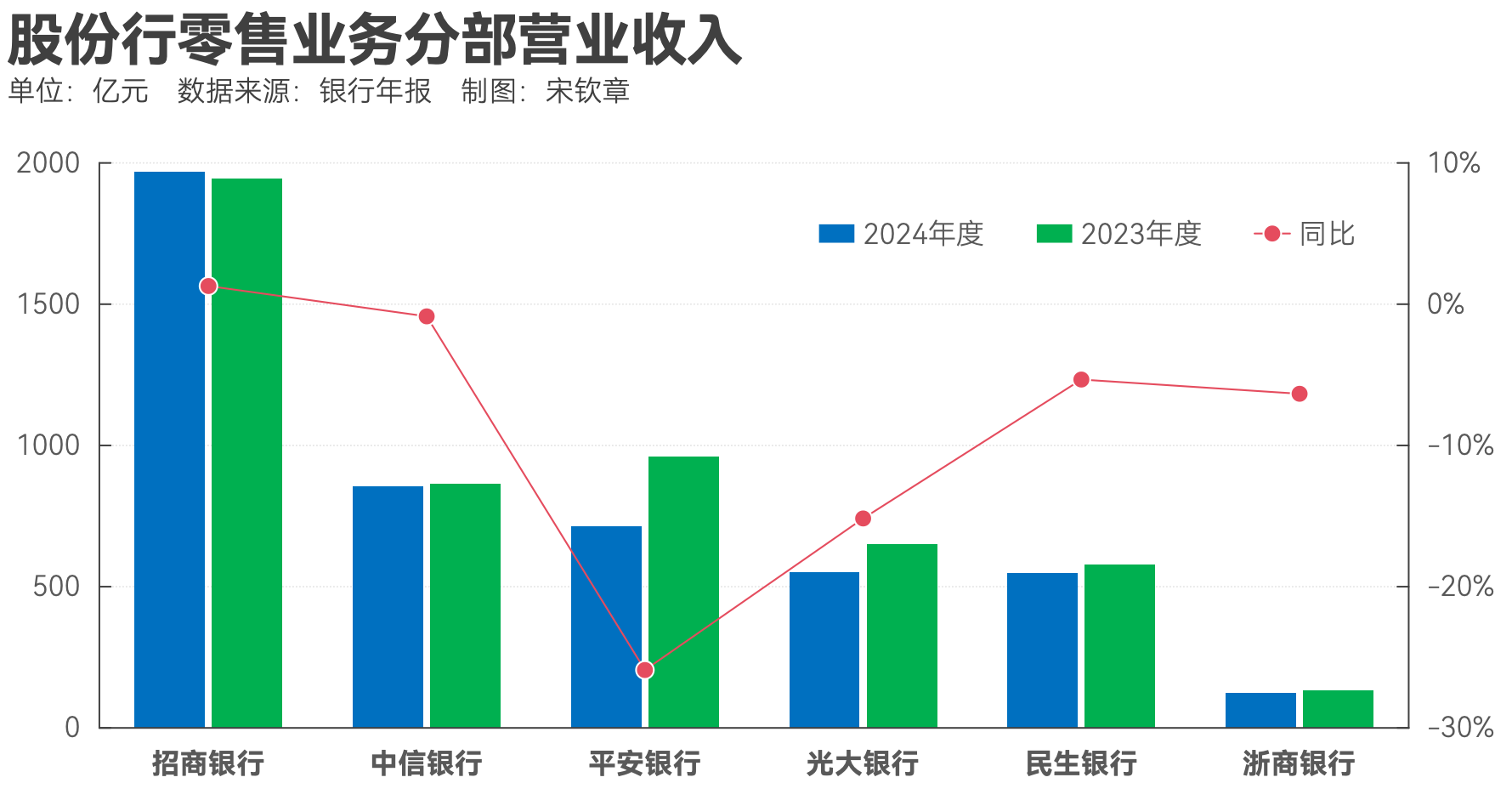

零售银行业务承压,对公业务营收贡献提升。2024年,股份行零售业务普遍下滑,对公业务贡献比例提升。招商银行、平安银行等零售第一梯队银行也面临非利息净收入下滑的挑战。零售贷款中,信用卡贷款普遍收缩,个人住房贷款、消费贷款和经营贷则成为新的增长点。

面对挑战,股份制银行转向精耕细作,通过加强风险控制、数字化转型、优化组织结构等策略应对。平安银行调整零售业务模式,优化贷款结构;招商银行强化总行对长尾客群的精细化运营能力;兴业银行提升数字化运营职责边界。尽管面临压力,股份制银行仍坚持零售业务布局,强调高质量、可持续发展。

净息差成为股份制银行经营关注重点。息差压力难以回避,净息差收窄冲击盈利水平。为稳定净息差,银行需同时加强资产端和负债端表现。然而,提升资产端收益率和压降负债端成本均面临挑战。部分股份行已通过优化资产负债结构提升息差降幅管控能力,如中信银行净息差几乎与前一年持平,得益于优化负债结构、提升负债质量等策略。

总体而言,零售金融领域表现突出的银行在息差方面具有优势。解决息差问题需从收益与成本两端着手。在当前信贷需求偏弱、固收类市场持续资产荒背景下,推动银行收益能力回升难度较大,可行操作或是保持稳定。短期看,息差回升的突破口或在成本端,抑制存款“定期化”扩张成为银行工作重中之重。(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。