2024年券商业绩披露:七成券商正增长,自营业务成盈利关键

AI导读:

2024年,在政策催化与市场触底反弹中,券商实现困境反转。七成券商归母净利同比正增长,自营业务成为盈利关键,经纪业务强势反弹,投行业务受市场收缩影响下滑。

2024年,在政策催化与市场触底反弹的双重作用下,券商行业实现了困境反转。

截至4月30日,券商及上市主体已全部披露2024年业绩。在108家数据可比的券商及上市主体中,83家券商业绩实现了同比增长,占比高达70.34%。然而,令人意外的是,尽管去年下半年市场活跃度有所提升,仍有14家券商陷入亏损,占比达到11.86%。

1. 经纪业务。由于去年三季度市场活跃度显著提升,经纪业务迎来了强势反弹,净收入合计达到1370.78亿元,同比增长11.51%。

2. 投行业务。受IPO、再融资市场收缩的影响,券商投行业务遭受冲击,净收入合计为379.28亿元,同比下滑27.5%。

3. 资管业务。在费率改革的大背景下,券商资管业务触底反弹,去年资管业务净收入合计为483.2亿元,同比微增1.72%。

4. 自营业务。受益于股市和债市的良好表现,券商在固收和权益领域取得了显著收益,自营收入合计达到2054.53亿元,同比增长33.1%。

5. 利息净收入。由于利差空间整体收缩,信用等业务产生的利息净收入减少,合计为495.75亿元,同比下滑9.07%。

从业务结构来看,自营业务成为第一大收入来源,总收入达到2017.26亿元,占比33.63%;经纪业务紧随其后,总净收入为1347.18亿元,占比22.46%。投行、资管及利息净收入占比相对较低,分别为6.12%、8.03%和8.17%,其他业务收入占比为15.61%。

逾七成券商实现正增长。在108家数据可比券商中,82家实现了归母净利同比正增长,占比达到75.93%。

据中证协此前披露的数据,2024年全行业实现营业收入4511.7亿元,同比增长11.2%;净利润1672.6亿元,同比增长21.3%。

在归母净利排名前十的券商中,中信证券以217.04亿元位居榜首,华泰证券、招商证券、银河证券等也位列其中。值得注意的是,国泰海通的业绩由国泰君安和海通证券合并计算得出,其中国泰君安归母净利同比增长38.94%,而海通证券预计去年亏损34亿元。

在营收方面,108家券商中有75家营收规模同比正增长,占比达到62.72%;另有33家券商营收规模下滑。

营收规模排名前十的券商中,中信证券以637.89亿元位居第一,国泰君安、华泰证券等紧随其后。

经纪收入平均增长一成。在经纪业务方面,98家数据可比券商2024年经纪业务净收入合计为1370.78亿元,同比增长11.51%。其中,78家券商增速为正,占比达到79.59%。高于平均增速的券商有60家,同比增速超过一倍的券商有5家。

经纪业务净收入排名前十的券商中,中信证券以107.13亿元位居榜首,国泰君安、广发证券等也位列其中。

去年三四季度市场的显著活跃是券商经纪业务回暖的直接因素。数据统计显示,2024年全年A股日均成交额达到1.06万亿元,同比增长21%。

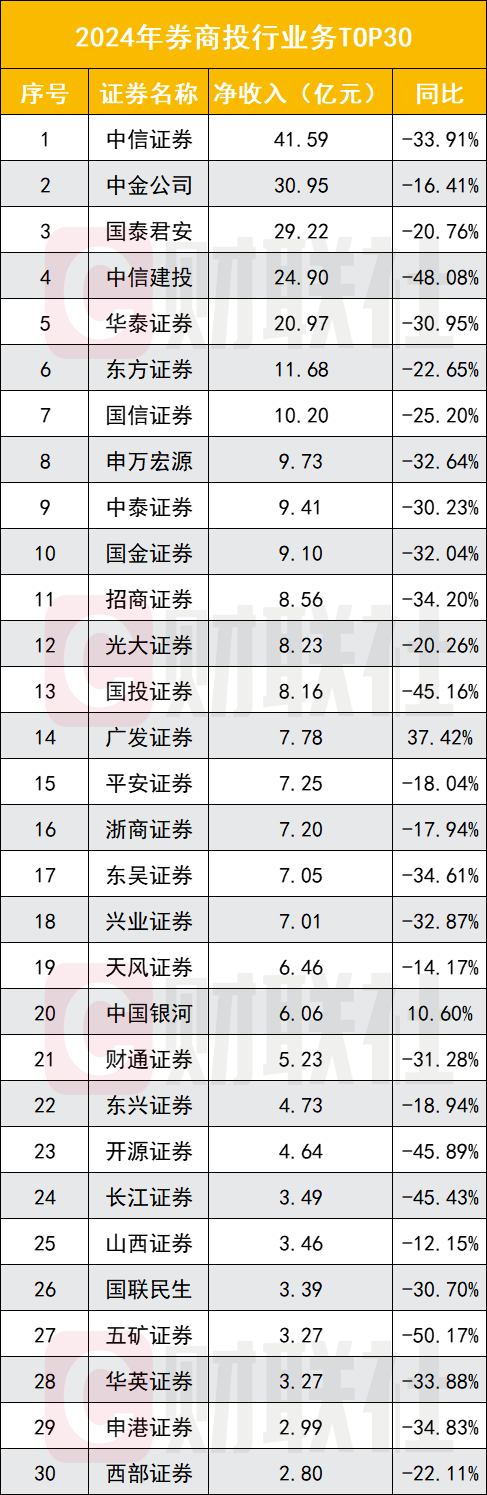

投行业绩承压下滑近三成。在投行业务方面,101家数据可比券商去年投行业务净收入合计为379.28亿元,同比下滑27.5%。其中,23家增速为正,78家增速为负。

投行业务净收入排名前十的券商中,中信证券以41.59亿元位居榜首。IPO业务的收缩是券商投行业务下滑的主要原因,但港股IPO和并购重组逐渐成为新的增长点。

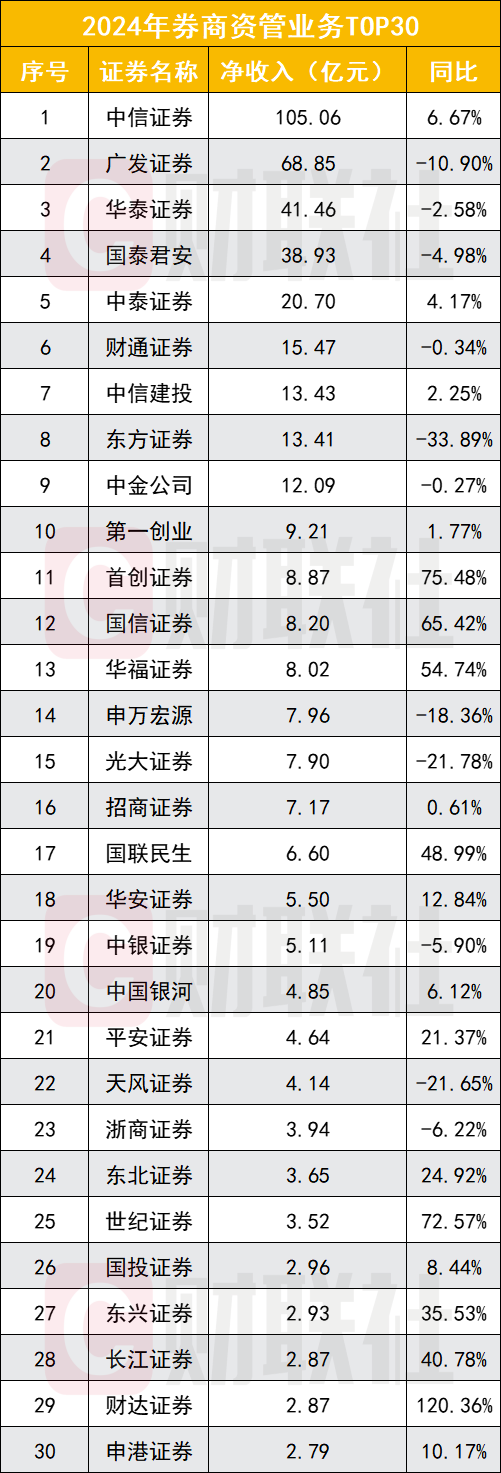

资管业务触底反弹。在资管业务方面,91家数据可比券商去年资管业务净收入合计为483.2亿元,同比微增1.72%。其中,59家券商同比增速为正。

资管业务净收入排名前十的券商中,中信证券以105.06亿元位居榜首。公募基金费率改革推动行业整体费率水平下降,但规模增长并未带来显著的收入改善。

自营收入同比增长超三成。自营投资成为全年盈利的关键。105家券商去年自营收入合计为2054.53亿元,同比增长33.1%。其中,29家券商自营收入同比增幅超过一倍。

自营收入排名前十的券商中,中信证券以263.45亿元位居榜首。去年股市与债市表现良好,券商自营在固收和权益投资领域取得了佳绩。

利差空间收缩导致利息净收入下滑。在信用等产生的利息净收入方面,106家券商去年利息净收入合计为495.75亿元,同比下滑9.07%。

利息净收入排名前十的券商中,中国银河以38.49亿元位居榜首。分析师指出,利息支出的降幅小于利息收入,反映券商证券金融业务利差空间的整体收缩。

(文章来源:财联社 股市热点 券商 业绩)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。