A股做多情绪爆发 债市承压股市分流效应显著

AI导读:

A股做多情绪爆发,上证综指突破3700点,债市因股市虹吸效应承压,30年期国债收益率上涨。高盛预计国债收益率或继续上升,股市分流效应短期难退,A股或吸引更多资金流入。

A股做多情绪爆发,周一(8月18日)上证综指一举突破3700点,周二(19日)收盘微跌0.02%报3727.29点。

8月以来,A股“虹吸”效应加剧,18日A股大涨,10年期国债收益率上涨3个基点至1.775%,30年期收益率一度上涨约5BP至2.1%。高盛表示,30年期国债持有人投机性强,仍有进一步平仓空间,预计收益率可能升至2.2%~2.3%。

“近期债市赎回压力不小。”某大型券商资管债券交易员表示。

债市遇袭、套利资金搬家

18日,30年期国债ETF跌超1%,收益率一度突破2.1%。19日,随着A股盘整,债市稍事喘息,央行大幅净投放超4600亿。

截至19日收盘,10年期国债活跃券收益率报1.7675%,微跌0.25BP;30年期国债活跃券收益率报2.0275%,微跌0.95BP。

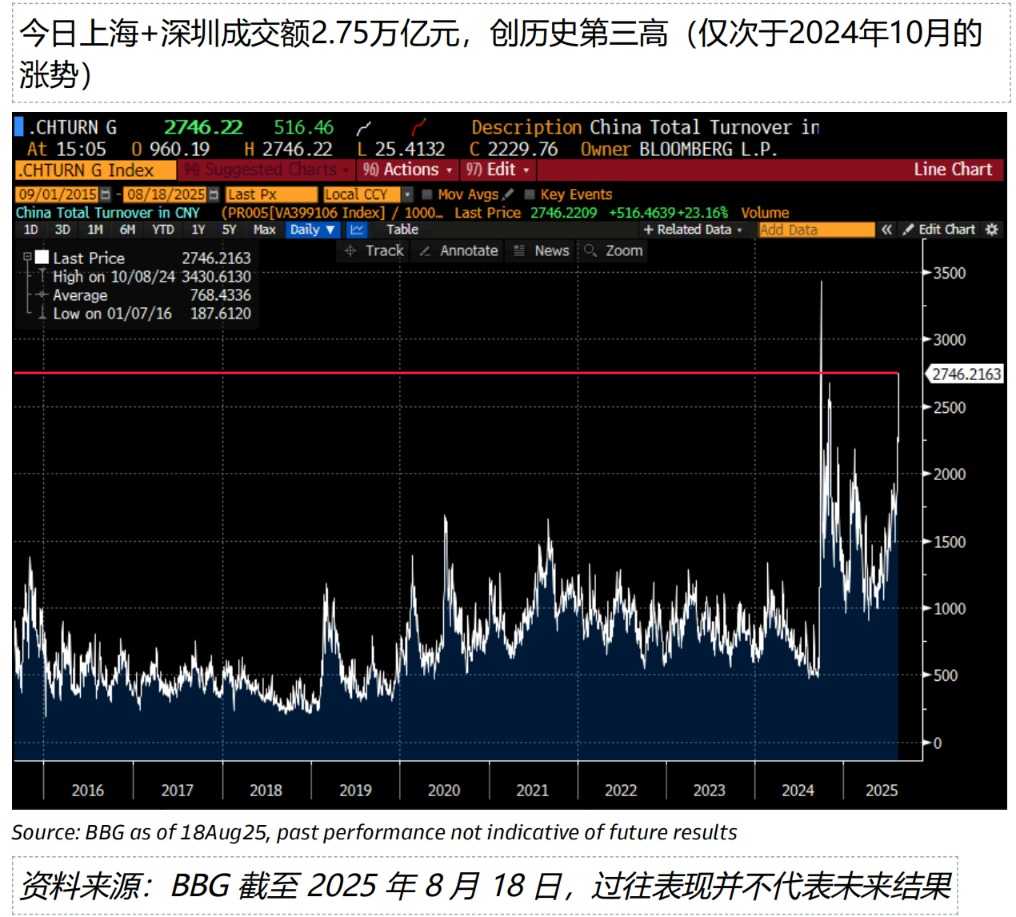

上证综合指数18日收于十年最高点,重回3700点,由市场活跃度上升推动,沪深两市成交额2.75万亿元,创历史第三高。

股市热度令外资机构惊讶,18日中国A股是被净买入最多的市场,买入倾向超过2倍,当日A股总体资金流入几乎为近四周日均值的6倍。

股市火热,债市紧绷。上述券商资管交易员称,18日交易压力到达顶点,甚至超过了8月初国债等利息收入恢复征税消息公布的那一天。

瑞银证券中国股票策略分析师孟磊称,中国居民自2020年以来已累积了超过7.2万亿元的超额储蓄,近期M1与M2剪刀差收窄,显示资金流动性增强,股债“跷跷板”使得国债到期收益率上升。

高盛认为,上周末公布的二季度货币政策执行报告略显鹰派,可能加剧了国债抛售。

不过,机构认为“防止资金空转”表态并非针对债市,而是指低效的票据融资,同时不认为央行意在收紧流动性,但多位债券交易员表示,由于股市“抽水”,近期债市资金面仍然偏紧。

股市分流效应短期难退

短期来看,业内人士普遍认为,债市仍将面临股市带来的分流效应。

近期,A股市场本地参与度持续上升,融资余额达2015年以来新高,推动债券基金赎回、资金向股市轮动。

值得一提的是,过去几年,投资者大量涌入30年期国债寻求收益,不少是投机性资金,但近期股市强劲,这些跨资产投资者转而卖出30年期国债、增持股票。

高盛预计,30年期国债收益率可能升至2.2%~2.3%。

瑞银认为,A股可能会吸引更多资金流入,包括居民理财、保险资金、公募基金等。孟磊表示,近期公募与私募的新发均明显高于去年的平均水平,公募基金的新发规模有望逐步提升,形成正向循环。

同时,今年以险资为代表的长线资金也在积极入市,下半年或持续。

债市被“错杀”?

债券交易员心态承压,除股市分流效应,还因债券圈认为在当前经济基本面下,债市不应这么差。

7月数据出现放缓迹象,固定资产累计投资增速放缓,制造业、基建投资和地产投资单月均负增长。

尽管如此,央行仍然维持前期的适度宽松水平。南银理财研究部负责人王强松表示,短期股市牛市气氛难改,对于长债交易来说,10年期国债收益率在1.7%以上可逢调整左侧参与交易。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。