昂瑞微IPO获受理,科创板首家未盈利企业引关注

AI导读:

昂瑞微IPO申请获上交所受理,成为今年科创板首家受理的未盈利企业。公司主要从事射频前端芯片等研发与销售,已在全球前十大智能手机终端品牌客户中实现规模销售。但公司持续亏损,存在未来一段时期内持续亏损的风险,且面临资金短缺和存货跌价风险。

日前,北京昂瑞微电子技术股份有限公司(简称“昂瑞微”)IPO申请获上交所受理,保荐机构为中信建投,成为今年科创板首家受理的未盈利企业。

资料显示,公司主要从事射频前端芯片、射频SoC芯片及其他模拟芯片的研发、设计与销售。公司射频前端芯片产品已在全球前十大智能手机终端中除苹果外所有品牌客户实现规模销售,包括荣耀、三星、vivo、小米、客户A、OPPO、联想(moto)、传音、realme。

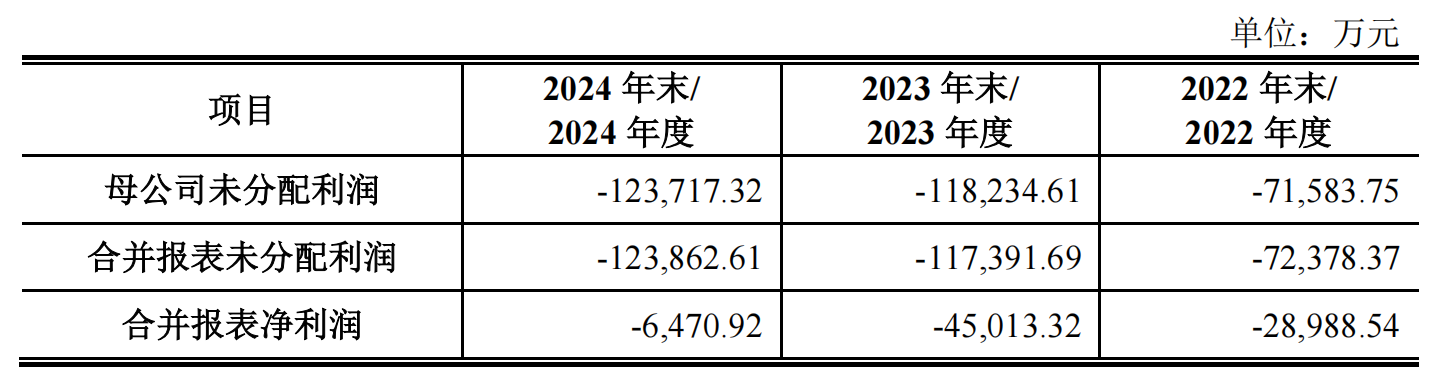

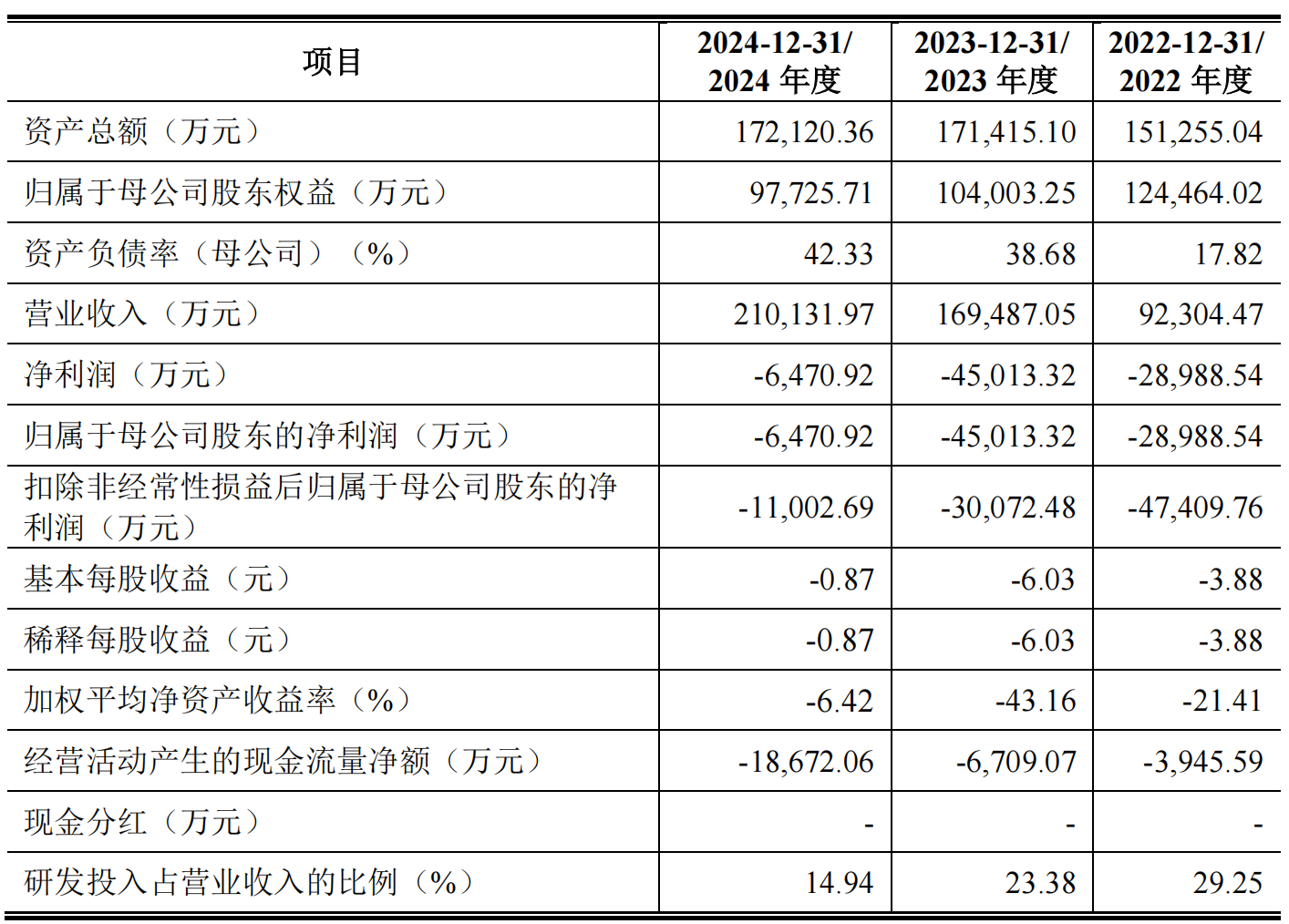

值得注意的是,昂瑞微在持续亏损中。报告期内(2022年~2024年),公司净利润分别为-2.9亿元、-4.5亿元和-6470.92万元,营业收入则从9.23亿元增长到21.01亿元。公司表示,考虑到多种因素影响,存在未来一段时期内持续亏损的风险。

截至2024年末,公司累计未弥补亏损为12.39亿元,预计首次公开发行股票并上市后,公司账面累计未弥补亏损将持续存在,导致一定时期内无法向股东进行现金分红。

招股书显示,根据《上市规则》,昂瑞微符合科创板为差异化表决权企业所设置的第二套上市标准。2024年6月,证监会发布“科八条”,明确提出支持具有关键核心技术、市场潜力大、科创属性突出的未盈利企业上市。昂瑞微是资本市场支持新质生产力,支持具有关键核心技术、市场潜力大、科创属性突出的未盈利科技型企业的又一单典型案例。

从财务数据可以看出,昂瑞微的资产负债率逐年走高,由2022年的17.82%升至2024年的42.33%。同时,公司在招股书提示了资金短缺风险。考虑到公司尚未实现盈利,且随着业务规模扩大,库存备货和研发投入等方面的资金需求持续较大,如果公司现有融资渠道无法满足经营所需,公司将面临资金短缺的风险。

此外,因下游客户的市场集中度较高,公司的客户呈现较高的集中度。报告期内,公司对前五大客户销售收入合计占当期营业收入的比例较高,主要客户对公司报告期内销售收入实现快速增长贡献较大。目前,公司的账面存货余额仍然较高,存在一定的跌价风险。

另一方面,报告期内,公司平均研发人员数量逐年增加,但研发人员平均薪酬整体有所下滑。

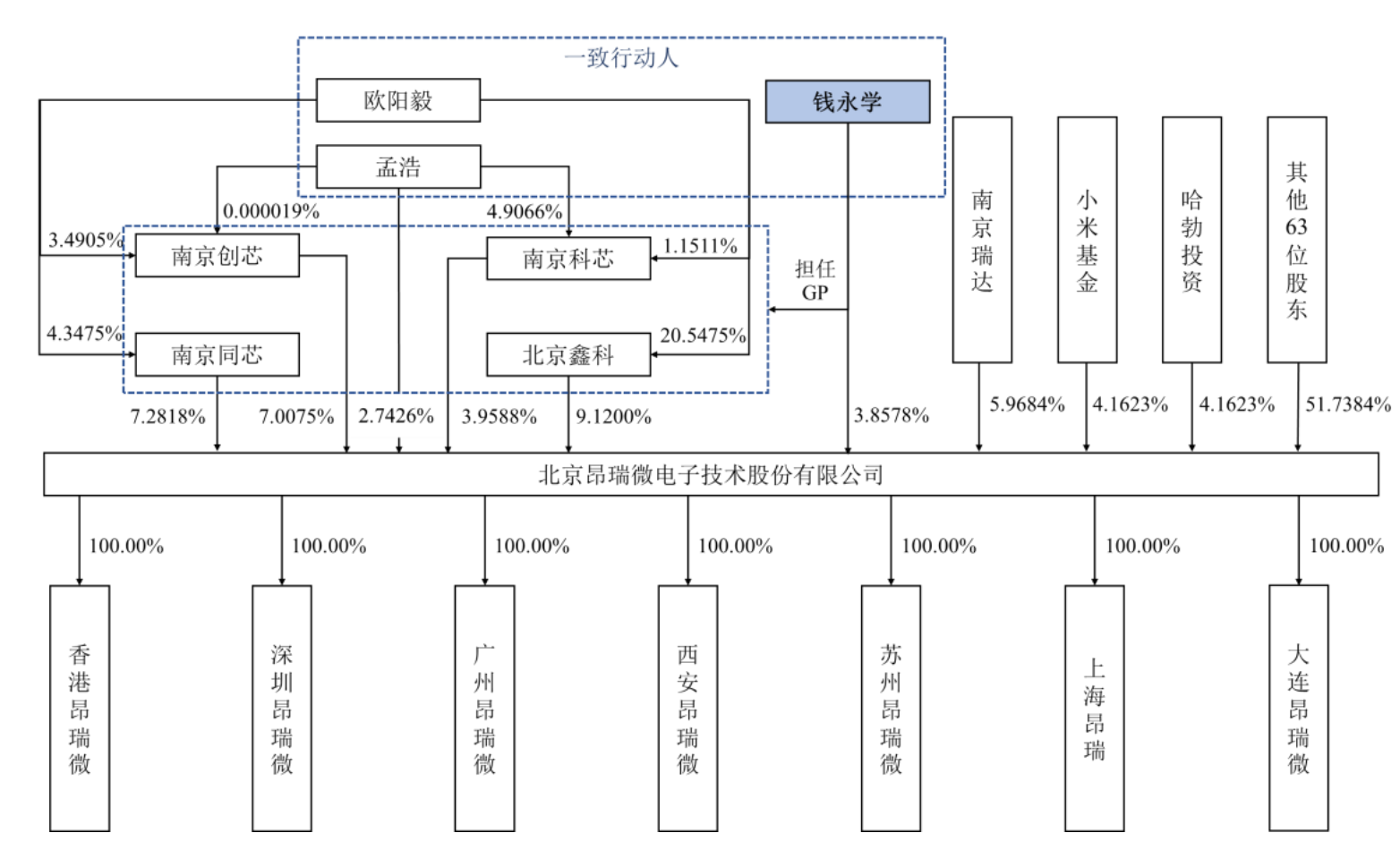

昂瑞微实控人为钱永学。根据招股书,2020年12月,公司实控人为增强对公司的控制权,以借款的方式向北京鑫科筹集资金5000万元,并以上述资金入股公司。北京鑫科已出具确认函,不会强制要求实际控制人以任何可能导致公司控制权变动的形式进行偿还。

目前,昂瑞微股权较为分散,无控股股东。

(文章来源:深圳商报·读创)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。