云峰新材IPO撤否,沪市主板审核再引热议

AI导读:

云峰新材沪市主板IPO被终止审核,源于公司及保荐机构撤回上市申请,成为4月首单IPO撤否案例。此次撤否引发市场关注,云峰新材存在商标授权模式及研发管理内控制度等违规行为。

财联社4月24日讯(记者赵昕睿)一起IPO撤否案例打破了4月以来的“零终止”局面,引发了市场广泛关注。此次事件涉及沪市主板IPO云峰新材,其上市申请被终止审核,源于公司及保荐机构东兴证券一同撤回上市申请。

这起IPO撤否案例之所以引起关注,主要有两点原因。一是年内每月均有IPO撤否案例,且数量呈逐月递减态势。4月上旬一度呈现“零终止”局面,云峰新材的撤否打破了这一局面,使交易所审核节奏松紧问题再次引发热议。二是挖掘发行人撤否缘由,通常多从监管问询焦点及企业自身披露的相关风险入手。云峰新材虽然是主动撤回导致终止审核,但实际上,其“撤否”早有先兆。

从发行人上市历程来看,云峰新材申报材料于2023年3月3日获得受理,但不久后因财务资料过期而中止发行。值得注意的是,公司首次补交财务资料与收到首轮问询均发生在同一天。在长达近两年时间里,公司都未对首轮问询进行回复,最终选择主动撤单,上市征程也就此结束。

云峰新材成立于1995年,后于1997年创立了品牌“莫干山”,主营室内装饰及定制家居成品设计、研发、生产和销售。然而,当下房地产行业由增量市场转向存量竞争,云峰新材所处赛道与地产深度绑定,这无疑为其上市之路增添了难度。

在行业发展属性不明朗的背景下,云峰新材试图通过引进国内外先进的生产线及新一代智能制造技术,打造智能化工厂,实现定制家居产品的大规模生产。公司计划将11.03亿元用于智能化全屋定制家居建设项目,而剩余资金则分别投向研发中心及信息化提升改造项目、品牌渠道建设项目,3个项目拟募集金额共计12.49亿元。

由于上述募资项目处于建设期,盈利指标额可能会有所下降。据最新申报稿显示,公司在2021年至2024年年中,分别实现营收23.62亿元、26.69亿元、34.29亿元及16.34亿元,归母净利润分别为2.12亿元、2.27亿元、3.05亿元及1.36亿元。但项目初期对业绩的冲击不容忽视。

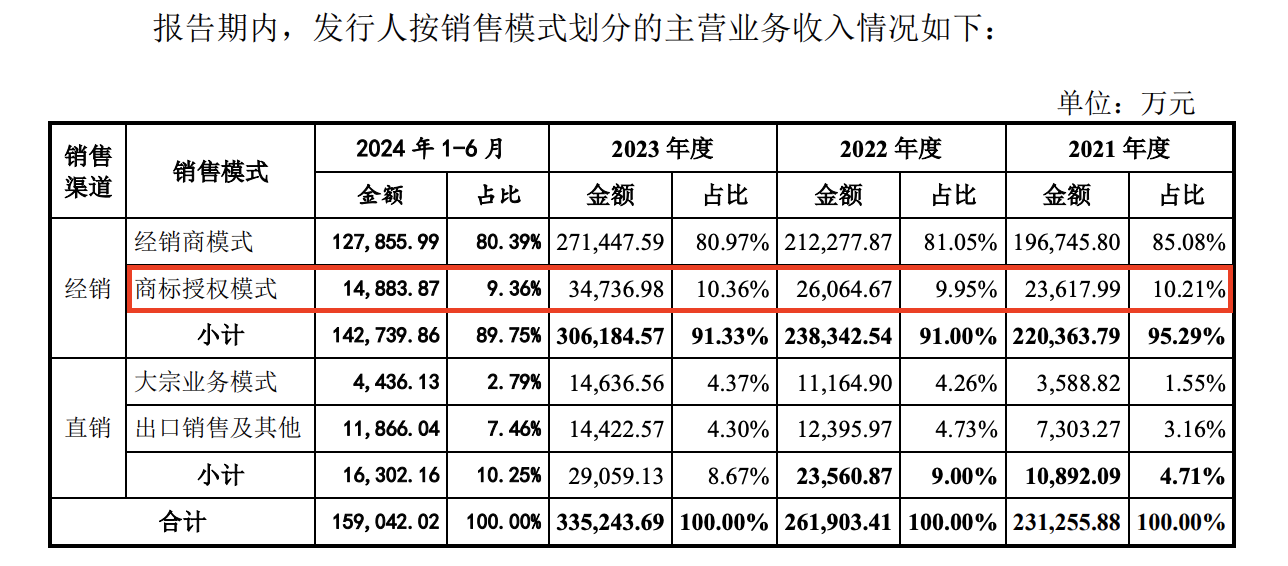

此外,公司经销商模式占营收比较高,市场对其业务结构单一存忧。报告期内,公司通过经销商渠道实现收入占公司主营业务收入比例均在90%以上,若重要经销商产生变动,对公司业绩也有相关影响。

云峰新材的撤否并非偶然。在主动撤回申请的一个月前,公司及相关责任人因发行上市申请文件信披瑕疵,被上交所予以监管警示。经查,云峰新材存在两大违规行为:一是未说明商标授权模式下个别经销商和OEM供应商由同一自然人控制的情况;二是研发管理内控制度实际情况与申报文件中陈述不符。

现场检查发现,公司报告期内前五大经销商之一合肥豪林和商标授权业务前五大OEM供应商之一六安瑞驰,为同一自然人控制企业。监管在前期审核部门对发行人销售及商标授权模式进行过针对性问询,但公司并未说明上述情况。

申报稿显示,发行人研发费用构成中,直接材料投入占比较高。但经检查,发行人研发部门未对研发物料领用进行登记管理,无法提供研发物料去向情况。这一行为可能导致研发费用虚增或虚减,使财务数据失真。

在如今竞争激烈的市场环境下,研发能力是企业核心竞争力的重要体现。云峰新材暴露出的内控缺陷与信披瑕疵,不仅折射出企业自身管理短板,更触发监管机构对其上市资格的审慎评估,最终加速了撤单结局的到来。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。