中美贸易摩擦下的A股市场:科技引领,机遇与挑战并存

AI导读:

中美贸易摩擦再现,A股市场展现韧性。科技龙头调整原因多样,但科技引领市场突破的趋势不变。中期市场判断显示,2026年春季前科技产业催化多于顺周期,科技成长或有性价比问题,但牛市仍有纵深。短期关注对冲类资产,中期继续看好港股。

一、中美贸易摩擦扰动再现,市场适应性增强,A股指数中枢提升。与4月7日调整相比,当前市场学习效应累积,股价演绎模式类似,但调整幅度或更低。下周脉冲式调整后,市场前景不必悲观,A股市场展现韧性。

中美贸易摩擦扰动再现,全球风险资产普跌,风险偏好回落。与4月初中美对等关税摩擦相比,当前A股指数中枢更高,市场对中美摩擦的适应性和学习效应增强。股指期货调整幅度和VIX指数上行幅度更低。贸易摩擦对A股影响有限,需求提振预期充分,26年中前后有供需向上拐点预期。A股行情演绎模式类似4月初,但幅度可能更低,下周脉冲式调整后,市场不必悲观,股市研报显示积极信号。

二、科技龙头调整原因:点状扰动+中期上涨空间未打开。科技引领市场突破,海外AI向上,国内AI进步,科技性价比改善,市场热度维持。科技调整非持续,突破需等待产业趋势催化。

本周机构重仓科技股显著调整,原因有三:1. 半导体龙头高估值两融折算率归零引发去杠杆+中美摩擦升温担忧,但折算率归零非持续影响。2. 国庆假期非单边利好,股市先涨后休整,短期点状利空存在。3. 中期上涨空间未打开,短期突破有阻力。但科技产业趋势未结束,海外AI资本开支向上,国内AI进步,26年春季前科技产业催化多于顺周期。股市热点聚焦科技引领市场突破。

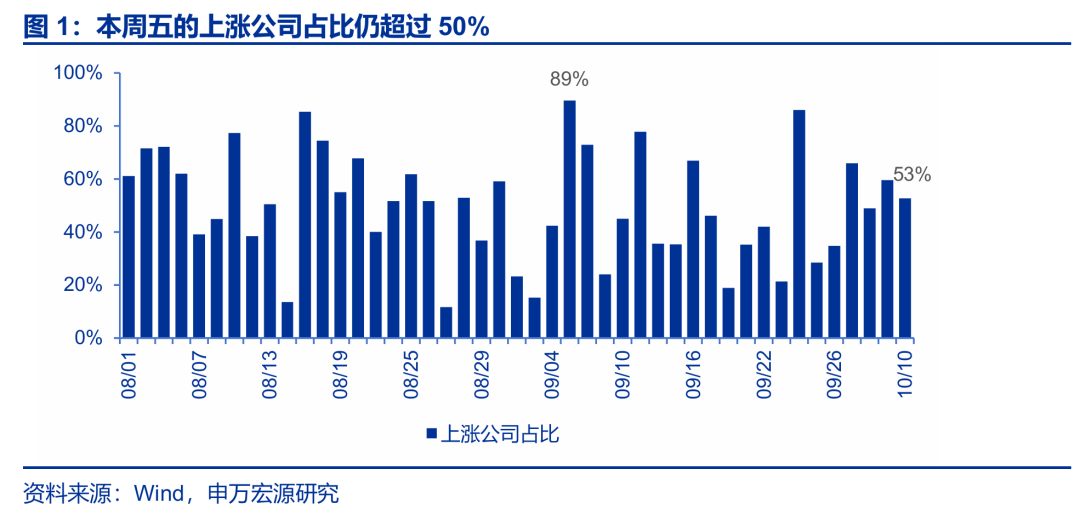

调整后,科技无持续深幅调整基础,市场突破需科技引领。积极因素:1. 科技产业趋势明确,海外AI资本开支向上,国内AI进步。2. 科技性价比非绝对顶部,短期性价比改善。3. 市场热度维持,上涨公司占比不低。突破需科技,耐心等待产业趋势催化,股市看行业分析显示科技仍是核心。

要突破大概率靠科技,暂不具备条件则耐心等待产业趋势催化,触发指数中枢再上台阶,股市看大盘走势需关注科技动态。

三、中期市场判断:2026年春季前科技产业催化多于顺周期,科技成长或有性价比问题,但距长期性价比低位有差距。科技成长可能延续趋势行情,最终演绎至长期低性价比区域。

2026年春季可能是阶段性高点,A股市场面临挑战:1. 需求侧验证期到来,供需拐点可能推迟,但2026年全球宽松格局强化,A股“三底”框架有效性回归。2. 新增结构亮点需等待,国内科技产业趋势决定性催化+反内卷效果验证期到来需时间。3. 科技产业趋势行情长期性价比可能到低位,行情进入中期休整期。短期脉冲式调整后,对25Q4依然乐观,2026年春季非全年高点,牛市有纵深。

四、短期中美贸易摩擦下,风险偏好驱动资产+顺周期资产可能调整。对冲类资产可能脉冲式占优,关注银行、稀土、军工、农业。25Q4科技行情还有新高,海外算力、半导体、机器人有机会。反内卷是结构牛向全面牛转化关键,中期看好港股。

短期中美贸易摩擦成核心交易线索,风险偏好敏感资产+顺周期资产需调整至高性价比区域。指数先见底,高风偏资产和顺周期资产见底时间滞后。对冲类资产可能脉冲式占优,关注银行、黄金、稀土、军工和农业。25Q4科技行情还有新高,指数突破看科技。海外算力、半导体、机器人有机会。反内卷终局关注光伏和化工,中期继续看好港股,受益于全球宽松+新经济产业趋势发酵,全球股市动态值得关注。

风险提示:海外经济衰退超预期,国内经济复苏不及预期

(文章来源:申万宏源)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。