科技板块调整与市场风格变化,AI与内需消费成高性价比方向

AI导读:

本文分析了近期科技板块的调整以及市场风格变化,认为AI仍是中长期主线,但需消化过热情绪。同时,重点关注AI相对低位和有业绩支撑的方向以及受益于“两新”政策的内需消费。经济数据波动、政策宽松低于预期、美联储降息不及预期等风险提示。

一、如何看近期科技板块的调整以及市场风格变化?

自1月19日报告《准备迎接新一轮上行》提出以来,短期市场将在春节前后上行,首推AI。春节后,Deepseek为契机,市场对中国科技前景信心重塑,行情上行。近期,AI板块涨幅较大后,市场风格有所变化,TMT等AI相关板块调整,消费、建筑地产链等顺周期板块表现出超额收益。对于市场风格变化,我们认为:

AI仍为中长期主线。DeepSeek的“横空出世”使国内AI产业趋势和基本面逻辑积极变化。后续各行业AI渗透率提升、垂直应用加速落地,基本面和政策环境双重驱动,将支撑AI成为市场主线。但短期AI行情高位,关税扰动冲击风险偏好,需通过震荡波动消化过热情绪。

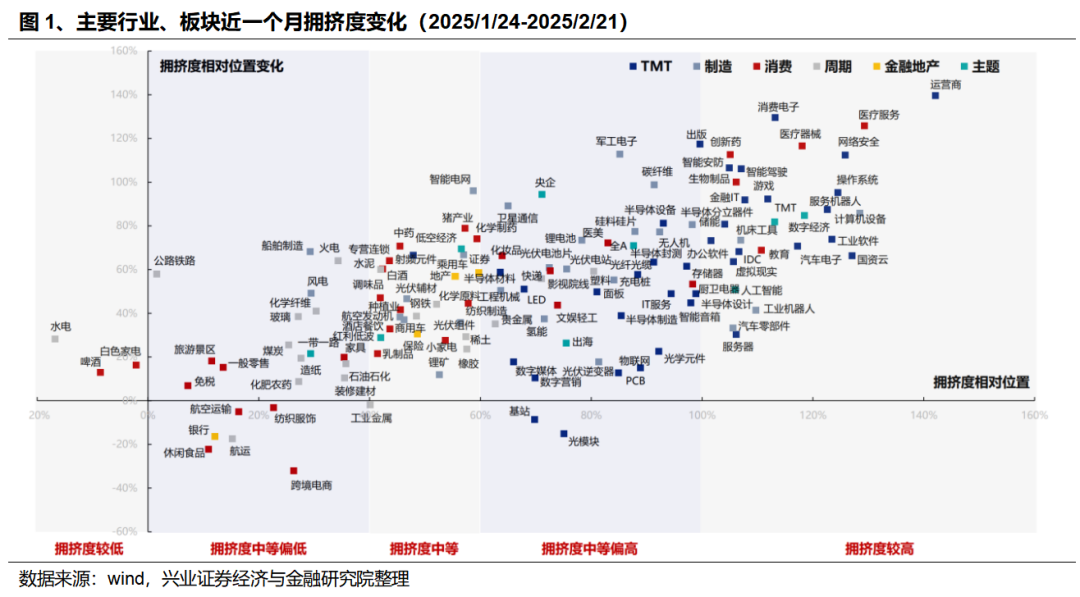

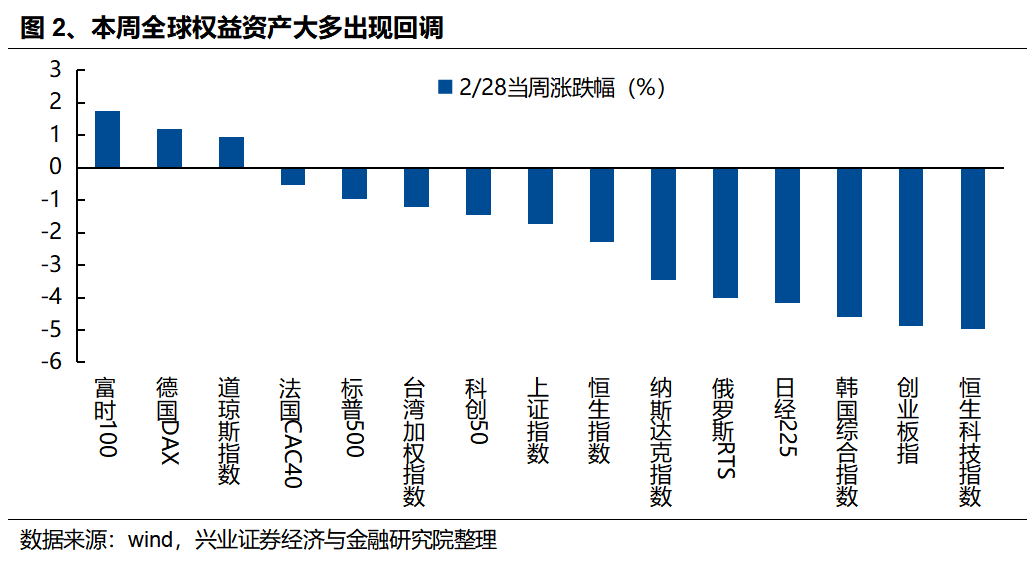

春节以来,我们跟踪的成交占比、拥挤度、滚动收益差等指标均提示AI行情短期过热。美国经济边际放缓,关税问题再度扰动,全球风险偏好遭受冲击,尤其影响高估值成长类资产。本周全球权益资产多数下跌,科技成长类资产调整幅度更大。3-4月市场将逐渐进入更“看现实”的阶段,本身也会有意识地去寻找一些有政策支持和业绩支撑的低位方向。而进入3月,随着两会召开、1-2月经济数据以及上市公司年报和一季报开始陆续披露等一系列重要节点临近,市场也将进入基本面和政策因子有效性提升的传统窗口。也因此,行情开始有意识地向一些受益于政策支持、景气边际改善的低位方向扩散。

二、重点关注哪些高性价比方向?

(一)AI:中长期趋势仍在,短期关注相对低位和有业绩支撑的方向

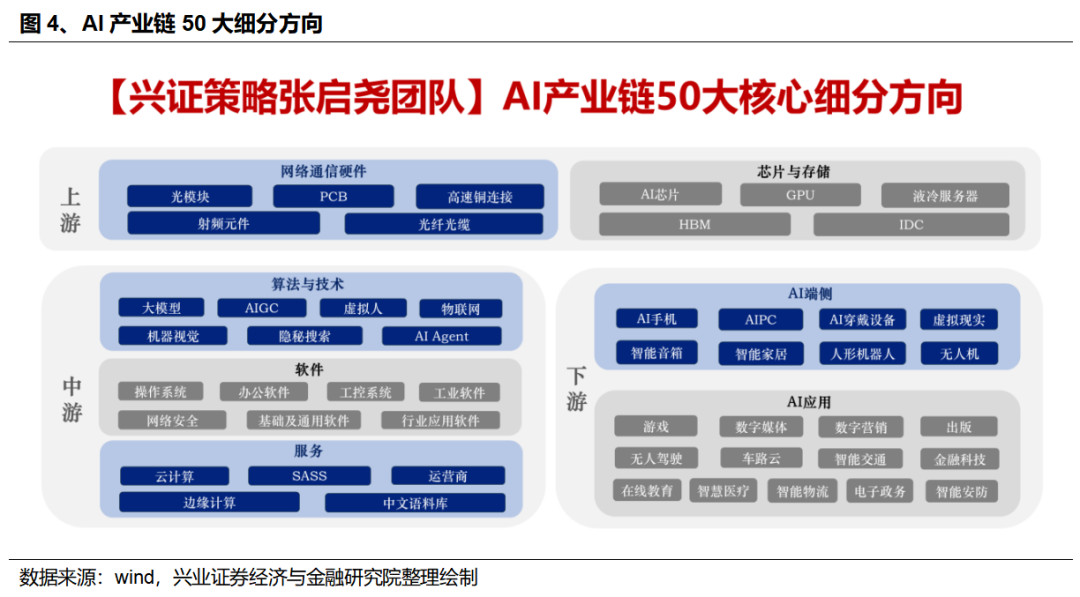

对于AI板块,重要的是寻找内部相对低位、有性价比的方向。AI涵盖上游算力硬件、中游软件服务以及下游应用,阶段性可能出现局部“过热”,但可找到相对有性价比的方向。短期来看,AI仍是两会政策重点关注的领域,中期产业趋势仍在持续演绎。经历调整后,部分方向拥挤度压力大幅缓解,当前位置值得积极关注、布局。

结合景气度与拥挤度,AI产业链50大细分方向中,当前可率先关注液冷服务器、光纤光缆、高速铜连接、光模块、PCB等。随着AI产业突破、内需复苏,今年不少AI细分领域有望迎来景气改善。根据市场一致预期,AI大多数细分方向有望迎来景气加速或困境反转,光纤光缆、液冷服务器、智能家居、射频元件、物联网、AI手机、光模块等方向排名相对居前。经历调整后,当前AI产业链中部分方向短期交易拥挤度已大幅释放,目前已回落至偏中等水平,主要集中在上游算力硬件。

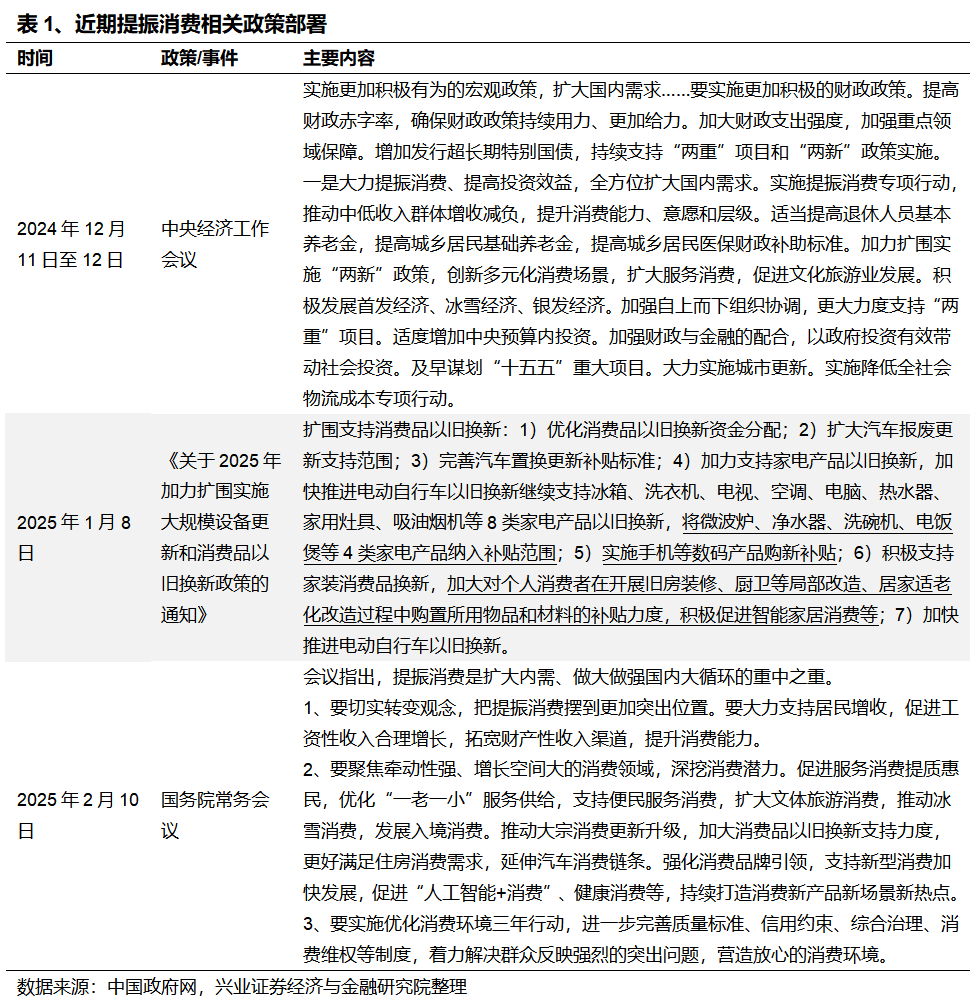

(二)内需消费:提振消费是今年经济工作首要任务,关注受益于“两新”政策加力扩围的商品消费和新业态服务消费

提振消费是3月政策的重要部署方向。2024年中央经济工作会议提出“实施更加积极有为的宏观政策”,将“大力提振消费”作为2025年经济工作首要任务。商品消费(汽车、家电、消费电子等)和服务消费(影视传媒、旅游等)是促消费重要抓手。2024年,消费品以旧换新政策带动汽车、家电家居等相关产品销售额高增。2025年,“两新”政策进一步加力扩围,加大补贴力度,范围扩大至手机等消费电子产品。春节期间以旧换新带动销量大幅高增,3月全国“两会”也有望公布更大规模超长期特别国债以支持扩大内需。

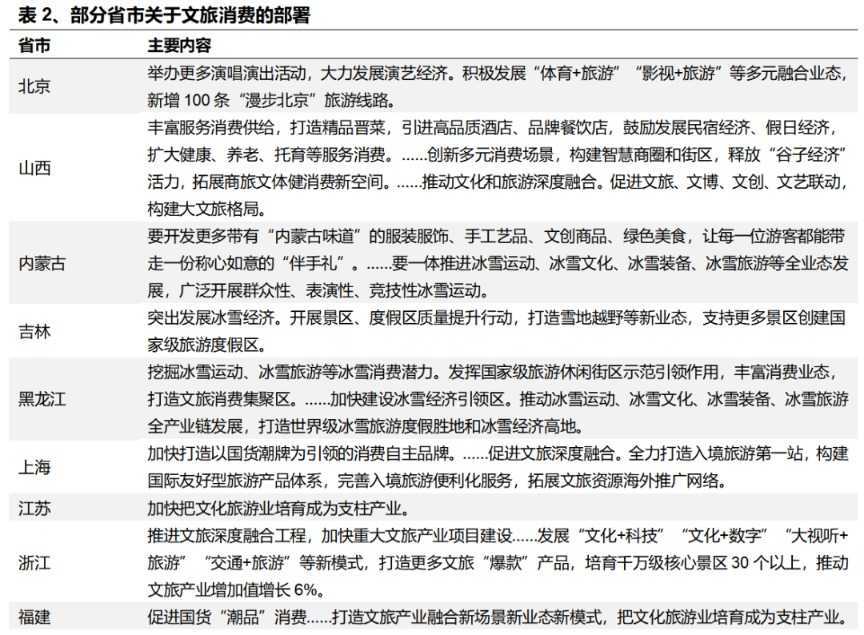

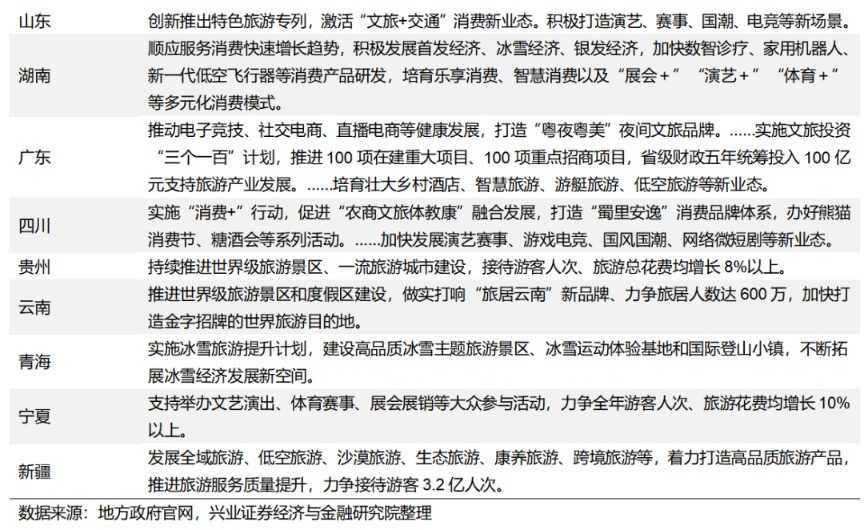

服务消费方面,影视传媒等文娱消费爆发式增长,逐渐从单一内容消费转向“IP+衍生”模式。经济工作会议强调积极发展首发经济、冰雪经济、银发经济,服务消费符合消费升级和扩容方向,有望成为本轮扩大消费的重要动力和主要增量来源。多个省市在2025年政府工作报告中也提出要发展冰雪旅游、低空旅游、演艺、赛事等多元化消费模式。

风险提示:经济数据波动,政策宽松低于预期,美联储降息不及预期等。

(文章来源:兴业证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。