A股市场退市制度优化与并购重组升温

AI导读:

A股市场通过一系列政策优化退市制度,加大绩差公司退市力度,同时并购重组市场升温,成为上市公司提升自身经营质量的重要方式。政策旨在提升上市公司整体质量,实现市场长久健康发展。

从沪深交易所修订上市规则到“并购六条”的发布,以及监管层“逐步实现IPO常态化”等表态,政策端的一系列优化升级,旨在建立一套A股市场优胜劣汰的生态环境。根据21世纪资本研究院统计,截至3月中旬,已有超过50家非风险警示主板上市公司因触发财务类退市规则,可能在2024年年报披露后被实施退市风险。例如,山东荣丰控股因预计2024年利润数据亏损且营业收入低于3亿元,触发了交易所的财务性退市指标。

风险警示公司案例激增的背后,是退市新规的全面落地与财务类退市指标的收紧。今年,主板亏损公司的营业收入退市指标从1亿元上调至3亿元。若股票被实施退市风险警示后,次年利润和营收等经营数据无改善,并继续触发相关指标,公司将被终止上市。通过A股市场的新陈代谢,实现上市公司整体质量的逐步提升,是资本市场长期健康发展的关键。

专家学者建议,理想状态下应保持上市公司总数不变,同时实现构成的优化。比如,每年有500家企业上市,也有500家企业通过主动退市、强制退市及并购重组等方式退出。围绕退市风险的化解,部分企业已开始行动。国务院发布的新“国九条”要求深化退市制度改革,证监会也发布了《关于严格执行退市制度的意见》,明确加大绩差公司退市力度。

修订后的股票上市规则中,财务类退市指标被明确收紧。科创板、创业板公司的营收考核指标为1亿元,主板则使用3亿元的营收退市指标。利润考核方面,交易所将利润总额纳入亏损考量,修改后的组合指标为利润总额、净利润、扣非净利润三者孰低为负值,且营业收入低于3亿元。这一变化导致今年退市风险公司数量明显增加。

在21世纪资本研究院统计的50家发布退市风险警示公告的公司中,环保、房地产及机械工业等行业公司成为触发财务类退市风险的高发区。如华嵘控股、清研环境、太和水等,均因业绩低迷触发退市指标。尽管部分公司已尝试转型,但在外部行业系统性下滑的背景下,仅凭传统主业重拾增长难度较大。

“壳市场”也在发生变化。尽管企业经营陷入困境,但主动退市的公司仍较少。这主要因为壳资源溢价存在、地方政府帮扶政策以及市场对退市认知的偏差。监管部门已针对这些问题采取措施,如国务院公布的规定禁止地方政府以上市结果为条件给予奖励,新“国九条”也提出削减壳资源价值。

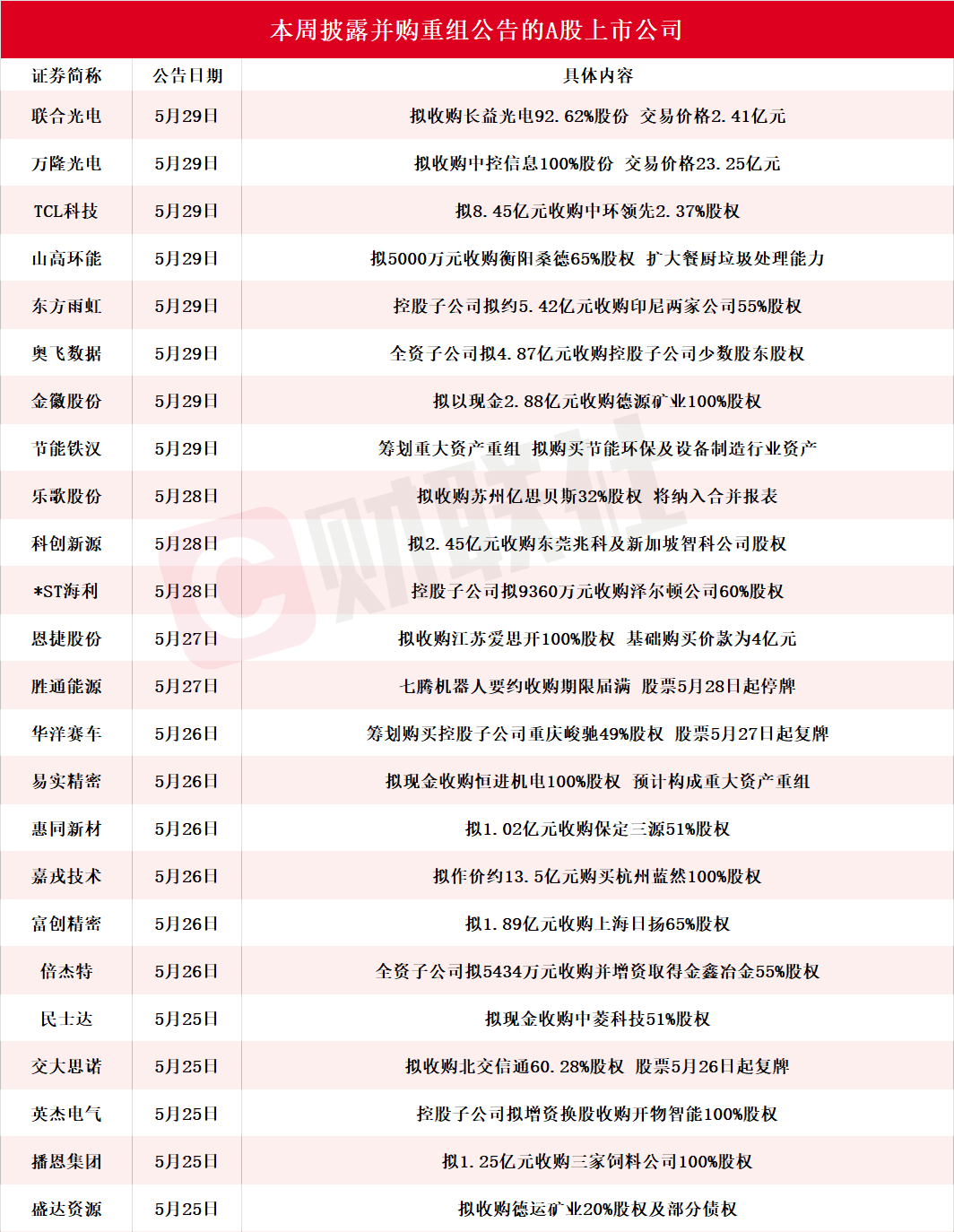

不过,业内人士认为,借壳上市减少不代表壳交易变少,反而可能因借壳上市等同IPO审核的高标准,壳交易和壳炒作可能更加隐蔽。并购重组成为上市公司提升自身经营质量的重要方式。证监会发布的“并购六条”支持上市公司围绕产业转型升级开展跨行业并购,加快向新质生产力转型。

2024年四季度,首次官宣重大资产重组的项目多达53起,占全年117起的45.3%。进入2025年后,市场热度依旧。截至3月14日,重大资产重组案例已达33起,同比增长57.14%,且项目多涉及半导体、新能源、人工智能等领域。证监会正抓紧完善“并购六条”配套机制,以优化资源配置,促进企业发展。

以光电元器件龙头水晶光电为例,公司近期收购广东埃科思科技95.6%股权,通过整合AR/VR光学模组技术,优化业务结构。主动退市和被动退市聚焦于A股存量公司“出口端”,吸引并挑选优质企业上市则从增量“入口端”着手。近两年发布的诸多政策旨在提升上市公司整体质量,实现A股市场的长久健康发展。

理想状态下,每年退市企业与上市企业的数量应大致持平,维持上市公司总数不变的同时,实现构成的优化。退市路径的成熟也可为IPO提速创造有利条件。2024年A股新上市企业数量锐减,若长此以往,一级市场投资回报受限,将阻碍一、二级市场发展。IPO市场恢复常态化并不意味着上市标准降低,一些资产质地较差的企业后续会逐步退出IPO之列。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。