六大行科技金融战略发布,助力科技企业创新发展

AI导读:

近期,金融监管总局等部门联合发布《银行业保险业科技金融高质量发展实施方案》,六大行积极响应,通过优化政策体系、加大资源投入等方式,为科技型企业提供“股贷债保”等综合性金融服务,取得显著成效。科技型企业贷款余额大幅增长,客户数量稳步增加。

科技金融既是国家创新体系的重要组成部分,也是金融服务实体经济的重要载体和抓手,是实现高水平科技自立自强的关键之举。近期,金融监管总局、科技部、国家发展改革委联合发布了《银行业保险业科技金融高质量发展实施方案》(简称《实施方案》),该方案围绕加强科技金融服务机制、完善产品体系、提升专业能力和风控能力建设,提出了7方面20条具体措施,为金融机构发展科技金融业务指明了方向。

随着年报季过半,国有六大行的年报及业绩发布会已全部结束。六大行在科技金融领域展现出积极姿态,从顶层设计、机构设置到资源配置,均给予了一揽子政策倾斜,配套了差异化支持政策。数据显示,战略性新兴产业贷款余额迅速增长,科技型企业客户数量稳步增加。同时,六大行在科技金融产品体系、服务机制、风控能力建设和组织架构方面均取得了显著进展。

“股贷债保”协同推动科技金融发展

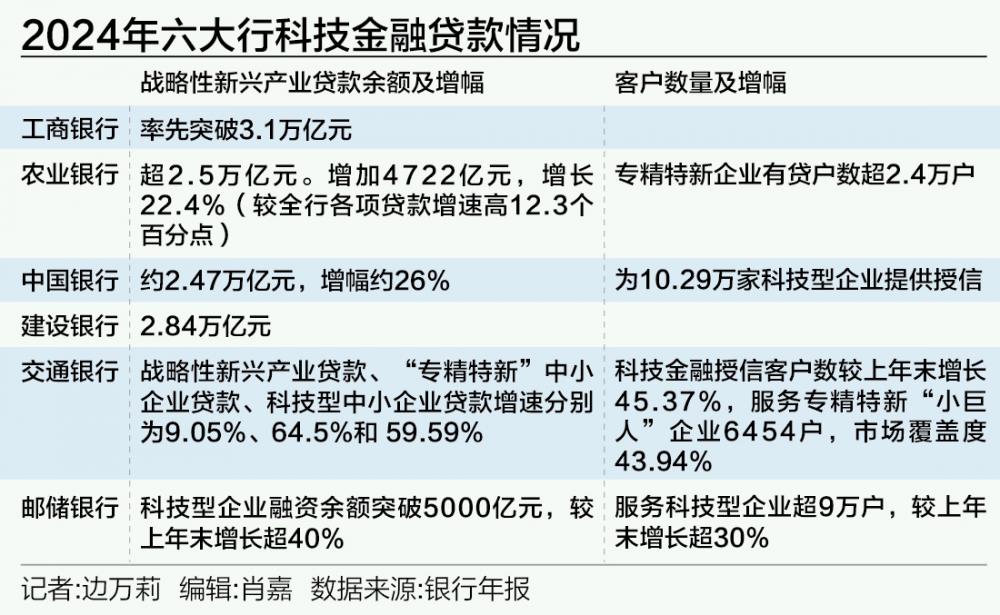

在年报中,工商银行、农业银行、中国银行、建设银行均公布了战略性新兴产业贷款余额数据。截至2024年末,这些银行的战略性新兴产业贷款余额分别达到超3.1万亿元、2.57万亿元、约2.47万亿元和2.84万亿元。此外,工商银行科技型企业贷款余额近2万亿元,建设银行科技相关产业贷款余额超过3.5万亿元。

过去一年,六大行聚焦战略性新兴产业,通过优化政策体系、加大资源投入,为科技型企业提供“股贷债保”等综合性金融服务,取得了显著成效。科技型企业贷款余额大幅增长,例如农业银行战略性新兴产业贷款余额较上年末增长22.4%,中国银行增幅约26%。同时,科技型企业客户数量也在逐步增加,农业银行专精特新企业有贷户数超过2.4万户。

六大行的科技金融产品体系主要围绕“股、贷、债、保”的思路展开。工商银行推出“工银科创金融”服务品牌,提供全生命周期专属产品。农业银行推出新兴产业赋能贷、科技e贷等融资产品,支持科技型企业全周期、全场景金融服务。建设银行则通过“五全”“三化”服务体系,创新推出“科技易贷”“科技研发贷款”等拳头产品,全面支持科技创新主体。

值得关注的是,部分银行还在“股贷债保”基础上融入了金融租赁、托管等业务。交通银行行长张宝江在业绩发布会上表示,交行着力发挥集团全牌照优势,提供股权、贷款、债券、租赁、托管等综合服务。

不同银行根据自身优势特色,开展科技金融业务的侧重点有所不同。农业银行聚焦农业科技领域,创新推广“农机贷”等金融服务模式。建设银行聚焦集成电路、清洁能源等重点赛道,通过市场化债转股业务助力科技型企业。中国银行以服务人工智能产业链为切入点,已提供3300亿元授信支持。

建立专属风控模型,提升服务能力

在政策引导和银行实践的双重推动下,金融体系对科技企业的支持力度不断扩大。然而,由于科创企业“两高一轻”的特点,银行机构仍面临“不敢贷、不愿贷、不会贷”的问题。为解决这一问题,银行不仅需要创新风控模式,还需要创新体制机制,如建立科技金融组织架构和专属审批及考核机制。

针对科技型企业“看不懂”“看不准”的难题,各家银行建立了自己的风控模型。例如,农业银行创新专属信贷服务体系,优化客户评价和授信测算模型;建设银行推出科技型企业全要素数字化评价体系,创新“技术流”“投资流”评价工具。

中国银行升级适应科技型企业特点的专属授信模式,推进“创新积分贷”授信模型优化。此外,中国银行还在粤港澳大湾区创新研发“中银科创夸腾系统”,运用前沿技术挖掘优质科技企业,提供全链条、全生命周期的金融服务。

从组织架构上看,大多数银行在总行层面成立专门的科技金融委员会,形成“总分支”或“总分支网”的架构。例如,中国银行构建了全层级科技金融组织架构,包括总行科技金融中心和24家一级分行科技金融中心。建设银行则加快推进科技金融专业化机构建设,授予部分科技资源富集地区所在一级分行“中国建设银行科技金融创新中心”称号。

工商银行和农业银行也进一步优化了科技金融组织体系,增强各级科技金融专业机构的动能。交通银行在总行层面成立了科技金融委员会,初步建成四级组织体系,并在上海地区设立了多家科技特色支行和服务站。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。