中资券商国际化步伐加快,华泰证券领跑跨境业务

AI导读:

中资券商纷纷将国际化视为重要战略,2024年多家券商国际业务收入增长显著。华泰证券以143.4亿元收入及80.93%增速居首,中信证券、广发证券等也表现亮眼。香港仍是战略核心,东南亚市场崛起成焦点,境内外一体化协同成战略关键词。展望2025年,深化全球布局、提升服务能力及新兴市场渗透将成为券商国际化主旋律。

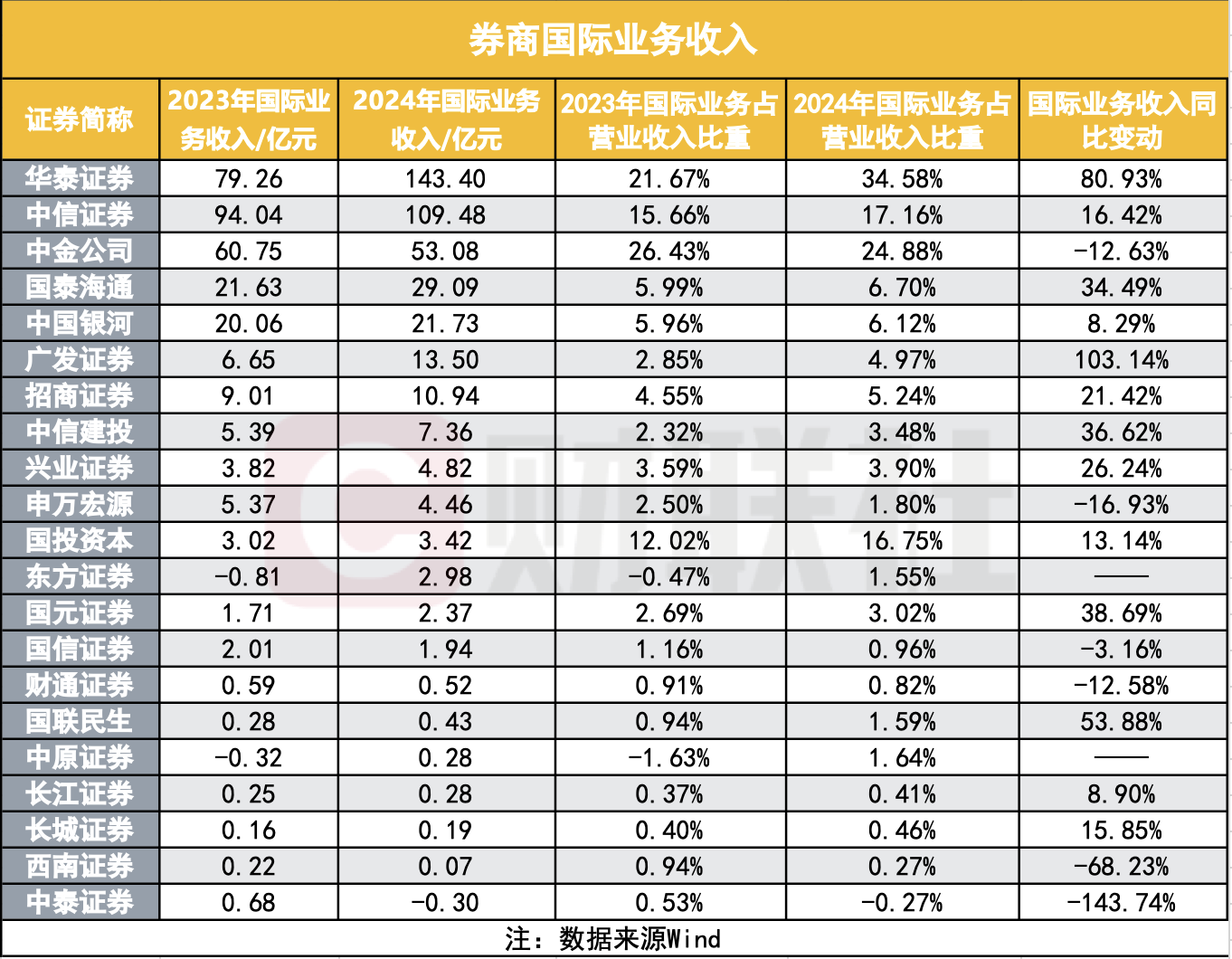

财联社5月8日讯 近年来,随着中国资本市场双向开放步伐的加快,中资券商(股市热点)纷纷将国际化视为重要战略。这一趋势在2024年的年报数据中得到了明显体现,21家券商中有15家实现了国际业务收入的增长,显示出国际业务发展整体向好的趋势,跨境业务在券商业务中的重要性也在逐渐提升。其中,头部券商的表现尤为亮眼,华泰证券(股市看个股)以143.4亿元的收入及80.93%的增速位居榜首,中信证券、广发证券等也依托全球化布局及东南亚新兴市场的拓展,收入占比持续提升。

从区域选择来看,香港仍是战略核心,中资券商主导港股IPO保荐及承销;东南亚市场崛起成为焦点,银河证券、中金公司等加码布局泰国、越南、新加坡等地。与此同时,境内外一体化协同成为战略关键词,头部券商通过数字化赋能、跨境业务整合多元化发展来强化竞争力。

展望2025年,深化全球布局、提升服务能力及新兴市场渗透将成为券商国际化(股市看行业)的主旋律。与此同时,随着证监会支持内地行业龙头赴港融资,港交所优化上市审批流程,对A股公司H股上市快速审批以及中概股回流趋势加速,国际业务对券商营收的贡献有望进一步扩大。

头部券商领跑,华泰、中信稳居第一梯队

头部券商表现突出,华泰证券2024年国际业务收入达143.4026亿元位居榜首,同比增长80.93%,占营业收入比重从2023年的21.67%提升至34.58%。这主要得益于其出售美国子公司AssetMark的股权交易(对价约127.55亿元),以及香港业务的全面发力。

中信证券2024年国际业务收入109.4816亿元居第二位,同比增长16.42%,增速相对平缓,占营业收入比重从15.66%提升到17.16%。其优势在于成熟的全球化布局,尤其在东南亚、印度、日本等市场持续加大投入。

国泰海通、银河证券、中信建投、广发证券和招商证券等头部券商2024年国际业务收入也稳步增长。这些头部券商凭借资源、品牌和客户基础优势,在跨境业务拓展中成果显著。

广发证券成为2024年国际业务增速最快的头部券商,收入同比激增103.14%至13.5亿元。在投行业务上,广发证券完成14单境外股权融资项目,在香港市场股权融资业务排名中资证券公司第4;中资境外债业务方面,完成60单债券发行,承销金额110.22亿美元。

部分券商国际业务收入下滑。中金公司、申万宏源等券商国际业务收入下降,中金公司2024年国际业务收入53.08亿元,同比下降12.63%,占营业收入比重从26.43%降至24.88%。尽管其在中资企业全球IPO融资、境外债承销等领域仍保持领先,但海外投行竞争加剧可能对其业务形成压力。

国际业务收入比重差异化明显

从国际业务收入占营业收入比重来看,不同券商之间差异明显。2024年,华泰证券占比34.58%、中金公司占比24.88%、中信证券占比17.16%,国投证券占比16.75%,这些头部券商占比较高。

国泰海通、中国银河、广发证券、招商证券、中信建投等券商占比相对较低但呈上升趋势,反映出这些券商跨境业务增长潜力大。

香港仍是布局核心,东南亚成焦点

在区域选择上,香港仍然是中资券商出海的首选,但向其他区域拓展正成为趋势。新加坡的财富净流入快速增长,东南亚成为中资企业出海的首选地。部分中东国家资本实力雄厚且对我国的硬科技产业具有浓厚兴趣,也是券商跨境业务发展的重要潜在区域。

境内外一体化成国际化战略关键词

在各券商国际化战略中,通过境内外一体化协同推动业务多元化发展,已成为头部券商共识。

展望2025年,头部券商已明确新一轮国际化战略方向,将继续深化国际业务布局,推进国际业务创新和协同,着力提升各类业务服务水平。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。